Финансово грамотные люди умеют зарабатывать на всем, даже на кредитках. Для этого нужно понимать, как правильно с ними обращаться, следить за сроками платежей и не допускать просрочек, иначе придется платить банку. Если же использовать кредитку аккуратно, можно ожидать обратную ситуацию: банк будет платить клиенту!

Важное условие для заработка на кредитке — иметь достаточно денег на оплату всех необходимых нужд. При маленькой зарплате и нерегулярном доходе заработать на кредитной карте не получится. Напротив, есть опасность увязнуть в долгах.

Еще одна ловушка — импульсивные траты, на которые нет ресурсов. Так, если вы покупаете себе чашку кофе на деньги банка, не имея ни рубля на дебетовой карте, вы точно делаете что-то не то.

Шаг 1. Вести учет доходов и расходов

Для начала нужно провести своего рода финансовую диагностику: фиксировать все пополнения и списания со всех карт, чтобы увидеть:

- Сколько денег у вас реально есть

- Куда вы их тратите

- Остается ли что-то в запасе

- Сколько денег не хватает

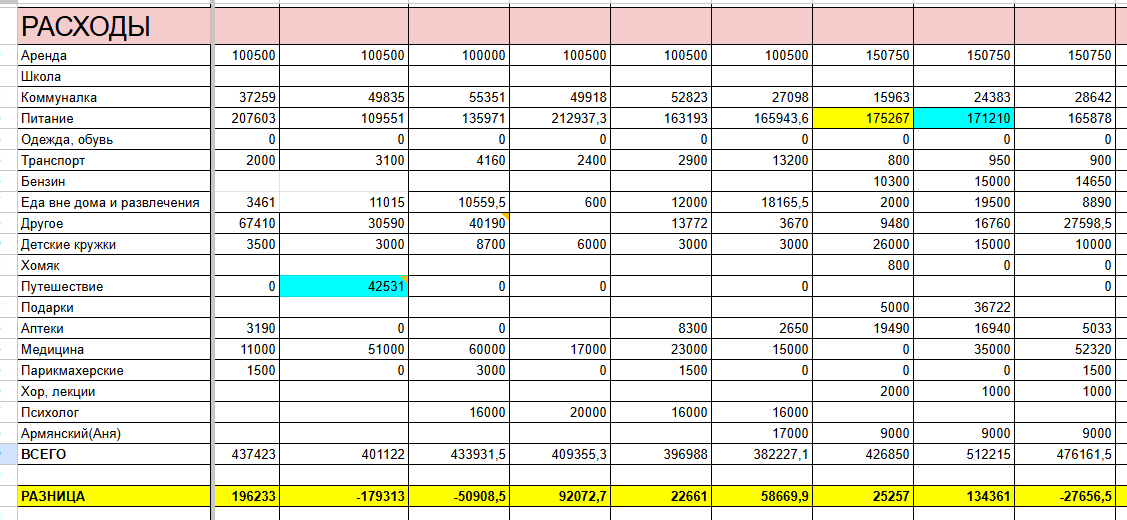

Это требует дисциплины и самоорганизации: нужно не забыть записать траты, а после потратить время на подведение итогов месяца. Однако оно того стоит. Так вы увидите, какие категории трат забирают слишком много денег, на чем можно сэкономить. Многие признаются, что результат такого учета их отрезвляет: показывает реальные проблемы и заставляет изменить свое финансовое поведение, пересмотреть приоритеты.

Шаг 2. Оформить кредитную карту (или несколько), открыть накопительные счета

Итак, все базовые потребности закрыты, бюджет сведен, долгов нет, зарплата стабильно приходит на карту. На этом этапе можно планировать пассивный доход за счет имеющегося. Например, открыть вклад с опцией пополнения или накопительный счет и отправлять туда излишки. Неплохой вариант, но, скорее всего, суммы пополнений будут небольшие, а значит, и доход получится несущественным. Чтобы его увеличить, нужны более активные действия.

Финансовые консультанты рекомендуют следующую схему:

- Открыть накопительный счет или краткосрочный вклад на месяц

- Перевести на них всю зарплату

- Завести кредитную карту

- Оплачивать все траты кредиткой в течение месяца, пока действует льготный период

- В конце месяца закрывать долг по кредитке очередной зарплатой

- Повторять ежемесячно

Получается, что в течение месяца человек живет в кредит, используя деньги банка, пока его собственные средства лежат на вкладе или счете, и на них начисляются проценты. В конце месяца он закрывает долг без переплат, пока действует льготный период. Для этого использует новую зарплату или снимает деньги со счета. При этом за месяц банк успевает начислить на собственные средства вкладчика какую-то сумму.

Посчитаем на примере. Василий имеет зарплату 100 тысяч в месяц. Он оформляет кредитку с таким же лимитом и льготным периодом 120 дней. Получив зарплату, он вносит ее на накопительный счет со ставкой 15%. Повседневные траты оплачивает кредиткой. В конце месяца на его счету уже 101 270 рублей.

Если эти деньги будут лежать на счету еще три месяца (срок льготного периода кредитки), человек получит 5 000 рублей дохода. Главное — не забывать закрывать долг или вносить минимальные ежемесячные платежи. А также не тратить больше, чем зарабатываешь.

О том, что нужно учесть при открытии кредитной карты, рассказывали в этом видео:

Схема кажется мудреной, но она реальна. Так, бухгалтер рассказала Т—Ж, как она зарабатывает до 13 тысяч в месяц на семи кредитках и рассрочках.

Она точно знала, сколько тратит в месяц, благодаря учету расходов, и сразу снимала эту сумму с зарплатной карты, чтобы перевести ее на накопительный счет под проценты. Столько же она тратила с кредиток. Помимо этого, она активно участвовала в программах лояльности: зарабатывала кэшбэки за покупки, используя разные карты.

Чтобы увеличить доход, она мониторила условия по накопительным счетам в разных банках и пользовалась приветственной надбавкой для новых клиентов. В конце 2024 года такие ставки доходили до 19–21% годовых.

В итоге она заработала за полгода 70 000 рублей. Эти деньги положила в банк под доступные тогда 23%. Пока ключевая ставка высокая и банки предлагают высокую доходность, сумма на вкладе быстро увеличится.

Шаг 3. Учесть подводные камни и вести строгий учет погашений

Чтобы не потерять деньги и не оказаться в неприятной ситуации, нужно учесть:

- Сумму, которую можно обналичить с кредитки без комиссии (если понадобятся наличные)

- Есть ли комиссии за переводы на счета физических и юридических лиц

- Размер лимитов по кредитным картам

- На какие траты не распространяется грейс-период

- Точные даты для внесения минимального ежемесячного платежа и срок погашения всего долга

- Стоимость обслуживания карты

Специалисты рекомендуют записывать все в тетрадь или таблицу, чтобы не пропустить дату платежа и не получить штраф за просрочку. Можно поставить себе напоминание на телефон или в электронный календарь, если вы им пользуетесь. Чем больше кредиток, тем сложнее учет. Но если скрупулезно следовать графикам погашений, то легко избежать процентов — начислить их не успеют.

Ранее мы сравнивали условия по кредиткам от Альфа-Банка и Т-Банка:

Больше экономических новостей, а также обзоры банковских продуктов и полезные советы по ведению бюджета, читайте в Телеграм-канале ВЗО ProДеньги.

Как вы относитесь к такому варианту пассивного дохода? Верите ли, что можно заработать на кредитках?

--