Существует мнение что любой кредит при прочих равных надо брать на максимальный срок, что мол это даёт больше гибкости в принятии дальнейших решений. Но так ли это на самом деле, применительно к рынку ипотечного кредитования, давайте разберёмся.

Не секрет что за последние 4 года покупатели стали менее чувствительны к ценам на конкретный объект недвижимости. Чаще всего решение купить или нет зависит не от цены, а от размера ежемесячного платежа и возможности его без проблем вносить в дальнейшем.

И все на столько привыкли к расчётам по Льготным ипотечным программам, которые всегда считаются на максимально возможный срок 30 лет, что среднестатистический заёмщик, да и многие специалисты тоже, переносят это автоматически уже и на кредиты на вторичный рынок.

В действительности же далеко не во всех случаях необходимо выбирать максимальные 30 лет кредита и вот почему.

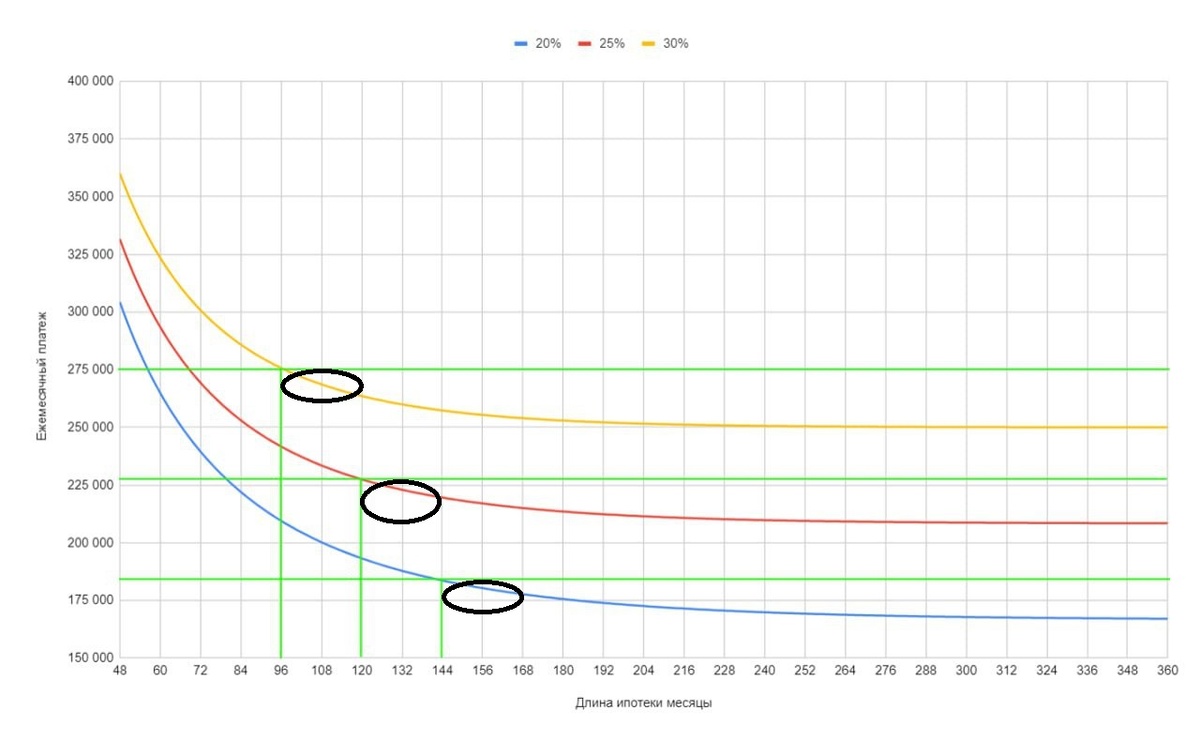

На графике выше наглядно показывается изменение ежемесячного платежа в зависимости от срока кредита и ипотечной процентной ставки по которой он берётся.

На нём я выделил три зоны:

- 8-10 лет - при ставке 30%

- 10-12 лет - при ставке 25%

- 12-14 лет - при 20%

Именно эти сроки кредита будут являться оптимальными при указанных в примере процентных ставках по кредиту. И, как видно из графика, ежемесячный платёж, после определённого срока, в дальнейшем меняется несущественно либо вообще остаётся неизменным, а переплата при этом снижается значительно - в 2-3 раза!!!

Приведу пару конкретных примеров.

Далее буду приводить скрины из одного из самых популярных ипотечных калькуляторов.

Итак: Стоимость объекта недвижимости 5 000 000 рублей

Первоначальный взнос 2 000 000 рублей

Срок 30 лет и ставка 29,7%

Получаем: Ежемесячный платёж 74 261 р. и переплату в 23 734 024 р.!!!

А теперь уменьшим срок кредита до 12 лет

Платёж вырастает всего на 2252 рубля или на 3%, а переплата снижается почти в 3 раза. Или другими словами - 2252 рубля в месяц экономят заёмщику 15 млн. рублей!!!

Ниже пример расчёта на 10 лет

Ещё к платежу + 1900 р и минус 1,5 млн. р. от переплаты. И т. д.

Исходя из этого выведем правило:

"Чем больше процентная ставка по кредиту, тем более меньший срок выбираем, соблюдая индивидуальный баланс между комфортным ежемесячным платежом и уровнем переплаты"

За последние несколько месяцев я столкнулся с 2-3-мя примерами, когда люди по не знанию, оформили ипотеку под 20+ процентов на 30 лет, например как на скрине ниже:

Беру 2 млн. отдаю 15 млн. сверху. Надеюсь, при дальнейшем снижении ипотечных ставок, у людей получится рефинансироваться. Пожелаю чтобы это у них получилось!

Это, собственно, и подтолкнуло меня к написанию этой заметки.

Поэтому, уважаемые подписчики и читатели этой статьи, перед оформлением ипотеки вспоминаем математику, пользуемся ипотечными калькуляторами, считаем и правильно оцениваем свои силы!

Всем удачи!

Понравилась статья? Ставьте лайк!

Обратиться за приобретением недвижимости в Краснодаре и крае или получить Бесплатную консультацию можно по телефону (WhatsApp):

📱+7 918 625-94-80