📃Факт передачи имущества должен быть оформлен первичным документом (Письмо Минфина России от 22.05.2023 N 03-07-15/46499). Например, актом приема-передачи с указанием цели.

✅НДС:

Передача прибора участнику СВО, который мобилизован или проходит военную службу по контракту, не облагается НДС (пп. 40 п. 2 ст. 149 НК РФ). "Входной" НДС, предъявленный поставщиком прибора, к вычету не принимается, а включается стоимость (п. 2, п. 4 ст. 170 НК РФ).

Не забываем о раздельном учете (п. 4 ст. 149 НК РФ).

✅НАЛОГ НА ПРИБЫЛЬ:

Стоимость имущества, переданного участнику СВО, учитывается в расходах по налогу на прибыль (пп. 19.12 п. 1 ст. 265 НК РФ, Письмо Минфина России от 27.12.2023 N 03-03-07/126729).

✅НДФЛ:

Стоимость прибора, переданного участнику СВО, не включается в его облагаемый доход (п. 93 ст. 217 НК РФ, Письмо Минфина России от 29.09.2023 N 03-04-06/93099).

✅СТРАХОВЫЕ ВЗНОСЫ:

Со стоимости переданного прибора страховые взносы не начисляются (пп. 18 п. 1 ст. 422 НК РФ, пп. 15 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо Минфина России от 29.09.2023 N 03-04-06/93099).

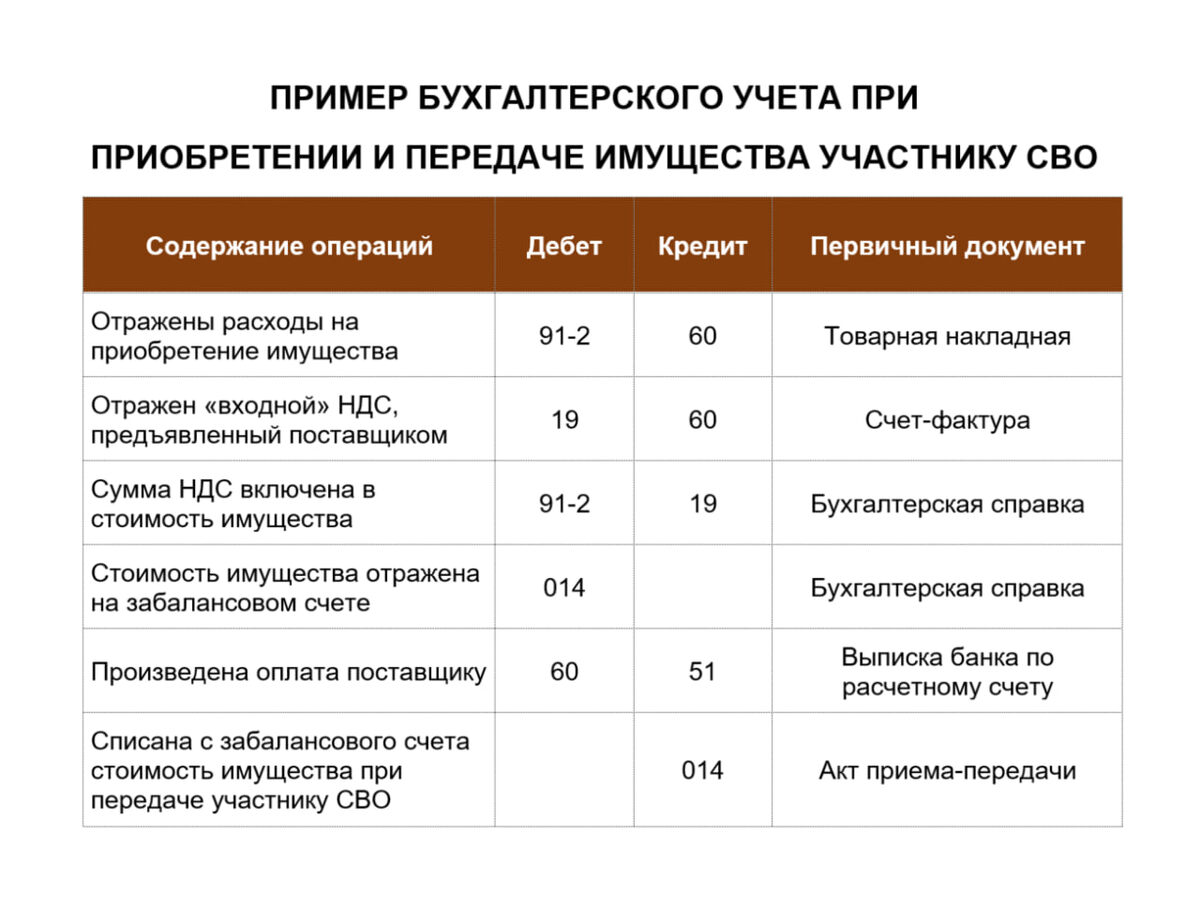

Пример бухгалтерских проводок представлен на картинке👆🏼.

__________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Член ИПБ России,

Кандидат Экономических Наук

Ольга Неволина

https://nevolina.online/

https://vk.com/nevolga

https://t.me/nevolga_nalog