Когда в инвестировании есть определенное затишье, можно оглянуться назад и вперёд и подумать о будущем, то есть приятном, о достижении своей первой цели - когда сумма заведенных на ИИС денег достигнет миллиона рублей. Что будет отображаться на счёте, меня волнует меньше, главное - один миллион на ИИС в российских акциях, это первая цель, после которой будет осмысление и дальнейшее планирование.

До выполнения этой цели ещё далеко, но тем не менее, если все пойдет по плану, уже в этом году она будет достигнута, а лимит инвестирования на этот год (400тыс) ещё не будет использован.

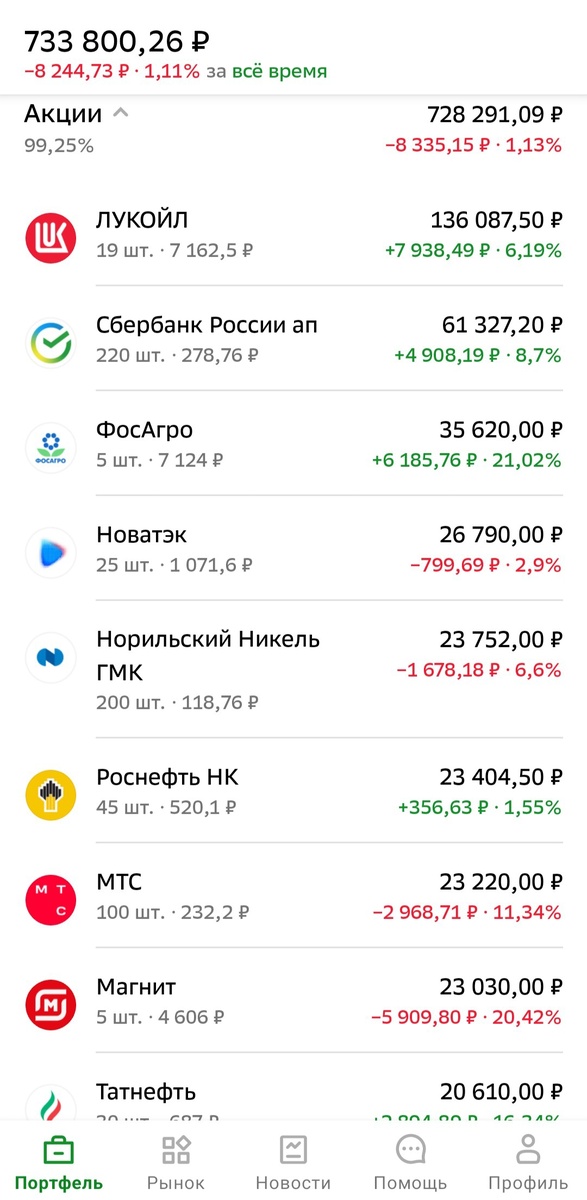

И мне нетрудно посчитать, что нужно будет думать, куда пристраивать 62 тысячи рублей - снова в акции, или может быть ещё куда?

У меня разные мысли, расскажу пока об одной.

Есть классическая и простая рекомендация по диверсификации активов по риску и получению гарантированного стабильного дохода и звучит она так:

- "Держи в своем портфеле мало рисковые облигации в процентном соотношении, равном твоему возрасту."

Мне 39 лет, значит 39% ОФЗ-шек(или вроде того) должно быть.

В моем портфеле, состоящем из большого количества только российских акций, конечно, нравится далеко не все. Это отмена дивидендов и их уменьшение. Это отсутствие диверсификации по валюте и стране и общая негарантированность дохода, его срока и размера. Да и риск в целом, высоковат, хоть и размазан по большому количеству эмитентов. Также, если покупаешь очень много разных компаний, то доля каждой невысока и дивиденд откровенно невелик и не решает текущей проблемы, так, появляется лишняя возможность купить печеньки к чаю. Хотя над этой проблемой я уже начал работу, увеличивая долю избранных, так скажем. Плюс, если я хочу застраховаться от неполучения дивидендов, то можно добавить новичков, которые компенсируют периодических неплательщиков.

Но на самом деле, со всеми этими недостатками можно работать и последовательно их исправлять. И в итоге получить сбалансированный консервативный, самопополняющийся портфель, как я в итоге и хочу.

А по облигациям - интересная мысль, и очень похожа на план будущего года, нужно обдумать ее получше. Скучно, правда, но может, мне понравится. Идея заполнить купонами мертвый сезон мне кажется привлекательной, а также увеличить пассивный доход в те месяцы, когда траты выше обычных.

Как раз по моему возрасту, а в будущем году мне стукнет 40 лет, можно уже больше сосредоточиться на более стабильных и менее рисковых вариантах инвестирования.

Правда, покой мне только снится, планов громадье и инвестиции - далеко не самые важные из них.