Я инвестирую в цифровые финансовые активы уже какое-то время и мой портфель достиг отметки в 80к. Сегодня я решила сделать какой-то срез по итогам, а заодно поговорить про перспективы.

Почему вообще ЦФА?

ЦФА создавались как аналог активов, обращающихся на бирже, но их можно "быстренько" купить не открывая отдельный брокерский счет, а доход у многих операторов поступает прямо на карту с которой оплачиваются покупки. Вроде все удобно, есть волшебное слово "цифровой", людей должно заинтересовать. Что касается эмитентов, то занимать через ЦФА проще чем через выпуск облигаций, не надо обращаться в рейтинговое агентство, а это экономит время, а заодно и деньги. То есть в теории, видимо, была стратегия win-win. Эмитент сэкономил, поэтому может предложить инвестору больший процент, но что-то пошло не по плану.

Что за ЦФА появились

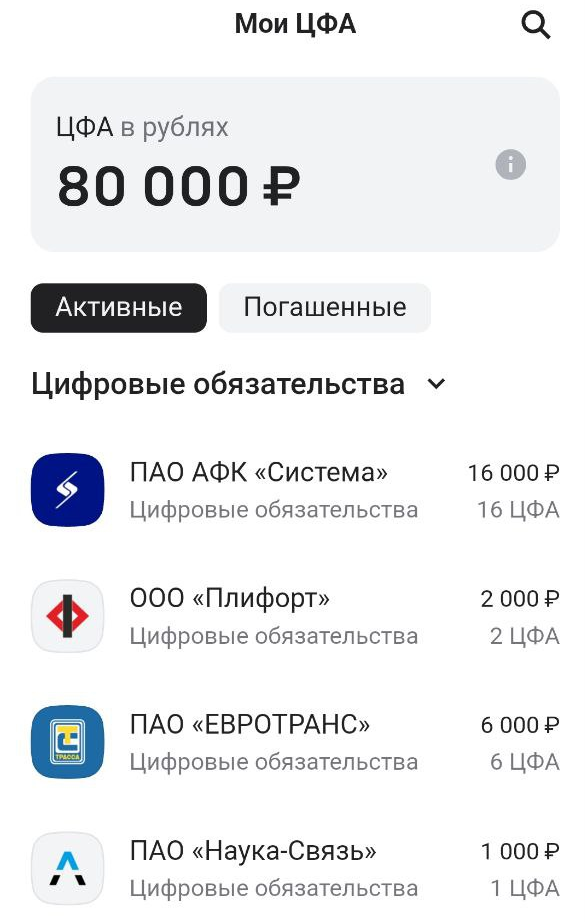

Сейчас ЦФА выпускают как и условно noname компании, так и именитые эмитенты. Среди крупных эмитентов к заимствованию через цифровые активы прибегали:

- Willdberries;

- АФК Система;

- Евротранс;

- МТС.

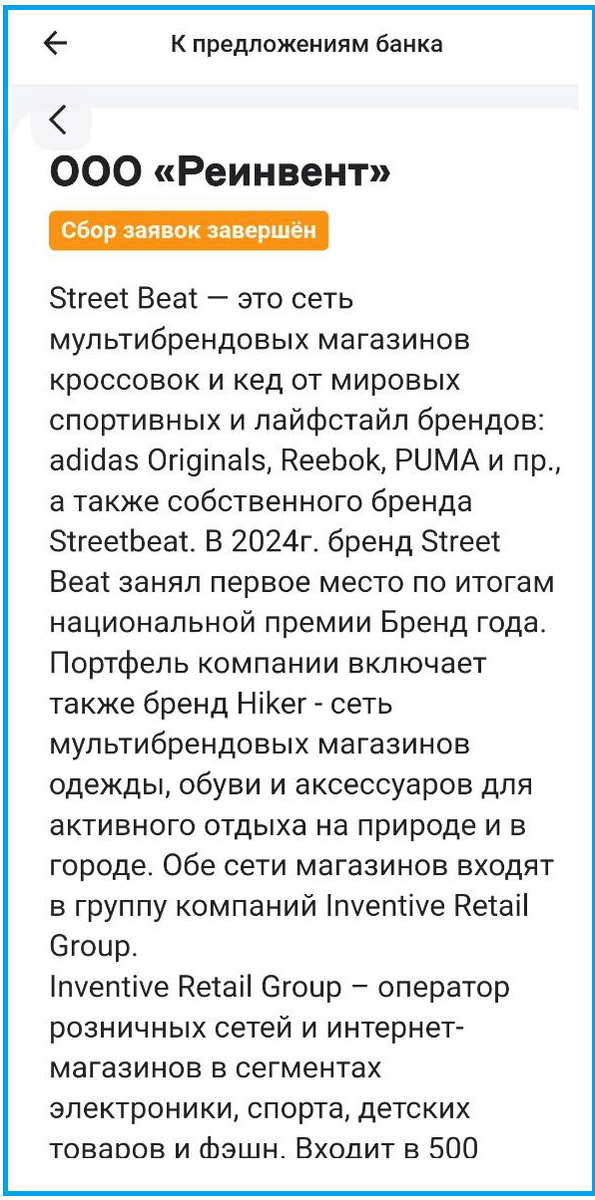

Достаточно часто ЦФА размещают известные бренды и тут ставка сделана именно на узнаваемость, что человек посмотрит, о Thermoland, а ведь я к ним хожу и купить его выпуск. И это частично порочная практика. Инвестор не видит отчета, но зато ему показывают завлекающий текст, например вот такой.

Если бы дело было на бирже, то подобный актив скорее всего можно было бы описать одним словом - ВДО. Но когда дело касается ЦФА, подобные слова нигде не фигурируют. Условно магазин занимает первый раз, нигде еще не было разбора по нему и эти слова просто не прозвучали. И я как бы не имею ничего против ВДО. Когда высокие ставки, то стратегия покупки множества разных ВДО с большими ставками заслуживает права на существование, если один эмитент обанкротится, то за счет выплат по другим активам портфель может остаться в хорошем плюсе. Когда ключевая ставка маленькая, то эта стратегия работает даже хуже.

Зачем покупаю цифровые финансовые активы я

Как-то так получилось, что в прошлом году на бирже появлялось мало облигаций с постоянным купоном. Эмитенты в основном выпускали флоатеры в надежде, что ЦБ уменьшит ключевую ставку, а их долговая нагрузка упадет сама собою. И вот когда на рынке не было достойных новых длинных выпусков с постоянным купоном, я покупала ЦФА просто как аналог. Я не могу сказать, что была в восторге от выпусков, которые брала, меня устраивала доходность. И опять же, я брала много флоатеров на случай если ставку не уменьшат и ЦФА в меньшем объеме на другой случай. То есть это была диверсификация.

Я рассказывала на этом канале о некоторых покупках и, довольно часто подписчики говорили, что можно было бы взять какой-то определенный выпуск облигаций взамен ЦФА. Можно было. То есть в 100% случаев можно найти старый эквивалентный выпуск облигации на бирже с примерно таким же доходом к погашению, схожего эмитента. И тут уже кому что.

Какие я вижу перспективы

Сейчас все мы ждем понижения ключевой ставки, не ясно когда, не угадать какими шагами, но в целом путь один - вниз. И при таких вводных, эмитенты с биржи как ни когда заинтересованы выпускать исключительно флоатеры, другое дело, что покупатели не заинтересованы их покупать. И тут начинается торговля, кто-то дает большую премию к ключевой ставке. А какие еще варианты? Выпускать облигации на 6 месяцев с постоянным купоном не серьезно, а ЦФА можно. Выпускать облигации или ЦФА с высоким постоянным купоном на большой срок не хочет никто. Дальше осталось только найти точку равновесия, чтобы и компании привлекли финансирование и инвесторы вложились, а не прошли мимо.

Я периодически открываю списки размещаемых ЦФА, часто вижу что сбор заявок завершен, эмитент привлек столько денег сколько хотел. Я беру в руки калькулятор и вычитаю НДФЛ, 26.5% превращаются в 23.055% - это все равно больше, чем можно получить по депозиту. И это намного больший доход для тех, у кого уже на депозите лежит 1.5 миллиона или больше и, они понимают, что и с них заплатят НДФЛ. Для них 23.055% - это уже более привлекательная доходность, чем 23% по депозиту, которые после уплаты НДФЛ превратятся в 20,01%.

Получается, что на рынке ЦФА сейчас стало даже меньше интересных предложений, чем было ранее. Причина всему банальное не желание переплачивать. Раньше я могла взять выпуск на год, а теперь только на 6 месяцев. А дальше у меня встает вопрос куда реинвестировать деньги после погашения и под какой процент. И я вот сейчас не вижу каких-то перспектив, которые могли бы сильно заинтересовать меня и сподвигнуть на покупку ЦФА. Этот рынок рассчитан скорее на тех, кого устраивает "маленький" процент потому, что у них уже своя арифметика с НДФЛ.

На мой взгляд рынок ЦФА сейчас будет развиваться медленно, очень медленно, ведь никто не хочет переплачивать. На нем будет сложно поймать какой-то очень интересный актив, но там могут оказаться подходящие именно мне ЦФА, например со сроком погашения, прям перед отпуском. Хотя тут остро встает риск дефолта. Нельзя в одну корзину складывать все деньги на отпуск если она может прохудиться.

Так же рынок ЦФА может обеспечить мне диверсификацию. Потому, что на самом деле на какой бы срок я не купила сейчас актив, у меня будет ощущение, что я смогу после его погашения взять актив только с меньшей доходностью! И тут может есть смысл выстраивать лесенку, чтобы перекладываться в разное время. И получается, что на самом деле можно придумать много разных ситуаций в которых ЦФА могут быть интересны, но все это упирается в то, что все мы разные, у нас разные возможности, желания, доходы и даже НДФЛ, поэтому не стоит ровнять всех под одну гребенку. Я вот не вижу сейчас большого смысла покупать ЦФА, но если бы у меня был свободный лишний миллион, а то и два, то смысл бы был. Поэтому я полагаю, что на рынке ЦФА нет огромного спроса, поэтому не рождается предложение. Рынок будет потихоньку развиваться и, он может стать интересен когда перспективы по ключевой ставке изменятся и вот тогда сюда могут придти свежие деньги и новые эмитенты. Но в то же время не стоит хоронить ЦФА, ведь это довольно интересный продукт, особенно для тех у кого много денег.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. В понедельник, например, там вышла статья про валюту.