Чтобы защитить деньги от обесценивания, инвесторы покупают флоатеры — облигации с плавающим купоном. Но это выгодно, пока ставка ЦБ растет. Потому что их годовая купонная доходность обычно привязана именно к ней.

Сегодня, 14 февраля, Центробанк оставил ключевую ставку на том же уровне, что и в декабре прошлого года — 21%. Стоит ли покупать флоатеры сейчас? И что делать с бумагами, которые покупали на росте ставок. Разбираем эти и другие вопросы в статье.

🎁 В конце подарок — чек-лист по облигациям РФ, которые дают хороший регулярный купонный доход.

Ключевая ставка: когда ждать разворот

С прошлого собрания ЦБ прошло много событий. При этом есть как негативные (проинфляционные), так и позитивные (дезинфляционные).

Из негативного:

- Перерасход госбюджета за январь

Чиновники не удержались и потратили денег сильно больше, чем положено, в прошлом месяце, создав очередную порцию бюджетного импульса. Подобное поведение и есть главная причина инфляции в 2024 году. Это плохо.

Но хорошо то, что они обещают больше так не делать и до конца года держать себя в рамках. Мирные переговоры точно будут способствовать тому, чтобы тратить меньше.

Из позитивного:

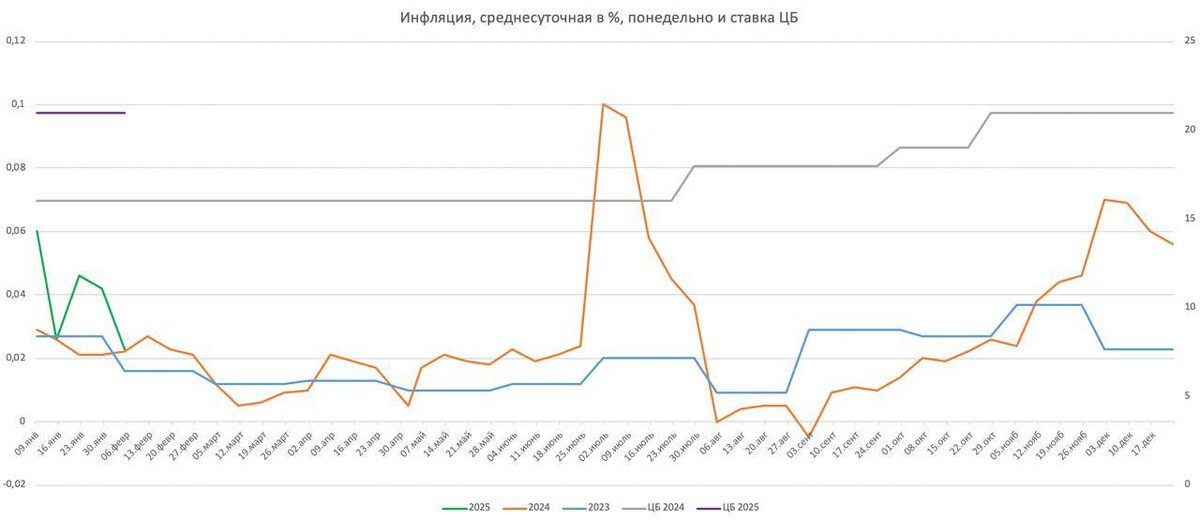

- Недельная инфляция начала реально замедляться ⤵️

Да, она пока выше уровней 2023 и 2024 года за тот же период, но по сравнению с декабрем идем вниз. Налицо действие ставки.

- Замедлились все виды кредитования: корпоративное, физических лиц и ипотек

Кредит — это тоже создание новых денег, как и бюджетный импульс. Поэтому замедление создания кредитов — это фактор в сторону замедления инфляции в будущем.

Таким образом, поднимать ставку уже опасно — можно реально улететь в рецессию. Но и опускать тоже пока рано, тенденциям нужно дать закрепиться.

При этом, разворот так или иначе скоро наступит. Если не в 2025 году, то в 2026-ом. И на это тоже есть причины.

Если продолжать держать ставку на высоком уровне, то:

❌ как ранее отмечали, кредитование может перейти к резкому падению (уже сейчас в последние месяцы оно резко замедляется). Это приведет к снижению совокупного спроса, что может потенциально привести к рецессии в отечественной экономике.

❌ компании из реального сектора экономики начнут генерировать убытки, потому что у них нет такого запаса по рентабельности, чтобы долго вывозить ставку 21%. Бюджет просто не будет пополняться, будет несобираемость по налогам.

Поэтому независимо от инфляции и геополитики, ЦБ рано или поздно придется выбирать меньшее из зол. И это меньшее — снижать ключевую ставку.

Покупать флоатеры в 2025 году или нет?

С высокой степенью вероятности, на горизонте 2026 года, исходя из обновленного макроэкономического прогноза Центробанка, он может перейти к устойчивому снижению ключевой ставки. Поэтому покупка флоатеров сейчас остается актуальной, но предпочтение лучше отдавать флоатерам с погашением в ближайшие 1-2 года. Ведь может получиться так, что при погашении более длинных флоатеров в случае понижения ставки ЦБ доходность будет ниже, и вы потеряете и в цене, и в купонах.

Вы можете подобрать как флоатеры с ежемесячной, так и с ежеквартальной или полугодовой выплатой купона. В случае выплат раз в квартал или полгода купон будет уменьшаться в случае снижения ключевой ставки только с лагом в несколько месяцев.

В случае же повышения ключевой ставки оптимально иметь флоатеры с ежемесячной выплатой купона, которые будут расти практически вслед за динамикой ставки Центробанка.

Что делать с флоатерами, которые уже есть в портфеле

Пока проинфляционные факторы сохраняются, можно продолжать их держать. ЦБ еще не перешел к однозначному снижению ставки. Поэтому важно сохранять защитный баланс в портфеле и иметь в нем как облигации с плавающим купоном, так и с фиксированным.

🎁 Подборку надежных облигаций с фиксированным купоном можно скачать бесплатно по ссылке ниже. Наши аналитики отобрали топовые выпуски, чтобы вы не тратили свое время:

https://salebot.site/md/bond?utm_source=yad&utm_medium=page&utm_campaign=bond

Что можно покупать вместе с флоатерами, чтобы защитить деньги от инфляции

Идеальная альтернатива флоатерам — фонды денежного рынка (LQDT). Этот инструмент основан на сделках обратного выкупа (РЕПО), где залогом выступают, как правило, надежные государственные облигации, а его доходность сопоставима с доходностью ключевой ставки. Если ставку повышают, то доходность растет, и наоборот.

Чтобы стать участником фонда, нужно купить паи. Схема похожа на процедуру оформления банковского вклада, при которой вкладчик может присоединиться к договору вклада, внеся деньги на соответствующий банковский счет.

Плюс этого инструмента в том, что даже когда ЦБ перейдет к снижению ставки или рынок только поймет, что грядет разворот, из LQDT можно выйти практически без потерь. Так работает маркетмейкер — инструмент однодневного РЕПО, на который минимально влияют рыночные ожидания. Ставки могут немного измениться, но все равно будут близки к ключевой ставке, пока ее не изменят.

Заключение

В инвестициях важно держать руку на пульсе и вовремя принимать решения. Именно поэтому мы подсказываем, как действовать и каких ошибок не нужно совершать.

👉 На бесплатных вебинарах еще можно узнать практические приемы, которые помогают наращивать вложения прямо сейчас. Это то, что мы используем сами и проверяем на своих деньгах.

Вебинар ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, финансист и к.э.н, директор и основатель крупной школы по инвестициям.

Вот малая часть того, что разбираем:

🔹 На что опираться при выборе акций, чтобы заработать

🔹 Что будет со ставкой и когда выгоднее покупать облигации

🔹 Работающие стратегии, чтобы при любой ситуации инвестпортфель прирастал

🔹 Надежные и перспективные идеи для роста капитала

💰 Если хотите стабильно зарабатывать на инвестициях, независимо от ключевой ставки и ситуации в геополитике, регистрируйтесь прямо сейчас. Потом ссылка потеряется и вы не сможете попасть на встречу с профессиональным инвестором:

https://finplan.expert/profit?utm_source=yad&utm_medium=start&utm_campaign=veb