Компания ФосАгро отчиталась по МСФО за 2024 год, причем затянула интригу, опубликовав данные уже после закрытия основной торговой сессии. Скорее всего опять возникли оживленные споры по опросу выплаты дивидендов, но давайте все по порядку.

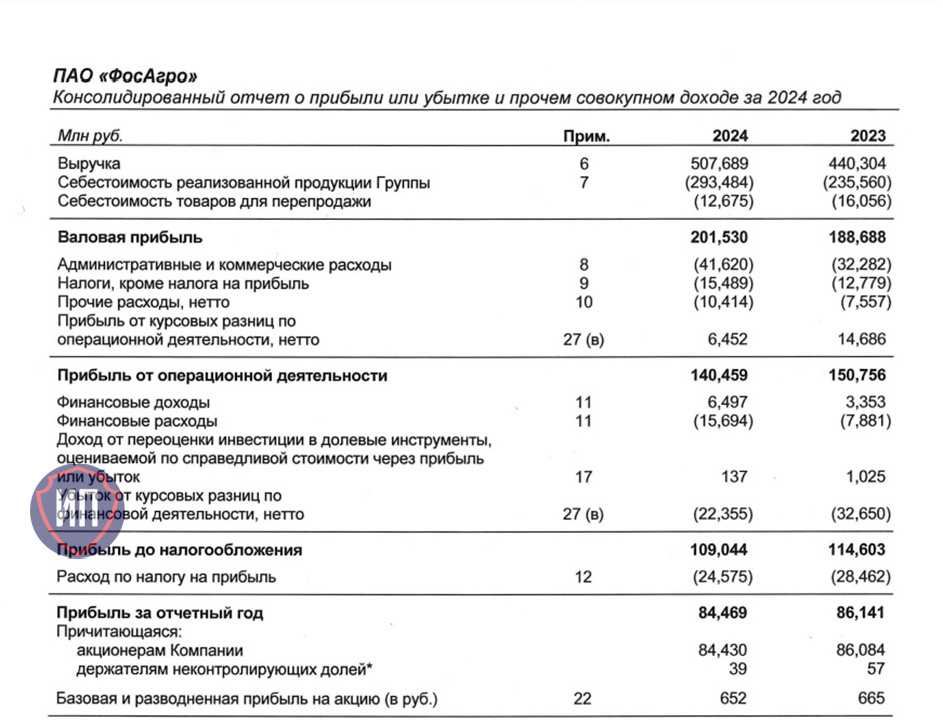

📌Выручка ФосАгро по итогам 2024 года составила 507,7 млрд. рублей, показав рост год к году на 15,3%. Рост был достигнут за счет увеличения производства и продажи фосфорсодержащих удобрений, восстановления цен на мировых рынках и за счет ослабления рубля. Компания является бенефициаром слабого рубля.

📌При этом величина чистой прибыли несущественно снизилась до 84,5 млрд. рублей или на 2%. При этом стоит отметить внушительный рост финансовых расходов в 2 раза до 15,7 млрд. рублей, что повлияло на снижение свободного денежного потока почти на 60% до 29 млрд. рублей.

📌Показатель чистый долг/EBITDA поднялся до 1,9х, тогда как на конец 2023 года этот показатель составлял 1,3х. Рост чистого долга повлечет дальнейший рост финансовых расходов, а значит опять это отразится снижении финансового результата, но ФосАгро планирует долг снижать.

📌В компании отметили, что в приоритете на 2025 год ставят сокращение долговой нагрузки, а не ей рефинансирование. Первый шаг - это прошедшее я январе 2025 года погашение евробондов в размере 500 млн. долларов.

💰Совет директоров рекомендовал выплатить дивиденды по итогам года, но в очередной раз предложил ряд вариантов для акционеров. Максимальный размер дивидендов может составить 171 рубль на одну акцию. Наш прогноз был более скромным - 135-145 рублей, хотя в итоге именно он может быть реализуем. Дивидендные коридоры пока еще не были озвучены. При оптимистичном сценарии дивидендная доходность выплаты может составить 2,5%.

⭐Рынок воспринял годовой отчет и рекомендацию совета директоров без энтузиазма, акции компании за эту неделю скорректировались на 📉-4,5%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.