Китайская валюта становится все более популярной у инвесторов, а после невозможности размещать облигации, номинированные в евро, долларах США, фунтах или швейцарских франках, многие компании начали предлагать облигации, номинированные в китайских юанях.

Одной из первых компаний на российском рынке, предложившей облигации в юанях, был РУСАЛ, потом примеру последовали и другие: Полюс, Роснефть, Металлоинвест, Сегежа, Норильский никель, Совкомфлот, ФосАгро, Альфа-Банк, ЕАБР, Южуралзолото. Список эмитентов растет.

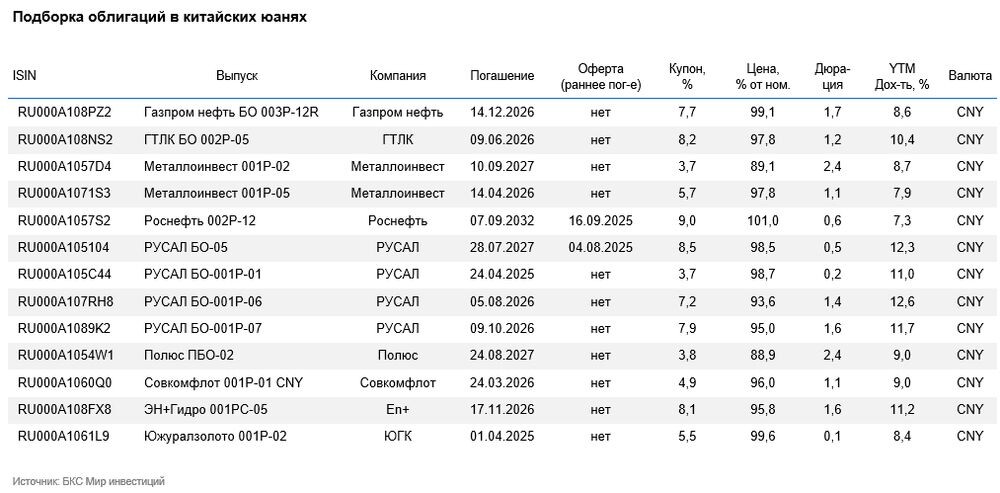

Почему облигации интересны

• Вложения в юанях сегодня — один из безопасных способов валютного инвестирования. Сам юань — популярная и ликвидная валюта.

• Покупка облигаций в юанях — хороший способ диверсификации портфеля по валютам.

• Годовой рост индекса потребительских цен (ИПЦ) в Китае заметно меньше по сравнению с западными странами и Россией. Купонная доходность российских юаневых облигаций обгоняет инфляцию в Китае.

• Инвесторы, помимо доходов от купонов, могут получить прибыль от курсовой разницы на фоне ослабления рубля.

Выбор БКС

Мы выделили два выпуска облигаций в юанях, которые на данный момент выглядят наиболее интересно с точки зрения соотношения риска и доходности. Эмитенты — РУСАЛ и ГТЛК.

РУСАЛ БО-05 (расч. в руб)

РУСАЛ — российский производитель алюминия с мировой долей 5%, или 10% без учета Китая. Себестоимость производства алюминия у компании — одна из лучших в мире из-за низкой стоимости электроэнергии (30%). Кроме того, компания владеет 28-процентной долей в Норильском никеле с текущей рыночной стоимостью более $8 млрд.

Долговая нагрузка РУСАЛ — повышенная. Считаем, что при сохранении высоких цен на алюминий и обесценении рубля, в 2025 г. долговая нагрузка снизится до среднего уровня. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Серия: БО-05

Доходность к погашению (yield to maturity, YTM): 12,3%

Дюрация: 0,5 года

Валюта: китайский юань

РУСАЛ представляет второй эшелон и торгуется сильно выше, на 5%, облигаций Роснефти первого эшелона с сопоставимой дюрацией. Выпуск РУСАЛ БО-05 предлагает привлекательную доходность 12,3% к оферте 30 июля 2025 г.

YTM выпуска БО-05 составляет 12,3% до оферты в июле 2025 г.

ГТЛК 2P-05

ГТЛК — финансовый институт поддержки транспортной отрасли РФ. Компания занимает первое место по объему портфеля с долей 21% на рынке лизинга.

Топ-7 лизингополучателей обеспечивают около 45% от портфеля, высокие доли 17% и 14% у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика соответственно. Считаем, что все или почти все из этой семерки обладают хорошей собственной кредитоспособностью, имеют поддержку акционера и/или государства.

Почти треть активов компании приходится на железнодорожный лизинг с очень низкими операционными рисками, так как ставки на аренду полувагонов находятся на максимумах.

У ГТЛК высокая достаточность капитала — около 24%, которая остается высокой с учетом потенциального недорезервирования — 19%. Достаточность капитала лучше, чем у Сбера, хотя качество активов даже с учетом залогов несколько хуже. Ликвидность нейтральная: лизинговый портфель генерирует около 100 млрд руб. в год, что примерно совпадает с погашениями по кредитам и облигациям. Сильный уровень господдержки: Минтранс — 100-процентный акционер компании.

Серия: БО 002P-05

Доходность к погашению (yield to maturity, YTM): 10,4%

Дюрация: 1,2 года

Валюта: китайский юань

ГТЛК относится ко второму эшелону и торгуется близко к справедливым уровням с премией к Металлоинвесту из первого эшелона 0,7–1%. Считаем, что выпуск БО 002P-05 интересно удерживать до погашения в декабре 2026 г. для получения доходности 10,4%.

YTM выпуска БО-002Р-05 составляет 10,4% до погашения.

Готовое решение

Высокую доходность в юанях также предлагает структурный продукт с полной защитой инвестиций «Быстрый юань». Срок инвестирования составляет всего три месяца. Активам достаточно вырасти на 10% для выплаты повышенной ставки купона.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.