Актуальная (обновляемая) подборка по накопительным счетам, картам копилкам и альтернативным способам выгодно разместить деньги под проценты.

21 декабря ЦБ сохранил ставку на уровне 21%. Следующее заседание состоится 14 февраля 2025 года.

Счета с начислением процентов на минимальный остаток можно рассмотреть, если точно знаешь, что эти деньги ты не будешь трогать ближайший месяц. Как вариант, можно распределить деньги между двумя видами счетов: с ежедневным и начислением на минимальный остаток. Снимать/пополнять с первого. Держать без движения - на втором.

Обратить внимание! Используя карусель счетов - можно гонять деньги из банка в банк, постоянно получая повышенную ставку как новый клиент.

Про лимиты СБП: (вдруг кто еще не знает).

С 1 мая 2024 года - лимиты переводов через СБП самому себе - 30 млн. рублей в месяц.

Итак, поехали!

Накопительные счета с ежедневным начислением %

✔️ 23% - Синара "Активный доход". На сумму от 5k до 1,5 млн. Новым на 2 месяца. Нужны траты 60k/мес. Новый - 180 дней не было НС/вкладов от 1'000Р. Повышенную ставку можно получить один раз! Открывать - первого числа месяца.

✔️ 22% - ВТБ, Накопительный счет. Первые 3 месяца. Сумма от 1 000 до 1 млн. Привилегия до 10 млн. Для клиентов, у которых ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1'000 ₽.

- Подключить Привилегию до 3 месяцев бесплатно (для расширения лимита по НС).

✔️ 22% - МТС счет. В месяц открытия и следующий. Для первого счета. На сумму до 2 млн. рублей.

✔️ 22% - Финам, новым на 2 месяца на сумму до 1,5 млн. Р. Обязательно подключение пакета услуг минимальный «Комфорт» за 100₽ в месяц (если по карте не было операций - то плата списываться не будет).

✔️ 22% - ГПБ "Ежедневный процент" - нужна подписка "Привилегия Плюс" (за 399р/мес). Новым на 2 месяца. На сумму до 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней.

✔️ 21% - Счет Удобный ББР Банк от 50к до 5 млн, новым клиентам, на 2 календарных месяца. Критерий нового клиента — 2 месяца без счетов в банке, по которым начисляются проценты.

✔️ 21% - Сейвы, Яндекс банк (эффективная ставка - 21,18%) На 92 дня - у кого ранее не было сейвов. До 10 млн. рублей на 10 счетах суммарно. Выплата процентов - ежедневно. Требуется встреча с представителем. Нужна подписка Яндекс Плюс. Согласно правилам (п.4.4.) - во время промо периода процентная ставка не может быть изменена (повышать можно, снижать нет).

✔️ 20% - банк ОТП, «Накопительный счет», до 2 млн ₽. Нужны траты по "ОТП карте" - 50 тыс. ₽ в месяц. Базовая ставка - 4% идет рублями, остальные (16%) - бонусами (поэтому на них нет НДФЛ). Для оптимизации налогов со вкладов достаточно интересный вариант размещения денег. 20% по ОТП = 22,4% на обычному НС (с НДФЛ)

Краткие условия по ОТП карте: бесплатная без условий, кэшбэк: 5% за ЖКХ, кафе, рестораны, фастфуд, АЗС и 3% на супермаркеты. За заказ карты по программе "приведи друга" банк подарит 500 рублей.

✔️ 20% - Россельхозбанк НС Мой счёт, от 100k до 3 млн. Р. На 3 месяца новым.

✔️ 20% - МеталлИнвестбанк НС «Комфортный NEW» первые два месяца новым клиентам. .

Новые Клиенты — клиенты, у которых в течение 90 (девяноста) дней на счетах банка было менее 3 000 руб. Повышенная ставка не подлежит изменению в течение первого и следующего за ним отчетного периода.

✔️ 20% - ИТБ, счет "Свободные средства" (или банк ТКБ) ставка на сумму до 100 т.р без условий.

✔️ 19,5% - ДОМ.РФ, накопительный счет (з/п клиентам - 19,6%, премиум - 19,7%). Ставка фиксируется на 3 месяца: в месяц открытия счета и следующих 2 календарных месяца.

Финхак. Каждые 3 месяца можно открывать новый накопительный счет и каждый раз получать повышенную ставку.

Можно стать клиентом банка использую чит с Финуслугами.

Накопительные счета с процентами на минимальный остаток

Напоминание. Пополнять счета с начислением на минимальный остаток нужно в день открытия либо в последний день месяца (чтобы получать доход в следующем). Иначе проценты на остаток банк не начислит.

✔️ 24% - НС ВТБ. до 1 млн. Привилегия - 10 млн. Первые 3 месяца. Для клиентов, у которых ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1 000 ₽.

- Подключить Привилегию до 3 месяцев бесплатно (для расширения лимита по НС).

✔️ 24% - Газпромбанк, НС . На сумму до 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней.

✔️ 24% - Банк Санкт-Петербург, НС на два месяца на сумму до 1,5 млн. при тратах по карте от 10'000₽ в месяц. Для новых клиентов.

✔️ 23% - Банк OZON, НС. Первые два месяца новым. (181 дней не было остаток на НС). Без ограничения по сумме. Можно открыть до 10 счетов.

Для открытия счета нужно пройти идентификацию личности через пункты выдачи Озон или при встрече с представителем.

Проценты начисляются не за календарный месяц, а за расчётный период — период между расчётными датами, не включая саму расчётную дату. Например, расчётная дата — 20 число (дата открытия счета), значит период будет считаться с 00:00 20 числа этого месяца по 00:00 19 числа следующего месяца.

- Можно забрать 600 рублей за бесплатную дебетовую Озон карту

✔️ 23% - ПСБ, НС «Про запас» 60 дней на сумму до 3 млн. Для клиентов у которых за последние 90 дней суммарный остаток на всех счетах (действующих и закрытых) ни в один из дней не превышал 1000 рублей. Фиксация ставки на 60 дней.

✔️ 23% - ББР Банк, Сберегательный от 50к до 5 млн, новым клиентам, на 2 календарных месяца. Критерий нового клиента — 1 месяц без счетов в банке, по которым начисляются проценты.

✔️ 23% (с 1 февраля) НС Выгодный ИТБ / ТКБ. В первые 2 календарных месяца на сумму до 1 млн. Повышенная ставка для тех, у кого не было вкладов/НС с остатками более 3'000 ₽ в ТКБ на протяжении последних 90 дней.

✔️ 22,2% - Локо-Банк, НС "Мой выбор". Действует 3 месяца на сумму до 5 млн. Ставка для клиентов, у которых 90 дней не было накопительных счетов.

✔️ 22% - Синара счет "Курс на мечту" (для сумм от 5 000 до 1,5 млн.) Новым на 2 месяца. Новый - ранее не открывал Накопительные счета и не было вкладов последнее 180 дней. Открывать 1 числа.

✔️ 21% - Абсолют банк, НС Плюс - На сумму по счету от 500 р. до 1 500 000 р. включительно. Новым на два месяца. Новый - 90 дней без вкладов и накопительных счетов. Оптимально открывать в последний день месяца.

✔️ 20% - Альфа-Банк, накопительный Альфа-Счёт первые 2 месяца. На сумму до 1,5 млн. Премиум - до 10 млн. Для клиентов у которых за последние 180 дней не было открытых счетов с остатками.

Альтернативы

Смарт Плюс - 26% на три месяца.

По счету Смарт Плюс можно заработать гарантированные 26% годовых. Проявив смекалку, можно повысить доходность сразу на несколько процентов и (или) получить прибыль не вложив ни копейки собственных денег.

Кто использовал свою попытку, могут рассмотреть другой вариант для использования кредитного лимита.

Какая реальная доходность от покупки Смарта?

Основные условия (кратко):

- Смарт - это накопительное страхование жизни (от Ренессанс Страхование).

- Срок - 3 месяца.

- Минимальная сумма - 100 000 рублей. Максимальная - 1 млн. рублей.

- Оформить можно только один раз (на паспорт). При определенных условиях предлагают оформить полис еще несколько раз!

- Оплата с карты выдает МСС 6300 - страховые услуги.

Финхаки:

Возможность оплаты полиса картой убрали (в марте 2024). Но сохраняется возможность оплаты через СБП. Такая оплата проходит как покупка с МСС 6300 и попадает в грейс. В этом случае мы вообще не тратим собственные деньги. Платим деньгами банка, через 3 месяца возвращаем долг, а профит (начисленные проценты) оставляем себе и крутим (и зарабатываем) до окончания беспроцентного периода по кредитке.

Рекомендую перед оплатой Смарта уточнить в поддержке своего банка входит ли оплата Смарта (а по сути Страховки) в льготный период. Точно известно, что нельзя оплачивать Смарт картами ГПБ (выдает МСС 6012) и АТБ (превращает оплату в перевод) и карты Уралсиб.

Как вариант, для оплаты можно использовать дебетовую карту Яндекс Пэй, которая регулярно дает 2-3% кэшбэк за оплату через СБП (с лимитом 10 000 баллов, т.е. для оплаты с максимальным бонусом размер полиса должен быть равным 333 - 500 тыс. рублей). Последний свой Смарт оплачивал Ядексом в мае 2024 года на 500k - получил кэшбэк 10'000 Я'баллов.

Всего я открывал Смарт 4 раза (на семью) - рассказываю про свой опыт и сколько удалось заработать.

Инвестиционный стузинг

Для любителей нетрадиционных способов выгодного вложения своих денег можно использовать особенности некоторых брокеров - предоставляющих деньги под залог активов бесплатно. Если все делать правильно - то схема способна приносить 80-120% годовых! (в виде пассивного дохода на полном автомате).

Подробно раскрывал правильные схемы у себя в ТГ-канале:

Финуслуги - вклады, облигации и Профит

Вклады

Через Финуслугах можно открывать онлайн короткие вклады в разных банках на 1-3-6 месяцев. Текущие ставки 20-24% годовых. Все вклады застрахованы АСВ (1,4 млн.).

Пополнение счета финуслуг происходит через СБП. В банках эта операция отображается как покупка. При закрытие вклада деньги зачисляются на кошелек Финуслуг. Далее вывести можно в любой банк без комиссии и лимитов на переводы.

Если использовать бонус для новых клиентов, то доходность вклада можно увеличить до +28-30% годовых.

Бонус на первый вклад (один на выбор):

Вариант №1.

- Промо-вклад от МКБ - 24% годовых (на 3 или 6 месяцев) на сумму от 10k до 1 млн.

- Промо-вклад от ДОМ РФ - 30% годовых на 31 день на сумму от 10k до 1 млн.

К промо-вкладам другие промокоды применить нельзя.

Вариант №2.

промокод: BONUS55, дает до +5,5% к доходности (но не более 4000 рублей). Бонус будет зачислен на счет в следующем месяце после планового закрытия вклада.

Вклады с применением промокода BONUS55:

- 19% + бонус до 5,5% - МКБ , на 1 месяц. от 10K до 3 млн.

- 22% + бонус до 5,5% - МКБ , на 3 месяца. от 10K до 3 млн.

- 23,8% + бонус до 5,5% - Авто Финанс Банка., на 6 месяцев, на 6 месяца, от 100k до 50 млн ₽.

Реклама. ПАО «Московская Биржа». ИНН 770207784

Фонды денежного рынка

Пока ставка ЦБ высокая (на момент написания статьи 21%), можно рассмотреть вложения в фонды денежного рынка. В фондах ориентироваться можно на доходность индекса RUSFAR (справедливая стоимость денег). Можно разместить безлимитное количество денег. И не прыгать из банка в банк в поисках лучшей ставки.

Что есть на рынке? (выгоднее рассматривать БПИФ с наименьшими комиссиями)

- LQDT от Вим (он же ВТБ) - комиссия 0,3% в год.

- AMNR от Атон - 0,31%

- FINC от Финстар - 0,31%

- SBMM от Первая (Сбер) - 0,33%

- MONY от Ак Брас - 0,35%

- BCSD от БКС - 0,4%

- AMNY от Атон - 0,45%

- AKMM от Альфы - комиссия 0,6% в год.

- PSMM от ПСБ - 0,76%

- FMMM от ФИнам- 0,76%.

- SCLI от Система капитал - 0,82%;

- TMON от Тинькофф - 1,09%

Желательно покупать родные фонды брокера, так как они, как правило, без брокерских комиссий. Т.е в ВТБ брать фонд LQDT, в Сбере брать - SBMM, в Тинькофф - TMON, AKMM в Альфе.

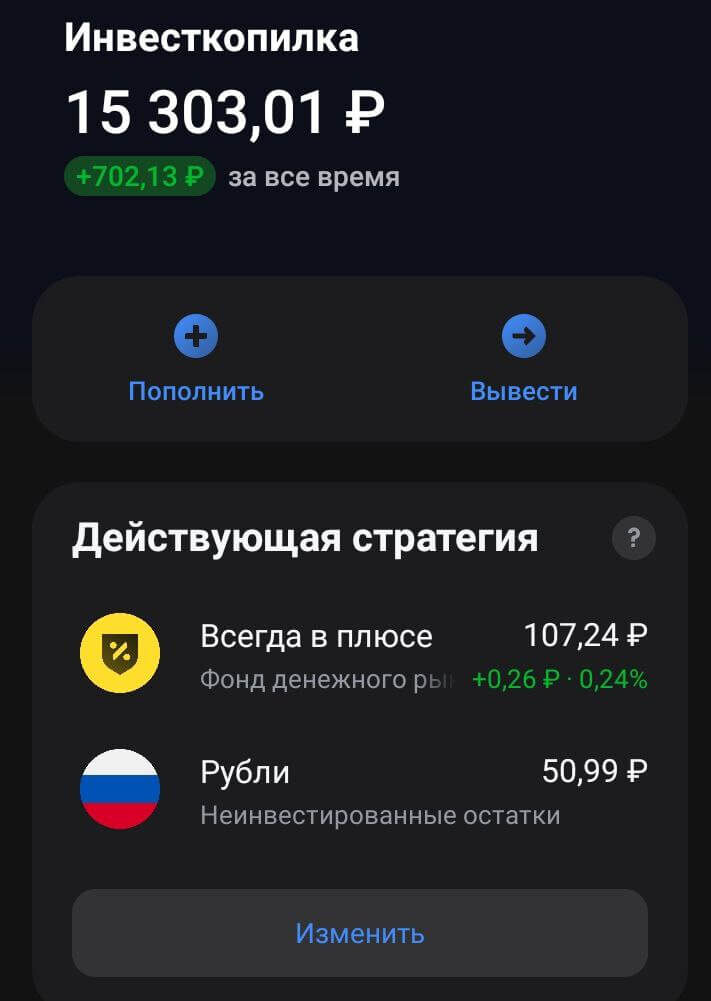

Фонд TMON не доступен напрямую в Тинькофф Инвестиции. Вложить деньги можно через Инвесткопилку в приложении банка (нужно выбрать стратегию "Всегда в плюсе"). Если опции выбора стратегии нет - можно попросить подключить через чат.

Нюансы: Если брать "не родные фонды денежного рынка", можно получить отрицательную доходность (почему так разбирал здесь).

Налоги. Заявленная доходность из-за налога на прибыль будет меньше на 13% (15%).

Буду признателен за дополнения уточнения!

Как не платить налог со вкладов

Налог 13% со вкладов (карт, накопительных счетов) взимается только на превышении необлагаемой (льготной) суммы процентного дохода.

Необлагаемая сумма = максимальная ставка ЦБ за год на первое число месяца х 1 млн. рублей.

В 2025 году максимальная ставка ЦБ на 1 число месяца - 21%. Необлагаемый налог составит 21% х 1 млн. = 210 тысяч рублей.

Полезно, хотя бы примерно вести учет своего дохода от банковских вкладов в течение года.

Как обнулить или уменьшить возможные налоги со вкладов?

- Можно открывать дополнительные вклады / счета на членов семьи. Таким образом размазывая прибыль на нескольких человек.

- Открывать вклады с начислением процентов в следующем календарном году. Но тогда нужно оптимизировать доходы в следующем году.

- Использовать безналоговые накопительные счета.👇

______________________________________

♻️ Приглашаю заглянуть в мой небольшой 👉 Телеграм-канал, где мы вместе используем различные финхаки и прочие неэффективности для увеличения своего капитала в инвестициях и жизни.

_________________________________________