Семейная ипотека остается одним из немногих доступных вариантов покупки жилья в 2025 году, в теории. Виктор Зубик, основатель компании Smarent, объясняет какие условия реально действуют сейчас, в начале 2025 года.

В этой статье:

- Семейная ипотека: висит груша – нельзя скушать?

- Условия и перспективы семейной ипотеки

- Аренда – не хотели собственников, а отражение спроса

Семейная ипотека: висит груша – нельзя скушать?

Да, семейная ипотека официально продлена до 2030 года. Программа позволяет приобрести жилье даже в Москве, Санкт-Петербурге и их областях с первоначальным взносом от 20% и суммой ипотеки до 12 млн ₽. Однако многие жалуются, что на практике покупка становится невозможной из-за скрытых или не очень скрытых комиссий.

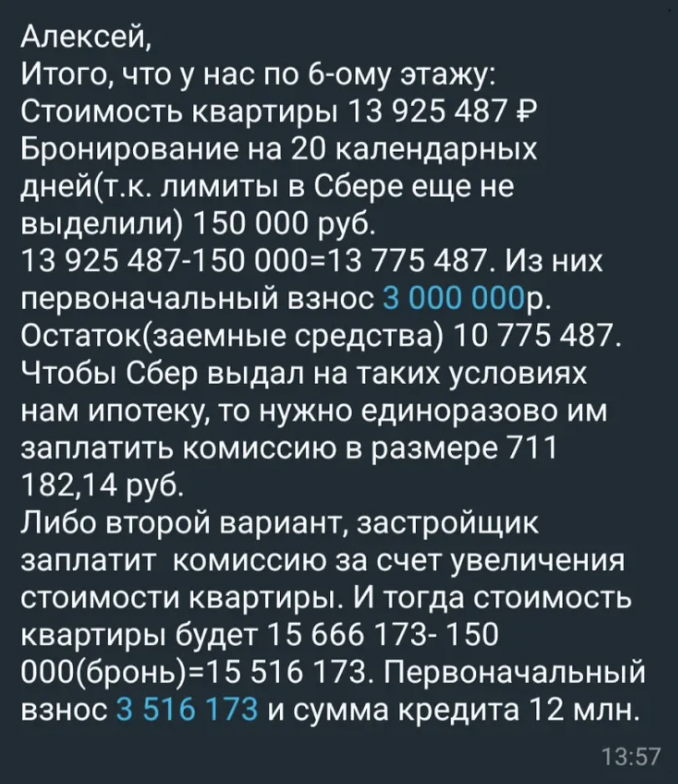

При покупке квартиры в семейную ипотеку цена может легко вырасти на 1–1,2 млн ₽, а первоначальный взнос – с 3 млн до 4,2 млн, и это немало – минимум 6-7 месяцев работы при средней зарплате. Это делает семейную ипотеку менее доступной.

Многие считают, что это просто: 12 млн — ипотека, 3 млн — первоначальный взнос, итого 15 млн за квартиру в Москве. Но, обратите внимание, большая часть предложений — это Новая Москва или Московская область, где я бы не стал покупать квартиру, поскольку цены если и растут, то существенно медленнее, чем в Москве.

Например, возьмем ЖК «Деснаречье»: однокомнатная квартира 37 м² без отделки стоит 11,2 млн рублей. С учетом банковских субсидий эта сумма легко доходит до 12 млн. За эти деньги вы получите жилье далеко от метро (которое обещают построить только к 2030 году) с плохой транспортной доступностью. Это откровенно неликвидное вложение, которое становится привлекательным только из-за маркетинговых обещаний застройщиков. В офисах продаж вам показывают красивые рендеры, рассказывают про новые школы, садики, бассейны и метро. Но важно понимать: рендеры не соответствуют реальности, менеджеры не несут ответственности за слова, а обещанная инфраструктура может появиться лишь спустя годы.

Если у вас бюджет, например, 12 млн (3 млн взноса и 9 млн ипотеки), вы рискуете остаться с квартирой без отделки. А ремонт обойдется недешево. К 2030 году его стоимость может достигать 100 тыс. ₽ за м², что для 40 м² составит 4 млн, плюс еще 1,5–2 млн на меблировку. В итоге, на ремонт придется потратить около 6 млн ₽.

Условия и перспективы семейной ипотеки

Напоминаю, семейная ипотека действует до 2030 года с минимальной ставкой 6%. Ее могут оформить семьи с ребенком до 6 лет включительно, а также семьи с детьми-инвалидами. Первоначальный взнос официально составляет 20%, но чаще требуют 30%. взять еще одну семейную ипотеку можно только при погашении текущей и при появлении нового ребенка. Но семейную ипотеку может оформить каждый из супругов, если ранее они не являлись созаемщиками друг у друга.

Также ходят слухи о том, что программу семейной ипотеки распространят на вторичный рынок жилья в малых городах до 50 тысяч жителей. В декабре президент Владимир Путин предложил такую инициативу, подчеркнув ее необходимость для регионов, где почти не строится новое жилье.

Почему это важно? Рассмотрим пример. В городе Касимов, население которого около 30 тысяч человек, человек хочет продать квартиру за 3 млн ₽. Однако он не может этого сделать, поскольку это вторичное жилье, а по стандартной ипотечной ставке 28% покупателям сложно осилить такой кредит. Если семейная ипотека начнет работать на вторичном рынке, ставка составит 6%, и жители таких городов смогут позволить себе покупать квартиры. Например, семья с ребенком сможет взять кредит на покупку вторичного жилья. В свою очередь, продавцы из малых городов, таких как Касимов, смогут реинвестировать в более крупные города, например, во Владимир, где рынок тоже оживится. Это создаст цепочку сделок, повышая активность на рынке недвижимости, включая Москву.

Однако это непростая задача. Запуск программы потребует значительных бюджетных затрат. В 2025 году общий бюджет России составит 41,5 трлн ₽, из которых 1,3 трлн направят на субсидирование льготных ипотек, включая семейную и IT-ипотеку. Для сравнения, в 2023 году на эти цели выделили менее 200 млрд, а в 2024 году – уже 600 млрд.

Если вы считаете, что семейная ипотека — это узкая и малозначительная ниша, то это не так. По данным нашей компании (полный отчет), около 86% сделок приходится на льготные программы, такие как семейная и IT-ипотека. Более двух третей всех клиентов используют ипотеку для покупки жилья, хотя постепенно растет доля сделок в рассрочку и за наличные. Например, если раньше рассрочки составляли 10-14%, то сейчас их доля выросла до 15-25%.

Если смотреть на разбивку по комнатности, то студии по семейной ипотеке берут реже. При стоимости студии в среднем в 10-12 млн ₽ и минимальном взносе в 3 млн можно воспользоваться ипотекой на оставшиеся 9 млн. Однако квартиры формата евро-2 становятся более популярным выбором, поскольку их стоимость и параметры лучше подходят под условия семейной ипотеки. В этом сегменте легко найти варианты с минимальным взносом около 20-30%.

На какие моменты обратить внимание при покупке квартиры в ипотеку?

- Минимальный взнос 20-30%.

- Квартира с отделкой или возможность сделать отделку под ключ. Если у вас нет средств на ремонт, выбирайте жилье с готовой отделкой. Если бюджет ограничен, лучше выбрать жилье меньшей площади или перейти в более доступный сегмент.

- Ипотечный платеж должен быть ниже, чем арендный платеж, если планируете сдавать квартиру в аренду.

- Рыночная стоимость объекта должна быть ниже, чем на вторичном рынке.

- Объект в районе с внешними точками роста

- Ликвидность на вторичном рынке. Необходимо понимать, кто и почему купит вашу квартиру в будущем или арендует ее.

Аренда – не хотели собственников, а отражение спроса

Если говорить об аренде, то это не просто желание собственников выставить высокие цены. Аренда напрямую зависит от спроса. Например, в последние месяцы мы наблюдали резкий всплеск на рынке аренды, связанный с увеличением спроса осенью, когда студенты возвращаются к обучению, а семьи начинают искать жилье перед началом учебного года. Однако к декабрю этот спрос стал снижаться, так как рынок наполнился объектами. А многие владельцы, столкнулись с проблемами при продаже квартиры на вторичке и решили сдавать их в аренду. В результате предложение выросло.

Согласно данным компании Smarent, которая управляет более 500 объектами, декабрь стал рекордно низким месяцем по арендным ставкам. Это подтверждает, что рынок аренды начинает стабилизироваться. Поэтому утверждения о том, что аренда будет неизменно расти, часто являются мифами. Например, брокеры могут говорить, что через несколько лет аренда поднимется, но это всегда зависит от реального спроса, а не от ожиданий.

Собственникам важно ориентироваться на объективные данные, а не на слухи. Реальная ситуация на рынке показывает, что завышение цен на аренду чаще всего приводит к тому, что квартира остается пустой.