Это кадр из видео одного риелтора по новостройкам, которое мне прислали в небезызвестной социальной сети, где можно найти обилие всякой сомнительной рекламы от моих горе-коллег. К сожалению, не могу вставить в статью видео, потому расскажу о тезисах такой рекламы, и вместе с Вами, дорогие подписчики и читатели, будем развенчивать мифы чрезмерно привлекательной рекламы рассрочек от риелторов в соцсетях.

ХАЛЯВЫ В НЕДВИЖИМОСТИ НЕ БЫВАЕТ

В данном видео автор рассказывает "невыдуманную" историю того, как со своим мужем пытались найти квартиру от застройщиков, споткнулись о высокие процентные ставки по ипотеке, так как у них нет детей, то есть семейная ипотека - не вариант, и купили квартиру в рассрочку, которая оказалась просто шикарным выходом. Ведь никаких переплат банку нет, первоначальный взнос сравнительно небольшой, а ежемесячный платёж за квартиру в СПб составил всего лишь 10 000 рублей в месяц, можно перевестись на ипотеку, а в случае чего продать можно достаточно быстро.

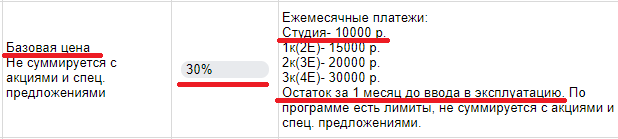

Ну давайте разберём "выгоду" на примере подобной упомянутому программы у одного застройщика, у которого действительно есть опция некоторое время платить ежемесячный платёж в 10 000 рублей за квартиру в Питере. Вот условия: первый столбик - цена, второй - первоначальный взнос, третий - платежи. Пока сильно не погружайтесь - далее рассмотрим каждый по порядку.

Начнём с первого столбика. Вам может быть незнакомо понятие "Базовая цена", потому я сейчас его Вам объясню на примере квартиры в том ЖК, где такая программа действует.

Как видите, здесь у квартиры указаны две цены. Цена при 100%-й оплате - это те деньги, которые Вы бы заплатили за квартиру в случае, если бы использовали такую форму расчёта, при которой застройщик на свой счёт получил бы сразу всю сумму - наличные или ипотека. Базовая цена используется застройщиками как раз таки для специфических форм расчётов - субсидированных и траншевых ипотек или рассрочек. Далеко не у всех застройщиков базовая цена соответствует цене при 100%-й оплате. А у тех, у кого соответствует, условия более-менее длительной рассрочки будут рассчитываться просто с прямым указанием удорожания от цены при 100%-й оплате. Потому автор в видео совершенно права, что "никаких переплат банку нет" - просто вместо банков переплачиваете застройщику.

Запоминаем разницу в 1,6 млн и идём ко второму столбику таблички условий. Как видите, первоначального взноса всё равно нужно минимум 30% - это на 10% больше, чем по большинству ипотечных программ. И не забываем, что нам нужно 30% не от цены при 100%-й оплате, а от базовой - то есть собираем ещё больше на полмиллиона.

Но самое интересное нас встречает при изучении третьего столбика. Мы действительно можем платить за студию 10 тысяч рублей в месяц, пока она строится, но только вот остаток суммы мы должны внести за месяц до ввода в эксплуатацию. Сдача корпуса ЖК, в котором находится приведённая мною в качестве примера квартира, намечена на 2-й квартал 2026-го. Внести остаток нужно за месяц до ввода в эксплуатацию. Фактически это означает следующее. Мы внесли ПВ почти два миллиона рублей, год и несколько месяцев платили по 10 тысяч рублей, то есть внесли ещё не более 150. А потом в один прекрасный момент нам нужно будет где-то достать 4 с половиной миллиона рублей. То есть получается, что мы переплачиваем 1 миллион 660 тысяч рублей тупо за возможность поплатить год и несколько месяцев очаровательную сумму из рекламы в интернете за строящуюся квартиру, которой мы даже не можем пользоваться. Кто-то видит здесь ощутимую выгоду? Я вот не вижу.

Такого рода рассрочки не несут в себе никакой особой смысловой нагрузки, за исключением возможности быть использованными в не самом добросовестном маркетинге. Не самым добросовестным я его считаю по той причине, что не говорят о сроках внесения остатка, а ведь это ну очень чувствительный момент. Представьте, что человек те самые 4 с половиной миллиона рублей к моменту сдачи дома не соберёт - какие варианты?

Вариант первый - "пересесть" на ипотеку. Во-первых, не у всех рассрочек не от всех застройщиков есть такая функция. Во-вторых, Вы ставки по ипотеке сегодняшнего дня видели? На момент написания статьи средневзвешенная ставка по ипотеке на первичную недвижимость по данным Единой информационной системы жилищного строительства, если Вы не подходите под семейную ипотеку, составляет 29,37%. Даже если растянете платёж на максимальные 30 лет, чтобы снизить ежемесячную нагрузку, придётся платить под 110 тысяч в месяц.

Вариант второй - продать. Но найти покупателя на такие условия крайне тяжело. Раз вскоре нужно вносить существенный платёж, то нам подходит только покупатель с наличкой. А будет ли он согласен на такие условия? А найдём ли мы такого вообще? А не придётся ли делать настолько серьёзный дисконт для этого покупателя, что уйдём в минус ещё больше? Плюс есть ещё одна тонкость, которая состоит в штрафных санкциях при уступке рассрочки другому лицу у некоторых застройщиков, то есть захотели продать - попадаем на какую-то сумму в качестве штрафа.

Вариант третий - расторгаем договор долевого участия. И снова уйдём в минус ещё больше - застройщик вычтет штрафные санкции из уже перечисленных средств.

Я сейчас жути никакой не нагоняю. Недавно тут наткнулся на такой вот пост в телеграм-канале одного московского специалиста по недвижимости.

Честно говоря, чтобы прокомментировать поведение таких экспертов, которые сами активно навязывали такие рассрочки два года назад без должного обозначения рисков для клиента, у меня цензурных слов нет. Ежемесячный платёж по ипотеке в 20 млн займа по обозначенным ранее условиям выйдет в районе полумиллиона рублей в месяц. Не доверяйте рекламе от риелторов и застройщиков без полного обозначения рисков по всем условиям выхода на сделку.

МОЖЕТ ЛИ БЫТЬ РАССРОЧКА ВЫГОДНОЙ?

Конечно же, может. Но это необходимо считать индивидуально под каждого клиента. Если кратко, то программы рассрочек состоят из массы переменных, определённая комбинация которых в конкретном жилищном комплексе может быть действительно выгодна и интересна клиенту индивидуально в его ситуации. Эти переменные:

- сроки рассрочки;

- есть ли удорожание и в каком размере;

- порядок внесения платежей;

- есть ли возможность "пересесть" на ипотеку;

- размер первого платежа;

- если рассрочка действует дольше сроков строительства, то дадут ли ключи от квартиры;

- на каких условиях передадут ключи от квартиры;

- есть ли возможность вносить материнский капитал;

- будут ли дополнительные расходы из разряда того, что застройщик обязует покупать страховку для плательщика рассрочки;

- штрафные санкции за расторжение;

- штрафные санкции за уступку рассрочки другому лицу и так далее.

Обозначение недориелторами по новостройкам в социальных сетях рекламы, что на рынке есть некая рассрочка-франкенштейн, собранная только из самых выгодных переменных - это деяние, граничащее с преднамеренным введением в заблуждение, потому что такого просто нет. Хотите большой срок рассрочки - ловите существенное удорожание. Хотите без удорожания - давайте большой первоначальный взнос. Эти переменные всегда находятся в балансе, иначе начерта застройщикам за свой счёт дарить дольщику халяву?

Это то, как на самом деле обстоят дела. Не доверяйте попыткам продать в соцсетях рассрочки без обозначения абсолютно всех условий и рисков.

Ну а если интересуетесь рассрочками в Питере и Ленинградской области - я всегда на связи по контактам в описании канала. Подберём без ввода в заблуждение.

Всем добра!