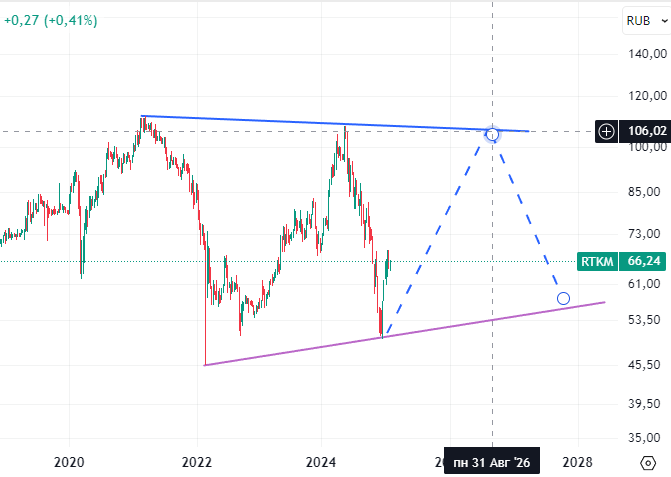

Акции Ростелекома падали вместе со всем российским фондовым рынком, начиная с мая 2024 года, пока не развернулись 20 декабря. Соответственно, у инвесторов возникает вопрос, а стоит ли покупать RTKM в 2025 году? Тем более, на рост до 106 рублей указывает технический анализ, согласно которому котировки Ростелекома демонстрируют классический треугольник (см. рисунок ниже).

Ростелеком - это на 36% - мобильный оператор Теле-2, 20% - цифровые сервисы (ЦОД и облачные сервисы, информационная безопасность, Цифровой регион, Цифровая медицина, Госуслуги), 20% - фиксированный Интернет и Телефония, 7% видеосервисы. Таким образом, RTKM - стабильный и диверсифицированный бизнес, ориентированный на внутренний рынок. Но почему тогда его котировки отскочили не сильно?

В настоящее время низкая цена Ростелекома связана с плохим отчетом за 9 мес. 2024. Так, свободный денежный поток (FCF) за 9 мес. 2024 сократился до 21,5 млрд руб. против 84,2 млрд руб. за 9 месяцев 2023 г. Снижение произошло за счет двух ключевых факторов:

- приобретения дата-центра «Медведково» за 26,28 млрд руб;

- увеличение процентных и финансовых расходов +44 млрд. руб.

По этой причине свободный денежный поток RTKM за 2023 год в размере 56,8 млрд. рублей не достижим. И рынок закладывает, что FCF по итогу 2024 года не превысит 25 млрд. руб., что соответствует справедливой стоимости на уровне 67 рублей за акцию.

Тем не менее, в 2025 году у Ростелекома имеются три драйвера роста:

- если в отчете за 12 мес. 2024 окажется, что FCF > 25 млрд. руб. (каждые 5 млрд. рублей FCF будут давать плюсом 13-14 рублей к ации);

- снижение ключевой ставки (снижение на 1% прибавит к цене акции по 5 рублей)

- IPO Ростелеком-ЦОД.

Таким образом, не только теханализ, но и фундаментальный указывают на рост акций Ростелекома в 2025 году приблизительно до 80 рублей на конец 2025 и около 100 рублей в середине 2026