В статье с итогами 2024 года я привел статистику по росту основного портфеля, процитирую те строки:

«Стоимость портфеля выросла на 47%. При этом полученные дивиденды и сделанные пополнения дали + 51,7%, т.е. стоимость портфеля ушла за год в минус на 4,7%. Опять же, хороший результат, особенно с моим горизонтом планирования. Спасибо бирже за возможность полгода набирать интересующие меня акции на 20-30% дешевле, чем они стоили в мае. Надеюсь, нынешний взрывной рост остановится, и скидки возобновятся.»

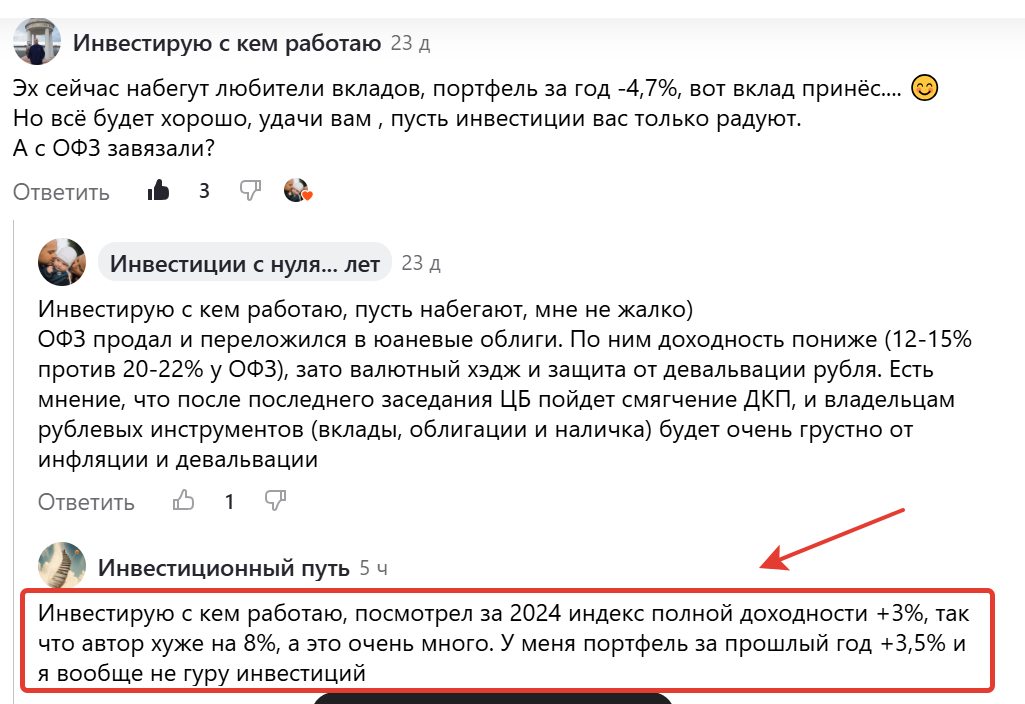

И вот вчера получил такой комментарий – приведу всю ветку обсуждения, чтобы был понятен контекст. Комментарий того самого читателя взял в красную рамку:

Далее ветка продолжалась, там и мой ответ появился:

Ну и в финале появился ответ подписчика на мой вопрос:

Как говорится, вопросов больше не имею.

Как человек, который тут никому ничего не продает и не собирается, могу себе позволить писать о своих инвестиционных ошибках и минусах по позициям, что и было сделано в очередной раз в статье с итогами за 2024 год. И вот я получил такой комментарий, мол, результаты слабоваты. И можно, не будучи инвестиционным гуру, было сделать сильно лучше.

Обратили внимание, что свой ответ на вопрос подписчика я начал с вопроса про цели инвестирования? Это как бы база в такого рода диалогах. Сейчас уйду немного в сторону и приведу аналогию из мира спорта.

В свое время я плотно занимался в тренажерном зале – ходил туда 3 раза в неделю более 8 лет. Это сейчас я бегун, а тогда был качком. 😊

Так вот, меня всегда удивляло, когда какие-нибудь здоровые ребята или иногда даже тренеры подходили ко мне или кому-нибудь из других занимающихся и говорили, что-то из этой серии:

◉ «Нужно взять больше вес».

◉ «Нужно делать больше повторов».

◉ «Нужно это упражнение делать после того/перед тем».

Внимание, вопрос: «Нужно, чтобы что?»

Для тех, кто не знаком со спецификой тренажёрки, перечислю цели людей, которые туда ходят:

◉ Качки – «митхэды». Это люди, которые по размерам мышечной массы хотят походить на Арнольда Шварценеггера. Это когда ты такой огромный, что тебе самостоятельно не почесать спину.

◉ Обычные качки – в качестве ориентира можно привести молодого Жана Клода Ван-Дамма. У этой категории спортсменов обычно есть пресс (у «митхэдов» вместо пресса живот, зачастую немаленький), и для построения такого тела они по-другому тренируются и кушают тоже другое.

◉ Люди, которые хотят сбросить лишний вес. Тут, думаю, все понятно без пояснений.

◉ Желающие просто хотят укрепить мышечный каркас тела (для них тренажерка – это место, где можно заниматься стандартным ОФП).

◉ Товарищи, которые приходят пообщаться. Эта категория может даже особо ничего не делать в плане физических упражнений, им в кайф общение.

Возможно, вы понимаете, что подход к достижению цели у каждой из перечисленных выше категорий людей будет абсолютно разный. Пока «митхэды» много кушают и поднимают вес на пределе собственных сил небольшое число раз, обычные качки работают с меньшим весом, но бОльшим числом повторений (это если очень грубо). Пока желающие сбросить лишний вес крутят педали/работают на беговой дорожке, любители пообщаться просто общаются (стоя, сидя, иногда лежа). И при должной усидчивости каждый их них получит то, за чем пришел в тренажерный зал.

Людям же, которые всем подряд рекомендуют увеличивать вес/повторы/очередной упражнений, я бы рекомендовал перед началом такого общения спросить: «А ты зачем это делаешь так? У тебя какая цель?» И если с высоты своего опыта вы явно увидите, что человек применяет не те инструменты для достижения поставленной цели, вот тогда и можно давать советы. Естественно, со всей возможной вежливостью и уважением.

Так вот, возвращаемся к переписке выше. Еще раз посмотрим, что ответил подписчик по поводу своих целей на последнем скриншоте:

«У меня нет цели никакой, только путь)»

Со всей вежливостью и уважением могу сказать, что это не самый лучший подход к инвестированию. Но, как говорится, у каждого своя голова на плечах, и каждый волен тратить деньги на все, что считает нужным (в рамках закона, разумеется). Поэтому не буду учить подписчика жизни, кто я такой? Но расскажу о своих целях. И о том, почему мое «отставание» от индекса полной доходности аж на 8% меня мало волнует.

1. Самое первое и важное отличие от среднестатистического инвестора в том, что я покупаю кусок бизнеса, а не цену или график в брокерском приложении.

Еще раз: когда я нажимаю кнопку «Купить», я покупаю кусок бизнеса. Что такое бизнес? Это то, что должно приносить доход. Хороший бизнес приносит доход, плохой бизнес приносит убытки.

Владелец хорошего бизнеса просыпается и не думает, сколько сейчас стоит его компания, поскольку не собирается ее продавать. Он думает о том, сколько бизнес приносит ему денег.

Понятно, что приобретая акции условного Лукойла, я не становлюсь совладельцем компании в полном смысле этого слова. Но я получаю право на точно такие же дивиденды, как и другие держатели бумаг Лукойла, т.е. на кусок прибыли компании соразмерно той микродоле, что у меня есть.

Давайте посмотрим на график акций Лукойла за последний год:

Стоимость бумаг компании ходит в широком диапазоне от 6000 до 8000 рублей. Да, меняются цены на нефть (график очень сильно с ними коррелирует), ставка ЦБ идет вверх, какие-то новости выходят про НПЗ в Болгарии. Но разве эти вещи в моменте настолько существенны, чтобы фундаментальным образом менять взгляд долгосрочного инвестора на привлекательность вложения денег в бумаги Лукойла? По моему мнению – нет. У компании долгов нет, НПЗ в Болгарии не «отжимают», а, вроде как, могут купить. Нефть, да, то 70, то 90 долларов за «бочку», но это лишь коррекция доходности в моменте. Все равно средняя за год будет в районе 80 долларов, что вполне комфортно.

Нравится ли мне такая компания? Да. Готов ли я покупать ее бумаги? Да. Хочу ли купить дешевле? Да. А если дешевле не будет, куплю? Да. А продавать буду потом? Если не будет каких-то форс-мажорных обстоятельств у компании (а-ля «кейс» трубы у Газпрома в 2022 году) – нет. Акция будет приносить мне доход, да и сама будет расти в цене, +- абсорбирую инфляцию. Зачем мне ее продавать? Это, как корова у фермера. Какая ему разница, сколько стоит его корова, если ее продажа лишит его возможности получать молоко и телят?

Давайте посмотрим на график Сбера за последний год:

Кто-нибудь может сказать, что такого крутого произошло в компании, что она за неделю выросла с 225 (стрелка с цифрой «1») до 270 рублей (стрелка с цифрой «2»)? Это, на секундочку, +20%! Правильный ответ – ничего. Изменился новостной фон, связанный со ставкой ЦБ. Нет, ее не понизили резко. И нет, ее даже не пообещали понизить в ближайшем будущем. Ее просто не повысили на фоне «плача Ярославны» в Пульсе и Телеграм-каналах про скорый рост до 23-25%, а там и до 50%, видимо. Еще раз: просто не стали поднимать ставку ЦБ.

Теперь понятно, почему на графике так много точек у стрелки с номером «3»? Компания была хорошей и по 290 рублей год назад, и по 230 рублей месяц назад, и по-прежнему хорошая по 280 рублей сейчас. Сегодня, надеюсь, придут дивиденды Роснефти, и на графике Сбера в моем брокерском приложении появится еще одна точка, означающая очередную покупку бумаг компании. Да, по 230 рублей покупать было приятнее, чем по 280 рублей, но я покупаю кусок качественного бизнеса. А подорожание качественного бизнеса удивлять не должно.

Ну и завершим эту часть самым, на мой вкус, забавным – графиком Фосагро:

Как видите, я активно закупался акциями компании полгода назад на падении цены. В итоге нужная мне доля была набрана, и я просто получал дивиденды. Последняя точка на графике в районе 6600 рублей – это покупка 1 бумажки в детский портфель сыну на 2-летие.

Что примечательного в этом графике? Внимание, перед вами движение цены компании, которая «образно говоря», недавно «кинула» миноритариев на половину анонсированных дивидендов. Еще недавно, когда бумага падала, позитива по ней не было. Ее просто не замечали. Потом, когда были одобрены 126 рублей вместо анонсированных 249 рублей, пошел «плач Ярославны» на наших болотах:

◉ «Компания «кинула» миноритариев!»

◉ «Дно, а не папира!»

Т.е. мало того что «депрессивная», так еще и «жульническая» оказалась. А потом вот акции компании пошли вверх и сделали +30% за месяц. И никто уже не вспоминает «кидок» с дивидендами. Более того, любители менять обувь (переобуваться) – аналитики и брокеры – даже начали старательно двигать таргеты в сторону увеличения прогнозной стоимости компании. Вот что 24 января пишут люди:

Дорогие мои Нострадамусы, где же вы были 1-2 месяца назад, когда бумажка «лежала», и частные инвесторы по большей части ее обходили, как заразную? Короче, флюгер-аналитика в ее лучших проявлениях.

Надеюсь, по Фосагро подъедет какой-нибудь негатив, хочется увидеть, как эти же «аналитики» вспомнят про «кидок» с дивидендами, и напишут что вообще-то бумага «перегрета». Ну не бывает так, чтобы очень быстро росло, понимаете? 😊

Про то, что бизнес компании не стал круче за месяц на 30%, думаю, отдельно можно не писать.

2. Я покупаю акции на долгосрок (10-15-20 лет), и текущая цена бумаг меня не должна интересовать

Часть бумаг в портфеле в плюсе, часть в минусе. Но какое это имеет значение? Продавать ни «зеленые», ни «красные» позиции я не собираюсь. Соответственно, все эти циферки представляют бумажную доходность или бумажный убыток. Т.е. это величины сугубо виртуальные. Кому-то такая картина доставляет дискомфорт, а меня наоборот радует ситуация, благодаря которой я могу покупать акции по скидкам.

Летом, когда ждал дивидендную отсечку Сбера, мысленно сказал себе: «Упадет ниже 290 рублей – будет супер, ниже этой цены буду с удовольствием покупать». На тот момент такое снижение было бы больше размера дивидендов, т.е. цифра была даже довольно оптимистичная, как мне тогда казалось. Кто ж знал, что упадет намного ниже, и «придется» покупать в диапазоне цен от 230 до 280 рублей? Понятно, что покупать по 230 рублей приятнее и выгоднее, чем по 280 рублей. Но, во-первых, не Сбером единым богата Мосбиржа (помимо него еще много чего набирал), а, во-вторых, только зарплата приходит по расписанию. Котировки же ходят вверх-вниз в произвольном порядке, причем, без всяких гарантий на возврат снова вниз. Иначе все просто сидели бы и ждали очередной гарантированной просадки, а ее ведь может и не быть.

Поэтому я для себя выработал правило: «Нравится цена – беру. А раз взял, потом не жалею, если станет дешевле. Потому что когда покупал, считал, что совершаю выгодную покупку. И не мог знать, что можно будет купить дешевле.»

3. 7 месяцев снижения индекса Мосбиржи я воспринимаю не через крылатую фразу «купи дно и получи второе в подарок», а как время замечательных возможностей

У меня был план, и я его придерживался. Речь про доли акций в портфеле, к которым я стремился. И вот когда появлялся кэш, а индекс все снижался и снижался, я с удовольствием покупал то, что планировал, просто значительно дешевле. У меня нет хрустального шара, и я не знал, как долго продлится падение, и насколько глубоким оно будет. Поэтому на все свободные деньги брал то, что считал интересным в данный конкретный момент. С таким подходом было бы странно, если бы мне удалось обогнать индекс полной доходности Мосбиржи.

Портфель вырос за год на 47% - столько денег было вложено за год, не считая реинвестированных дивидендов. И вот это, действительно, важно. Не менее важно, что внесенная сумма позволила купить в штуках больше бумаг, чем я смог бы приобрести на растущем рынке. Что бы выбрали вы в начале 2024 года: условно 100 акций Сбера и минус по ним в 10% или 80 акций Сбера и плюс по ним в 10% к концу года? Можно даже не устраивать голосование, чтобы понять, что подавляющее большинство выбрало бы первый вариант. Потому что Маша это Маша, но 2 раза это 2 раза каждая акция Сбера – это кусок бизнеса компании, который дает N-ное количество дивидендов. И чем больше Сбера в штуках, тем больше денег получит держатель бумаг компании. Безотносительно того, минус у него по позиции или плюс.

4. Если я в акциях, то не пропущу рост

Давайте еще раз посмотрим на график Сбера, но за последние 2 месяца:

Когда ты не в акциях, легко пропустить вот такой рост. Но его невозможно пропустить, если бумаги уже куплены.

Думаю, все интересующиеся ситуацией в стране и мире понимают, что в ближайшее время вполне возможны очень позитивные изменения, «свечка» от которых будет похлеще той, что на графике Сбера. Можно ждать «Сбера по 80», или ожидать «охлаждения» рынка, который сильно «перегрет» (а как фундаментально определяется эта мера «перегретости», можно ознакомиться?) – личное дело каждого.

У меня вот на ИИС лежит N-ное количество акций Озона. Доля большая – в районе 5% от моего довольно увесистого портфеля. Сейчас они «дают» доходность в +130% - покупал в 2022 году по средней цене 1500 рублей.

И что, продать, чтобы «зафиксировать прибыль»? А зачем? Чтобы переложиться во что-то не такое перегретое? Мечел вот явно недогрет, да и Сегежа прямо серьезно остыла, их что ли брать? 😊

А что если мне нравится Озон, и я вижу в нем дальнейший потенциал роста, а в среднесрочной перспективе выход на дивиденды? Зачем мне продавать интересную компанию, платить 13% налог с прибыли и вкладывать полученные рубли во что-то не настолько выросшее? Может быть, это что-то потому и не выросло так сильно, что в среднем оценено участниками рынка, как менее перспективное?

Поэтому я и держу «перегретый» Озон, покупаю «уже слишком отросший» Сбер, не вижу препятствий в том, чтобы брать условную Роснефть как по 450, так и по 600 рублей. Одни компании платят отличные дивиденды уже сейчас, другие имеют серьезный потенциал роста в среднесрочной перспективе. Повторюсь, я покупаю не график и/или цену, я покупаю кусок бизнеса, если он отвечает моим представлениям о качестве.

Нет, можно, конечно, вложить деньги во вклад или купить фонд ликвидности и через год показать скриншоты с прибылью в 20% годовых. Круто же – а индекс полной доходности за это время вырос всего на 3%! Т.е. я, не будучи инвестиционным гуру, смог бы с колоссальным запасом обогнать индекс, и на фоне других инвесторов смотрелся бы мастером. 😊

Хорошее ли это было бы достижение? Зависит от цели.

Если целью была попытка сохранить покупательскую способность рубля, чтобы, скажем, использовать полученные через год деньги на первый взнос ипотеки – вполне.

Если же в качестве цели было движение к следующей ступеньке социального лифта, то вряд ли. Потому что, как показывает практика, сегодня может быть все «ужасно» (как в сознании широких масс инвесторов было 19 декабря), а завтра уже может наступить граничащая с безумием эйфория (как случилось 20 декабря и длилось еще неделю).

«Я обязательно выгодно переложусь в акции, а пока посижу в фондах ликвидности». Главное – верить. 😊

И последнее на сегодня. Кого-то кроме меня удивляет, почему на Пульсе так много уверенных в своей правоте «гуру» с минусами в 50-100% за последний год? Их, похоже, ничто не смущает. Да и их аудиторию тоже – подписки на таких товарищей измеряются тысячами. Приведу несколько примеров свидетелей тех анализа (что-то по ходу он не очень работает – это я, глядя на их результаты, такой вывод сделал):

Ох уж этот ложный пробой, но хоть стоп стоял. Надеюсь, тех анализ в следующий раз сработает (он через раз по теории вероятности и должен работать).

Осталось только направление движения понять, а с этим как-то не очень, судя по результатам. Про грамматическую ошибку в названии собственной профессии я тактично умолчу.

Главное, не устроить эпичный пробой доходности за год в - 200%. Хотя, возможно, там уровень сопротивления. 😊

Цирк в этом Пульсе, конечно. А мне тут -8% на вид ставят.

Всем удачи и правильных инвестиций!

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.