Акции Самолета худшие из худших для инвестиций в 2024 году. С рейтингом можно ознакомиться тут https://dzen.ru/a/Z5OhNPM2XjTqzhbk

Самолет 2 года подряд отменяет выплату дивидендов, а котировка за год снизилась на 73%.

Отмена льготной ипотеки сильно ударила по строителям. Ранее 85-90% всех сделок проходило именно по ипотечным программам. Отмена льготной ипотеки и высокая ставка ЦБ осложнили жизнь девелоперов.

Помимо этого за 2024 год вышло несколько новостей, которые добавили неопределенности.

09.02.2024 Гендиректор «Самолета» Антон Елистратов покидает свой пост, который он занимает с 2019 года. Источник: Коммерсант

19.02.2024 Совет директоров «Самолет» назначил нового главу компании. Новым генеральным директором девелопера станет Андрей Иваненко. Источник ТАСС

30.10.2024 ГК «Киевская площадь» и ее совладелец Год Нисанов вышли из состава акционеров группы «Самолет». Год Нисанов и «Киевская площадь» приобрели около 10% акций «Самолета» в сентябре 2021 года. Источник: Ведомости

07.11.2024 Крупнейший совладелец «Самолет» Михаил Кенин ищет покупателя на свой пакет акций девелопера, рассказали источники рассказали Forbes. Ему принадлежит 31,6% компании. По словам собеседников издания, цель сделки — привлечь в компанию инвестора с капиталом, который позволит справиться с финансовыми сложностями из-за завершения программ льготной ипотеки. Источник: forbes

18.11.2024 Совет директоров «Самолет» назначил генеральным директором группы Анну Акиньшину. Ранее она занимала пост финансового директора компании. В свою очередь с поста гендиректора ушел Андрей Иваненко. Источник: Samolet

Что нас ждет впереди? Дальнейшее снижение, уход с биржи, банкротство?

Давайте разбираться

Финансовые результаты

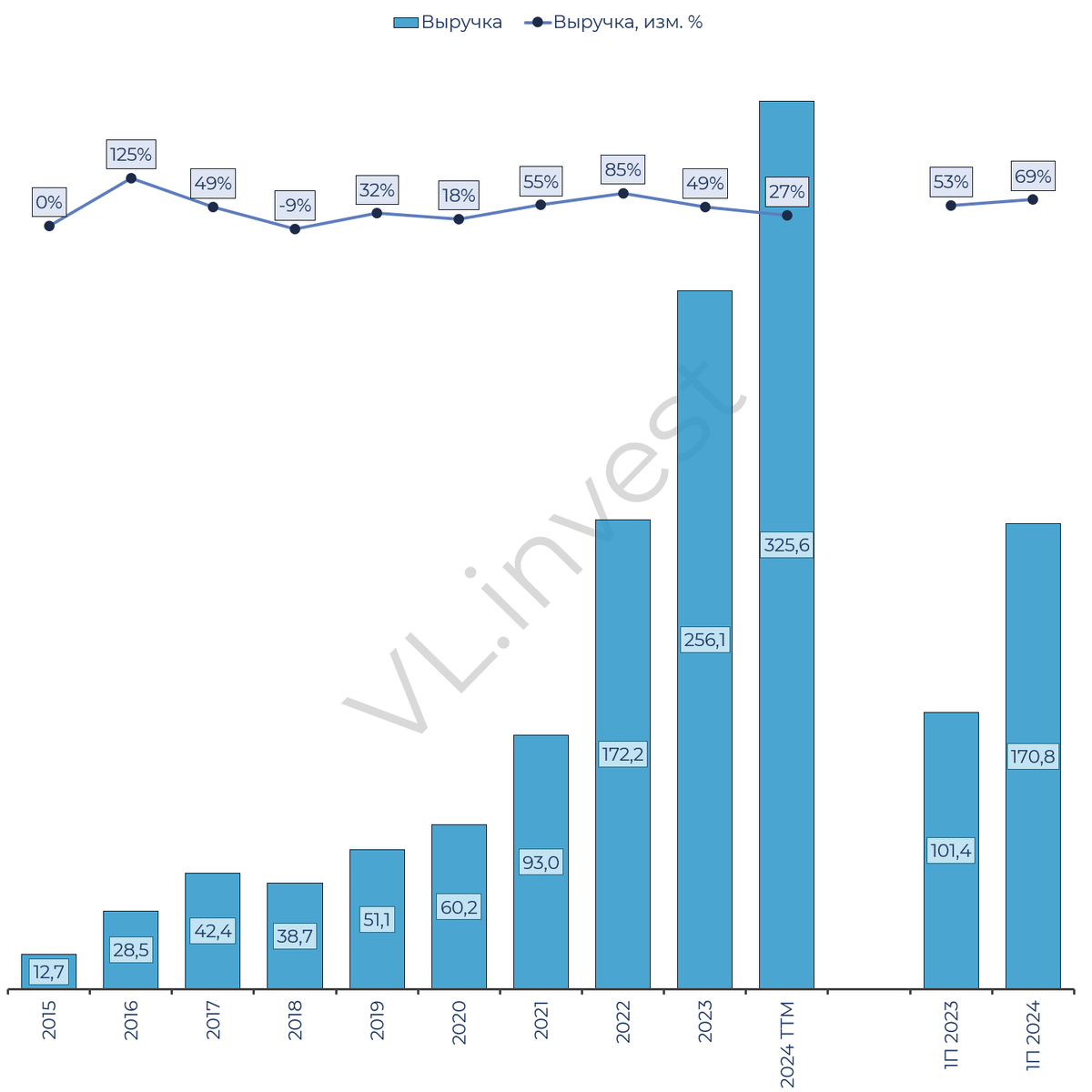

Выручка. По итогу 1П 2024 года выручка составила 170,8 млрд.руб. прирост к 1П2023 года составил 69%.

По ТТМ 2024 выручка равна 325,6 млрд.руб, прирост 27% к 2023 году. Тут нужно отметить, что льготная ипотека была отменена 1 июля 2024 года. И многие покупатели буквально забегали в уходящий поезд, этим можно объяснить такой рост выручки в 1 полугодии.

Но ожидать такую выручку по итогу 2024 года совсем некорректно. А финансового отчета за 2024 год нет, обратимся к операционным результатам и через них выйдем на фин.результаты группы Самолет.

Продажи компании (тыс.кв.м)

За 11 мес.2024 года продажи составили 1,2 млн.кв.м, при этом в пресс-релизе менеджмент указал, что ждут продажи по итогу 2024 года на уровне 1,3 млн.кв.м.

Таким образом, за 2 полугодие 2024 года ожидаем продажи на уровне 0,4 млн.кв.м.

Далее возьмем среднюю цену за кв.м. за 1 полугодие 2024 года она составила 218 тыс.руб, а за 11 мес 2024 213,6 тыс.руб. Как становится ясным, цена во 2 полугодии снижается. Мы не знаем точно, ее размер, поэтому возьмем 213,6 тыс.руб. за кв.м.

Выручка

Смоделируем 3 сценария. Позитивный, Базовый, Негативный.

- Выручка при позитивном сценарии 280 млрд.руб +9,3% г/г

- Выручка при базовом сценарии 270 млрд.руб +5,4% г/г

- Выручка при негативном сценарии 260 млрд.руб. +1,5% г/г

По всем моделям, в 2024 году ожидаю рост выручки, но конечно, в основном за счет 1 полугодия.

EBITDA

- EBITDA при позитивном сценарии 66 млрд.руб -8,5% г/г

- EBITDA при базовом сценарии 54 млрд.руб -25,1% г/г

- EBITDA при негативном сценарии 44 млрд.руб. -39% г/г

По всем моделям снижение начнется уже на уровне EBITDA. 44 млрд. сразу откидываю, при таком 1 полугодии, не думаю, что это реально. Больше смотрю в сторону диапазона 66-54 млрд.

Чистая прибыль

А вот тут расчеты сложнее.

Начнем с того, что у Самолета сейчас наивысшая долговая нагрузка за всю историю. Даже с учетом эскроу счетов NetDebt/EBITDA 2,8. И как вы понимаете, такой долг еще нужно обслужить

В 1 полугодии, компания только процентами по долгу заплатила 36,45 млрд.руб., что составило 84,6% к EBITDA.

Поэтому прогноз прибыли, в текущих реалиях это отчасти "пальцем в небо". Много неизвестных переменных, которые могут вмешаться. Поэтому прибыль по итогу 2024 года может быть как выше 2023, так и вообще отрицательная.

По моделям выходит 3 значения

- Прибыль при позитивном сценарии 19 млрд.руб +15,9% г/г

- Прибыль при базовом сценарии 17 млрд.руб +3,7% г/г

- Прибыль при негативном сценарии 9 млрд.руб. -45% г/г

И самое неприятное, это свободный денежный поток (FCF),

Во-первых, нужно отметить, что компания более 4 лет живет с отрицательным FCF, а это значит, что компания в итоге ничего не зарабатывает.

Во-вторых, размер убытков только растет.

Чтобы продолжать существовать, существует не так много вариантов:

- Наращивание долговой нагрузки

- Продажа активов

- Привлечение инвесторов с капиталом

- Допэмиссия

- IPO дочек

И все эти методы Самолет сейчас использует:

- Долг наращивали, но при таких ставках это уже через чур опасно.

- 17.06.2024 Группа «Самолет» выставила на продажу 12 земельных участков общей площадью 26,9 га в поселении Филимонковское в новой Москве. Стартовая цена лотов составляет ₽8 млрд.

- Михаил Кенин ищет покупателя на свой пакет, чтобы найти инвестора, который вложить капитал в компанию.

- Допэмиссия это путь по которому пошла Сегежа. В Самолете пока речи об этом нет, но если вы вспомните, менеджеры Сегежи тоже долго открещивались от этого, и буквально через месяц-два пошли заявления о планах ее провести.

- Сервис «Самолет Плюс» успешно привлёк ₽825 млн на Pre-IPO

Вернемся к FCF

- FCF при позитивном сценарии -134 млрд.руб.

- FCF при базовом сценарии -191 млрд.руб.

- FCF при негативном сценарии -246 млрд.руб.

Работа с FCF это ключевое, что нужно делать менеджменту.

В конце вкину немного позитива

18.12.2024 Девелопер «Самолет» потратит в декабре несколько миллиардов рублей на обратный выкуп с рынка своих облигаций с офертой в феврале 2025 года, заявила генеральный директор компании Анна Акиньшина. Глава «Самолета» отметила, что ликвидность для этого у девелопера есть, поскольку в декабре застройщик раскрывает эскроу-счета на ₽18 млрд. Облигации компании сейчас торгуются с дисконтом к номиналу более 40%.

16.01.2024 Девелопер «Самолет» объявил о выкупе четырех выпусков находящихся в обращении облигаций серий БО-П12, БО-П13, БО-П14, БО-П15. Оферты держателей бумаг будут приниматься в период с 28 января по 03 февраля 2025 года включительно. Затем «Самолет» установит цену выкупа облигаций на основании анализа условий заявок, полученных в период направления оферт. На выкуп бумаг может быть направлено до ₽10 млрд.

Вот это очень хорошая новость, которая может вытянуть финансы Самолета.

Если очень грубо, то смотрите, что происходит.

Самолет выпускает облигации на 15 млрд, с фиксированным купоном 13,25%. Из-за поднятия ставки цена облигации снижается до 40%, (это просто рыночный механизм уравнивания доходностей). А теперь Самолет сам же выкупает этот долг, но уже не за условные 15 млрд, а за 6 млрд.

Уже после этого действия, компания может отражать прибыль за счет переоценки долга, снижается долговая нагрузка и уходит часть процентных расходов, что приводит к росту прибыли. Поэтому с нетерпением жду отчетов и новостей.

Резюмирую

Акции Самолета сейчас торгуются вблизи цен IPO.

А перспективы “Самолета” выглядят сомнительно: выручка практически не растет и этого недостаточно, чтобы компенсировать долги и избыточные издержки. Снижение EBITDA, отрицательный FCF и долги – тяжелый груз для акционеров.

Что делать? Продать акции сейчас и зафиксировать убытки или подождать? Пока менеджмент борется за стабильность, мы анализируем варианты.

Поделюсь разными сценариями:

Если для вас падение акций на 30-50-70% просто недопустимо, инвестиции в акции Самолета сейчас явно не для вас. Как минимум рекомендую дождаться отчета за 2024 год и на голых фактах принимать решение. Возможно, менеджмент найдет финансирование, сократит траты или удачно продаст часть земель.

Но если, ваш психологический профиль позволяет заходить в рисковые активы, вы понимаете, как ими управлять и болтанка 30-50% приемлема для вашего портфеля. Вы понимаете все риски и готовы на это пойти с целью попробовать заработать х2, то для вас у меня есть несколько ценовых диапазонов.

Подписка, лайк помогают в продвижении канала, без роста канала посты не будут выходить. Поэтому прошу вас оценить так проделанную работу.

К 30 января подготовлю пост с диапазонами цен. Это будет очень рискованно, но очень интересно.

P.S. Все вышенаписанное является размышлениями автора и не является индивидуальной инвестиционной рекомендацией. Помните, любые инвестиции сопряжены с риском.