Мы привыкли к роумингу в мобильной связи: заплатил — и звонишь из любой точки мира. Но теперь это понятие может перекочевать в финансовую сферу. Консорциум крупнейших банков — Сбербанк, Альфа-Банк и Т-Банк — предлагает внедрить банковский QR-роуминг, который сделает оплату по QR-кодам бесшовной, как ваши звонки за границей, пишет газета "КоммерсантЪ".

Идея проста как 5 копеек: покупатель сканирует QR-код в магазине, а весь процесс оплаты — «переадресация» между банками и платформами — происходит незаметно для него. Банки будут «делиться» клиентами через систему взаиморасчетов, а пользователи наконец перестанут путаться в QR-кодах. Но в этой простоте, как водится, скрываются сложные вопросы.

Почему рынок заговорил о роуминге для платежей и чем это обернется для нас — разбираем дальше.

Почему QR-роуминг кажется логичным шагом?

Главный аргумент сторонников роуминга — повышение удобства для пользователей. Покупателю не придется задумываться, чей QR-код он сканирует: все платформы будут связаны в единую сеть, а маршрутизация платежей станет внутренней задачей банков и операторов.

Это решение отвечает текущим вызовам рынка: сегодня QR-коды от разных операторов зачастую несовместимы, что создает барьеры для пользователей и бизнеса. Пример — клиент банка из консорциума не может оплатить покупку, если магазин использует QR-код от НСПК.

Технически интеграция таких платформ возможна, как отмечают эксперты. Однако это требует значительных инвестиций, особенно на фоне тенденции сокращения доходности платежного рынка.

Вопросы монополии и конкуренции

Законопроект об универсальном QR-коде, предполагающий монополию НСПК, подвергся критике из-за риска ограничений для других участников рынка. Инициатива консорциума выглядит как попытка создать альтернативу, которая не только сохранит конкуренцию, но и предложит новые источники дохода.

Однако у экспертов есть сомнения в том, что рынок способен выдержать больше двух операторов универсального QR-кода. Разработка и поддержка таких систем требуют значительных затрат, что может сделать участие доступным лишь для крупнейших игроков, таких как Сбербанк.

Экономика QR-платежей: перспективы и ограничения

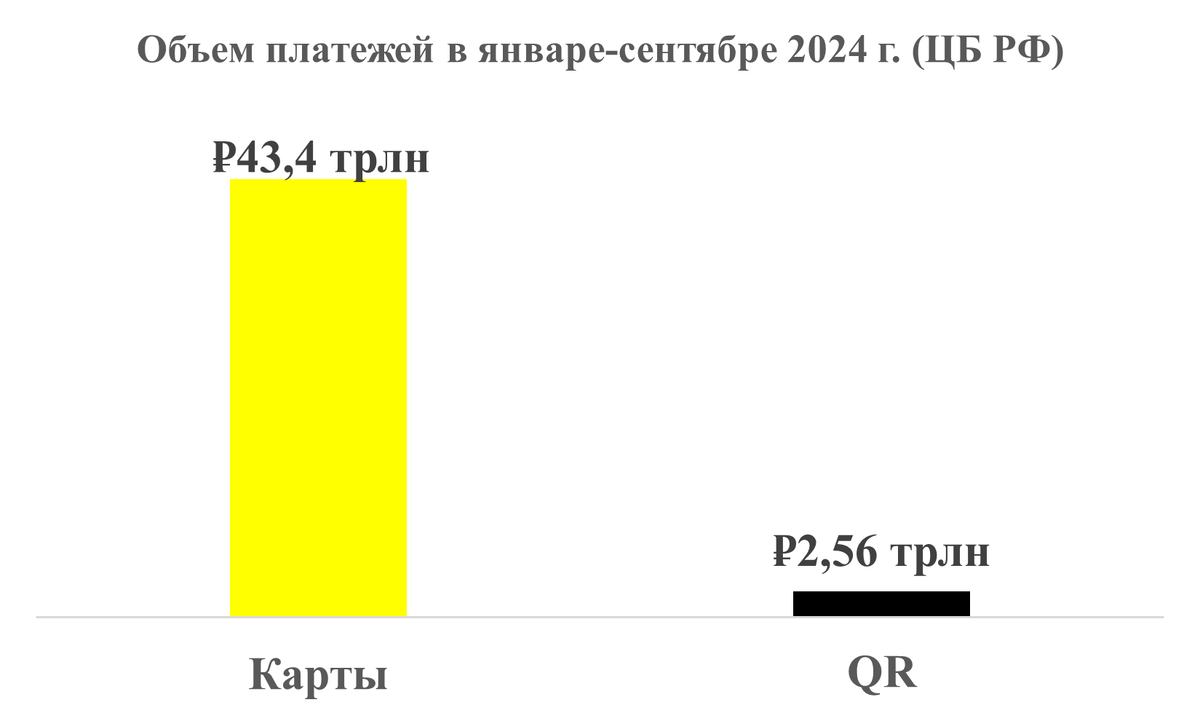

Несмотря на рост объемов платежей через QR-коды, их доля в общем объеме транзакций остается скромной. За первые 9 месяцев 2024 года по данным Банка России оплата по QR-кодам составила около 2,6 трлн рублей, что в несколько раз меньше объемов платежей по картам. Более того, такие платежи преимущественно популярны в офлайне, что ограничивает их масштабируемость.

На горизонте трех лет эксперты прогнозируют, что доля QR-платежей вряд ли превысит 15% от общего объема транзакций. Таким образом, ни консорциум, ни НСПК не смогут существенно изменить положение дел, даже если роумиг заработает.

Риски и последствия для участников рынка

Конфликт интересов. Введение роуминга потребует четкого распределения доходов между операторами. Здесь может возникнуть конфликт: кто и сколько должен платить за привлечение клиентов другой платформой.

Нагрузка на технологии. Для пользователей роуминг обещает простоту, но для операторов это дополнительные затраты на интеграцию и поддержку инфраструктуры.

Регуляторные барьеры. Если рынок будет разделен между несколькими крупными игроками, это может ограничить вход для новых участников, что противоречит духу антимонопольного регулирования.

Выводы: шаг к открытости или угрозы замедления роста?

Идея QR-роуминга выглядит привлекательно для пользователей и бизнеса, однако вызывает вопросы с точки зрения конкурентной среды и долгосрочной перспективы.

Сложно назвать инициативу идеальным решением, пока ее не поддерживает рынок в целом. Без четкой правовой базы, технической готовности и согласия ключевых игроков это может остаться просто заявлением о намерениях.

QR-платежи продолжат развиваться, но их доля на рынке, вероятно, останется ограниченной. Для массового успеха потребуются не только технологические, но и культурные изменения в предпочтениях потребителей.

Нас можно слушать: