Если у вас есть много наличных денег или надо добить ипотекой порядка четверти стоимости квартиры, то эта статья не для вас. Тяжелые времена - не повод отказываться от покупки собственного жилья. Ищем возможности.

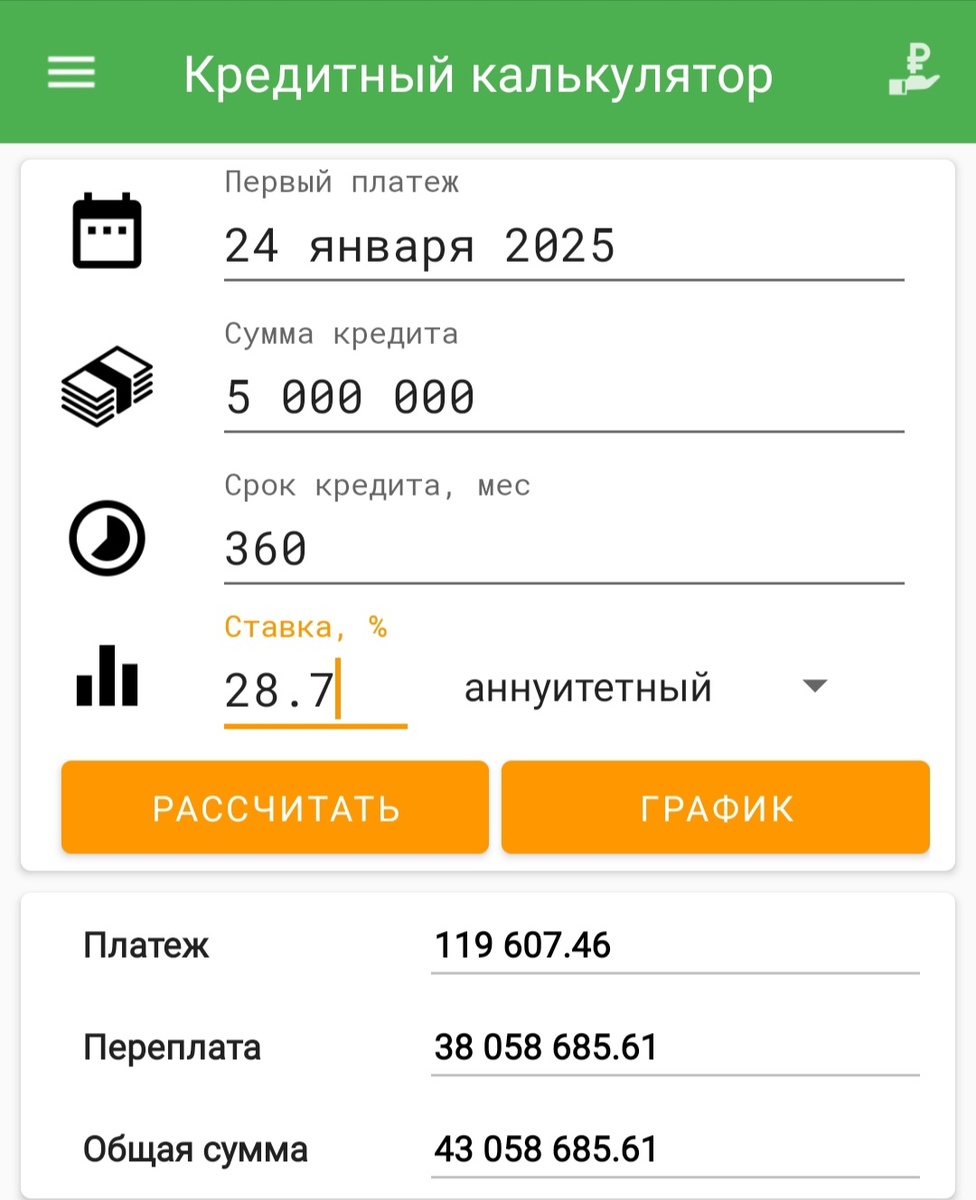

Квартиры на вторичном рынке стало купить сложнее. По сути ипотека, как инструмент покупки квартиры на вторичке отвалился примерно полгода назад когда реальная ставка по ипотечному кредиту стала более 20% годовых. Еще в конце 2023 - начале 2024 г.г. покупателей с кредитом 4 и более миллионов рублей было достаточно при том, что реальная ставка на тот период времени уже была порядка 16%. Сейчас ставка доходит до 28,7% годовых. На таких условиях брать кредит - бессмысленно, проще снимать квартиру, брать новостройку или отложить покупку до лучших времен. Например если взять кредит в размере 5 000 000 рублей сроком на 30 лет, по максимальной ставке 28,7% годовых, то ежемесячный платеж будет составлять 119 607.46 рублей. Из этой суммы в погашение кредита пойдет 24,13 рубля, остальные 119 583,33 рубля - проценты банку.

При таких условиях, если нет возможности взять "семейную" или "Ай Ти ипотеку" - лучше продолжать жить в съемном жилье. Примерная стоимость аренды двухкомнатной квартиры, например в Пионерском поселке или ВИЗе составляет от 35 000 до 50 000 рублей.

Что предлагает СБЕРБАНК? Сбер предлагает интересный инструмент покупки квартиры в ипотеку по переуступке долга. Что это такое. Находим квартиру в с обременением в виде ипотеки Сбера. Допустим, продается квартира купленная в ипотеку в декабре 2021 года, когда ставки по ипотеке составляли еще 8-9%. Реальный пример. Квартира в Пионерском поселке Екатеринбурга на улице Мира на 5 этаже "хрущевки" площадью 43 кв.м. со свежим ремонтом была продана за 3 700 000 рублей. Покупатель купил ее с использованием ипотеки Сбера - первый взнос 10% в размере 370 000 рублей, остальное ипотечный кредит в размере 3 330 000 рублей под 9% годовых на 25 лет. Ежемесячный платеж 27 945,24 рубля. Покупатель исправно платил по графику течение 4 лет. и на январь 2025 года ему осталось выплатить по основному долгу 3 159 149.75 рублей. Но по каким-то причинам он решил продать эту квартиру и купить другую. на сегодняшний день такая квартира стоит уже порядка 4 800 000р. Какую возможность дает Сбер. Новый покупатель решает купить эту квартиру в ипотеку Сбера. В этом случае у него должно быть на руках сумма наличных денег в размере 1 640 850,25 рублей. (4 800 000 - 3 159 149,75). Остальную сумму в размере 3 159 149,75 рублей банк переводит с продавца на нового покупателя на старых условиях 2021 года. Т.Е. новый покупатель получает кредит для покупки жилья в 2025 году на условиях 2021 года. И продолжает платить 27 945, 24 рубля в течение уже 21 года. К сожалению, такая программа есть только у Сбера.

Что по новостройкам? С новостройками все тоже не просто. Тем более, что вопреки прогнозам "Предсказамусов" цены на новостройки не только не упали, а даже выросли на 2-3 процентов по сравнению с декабрем 2024 года.

Застройщики заманивают скидками, но надо понимать, что скидки действуют не на все квартиры, а на определенный пул - это могут быть менее ликвидные квартиры, например с непопулярной планировкой или не очень привлекательный вид из окна. Или застройщик решил продать несколько квартир со скидкой, чтобы выровнять поступление выручки или по требованию банка пополнить эскроу-счет. После того, как цель застройщиком будет достигнута - скидки закончатся.

С ипотекой на новостройки дела обстоят несколько лучше. Решен вопрос с так называемыми лимитами на "семейную " и "Ай Ти ипотеку". (по программе "семейная ипотека" можно взять кредит в размере не более 6 млн. рублей по ставке 6% годовых, по программе Ай Ти ипотека не более 12 млн. рублей). Дефицит лимитов возникал в октябре, ноябре прошлого года. Сейчас можно получить кредит по программе "семейная ипотека" не более 6 млн. рублей по ставке 6% годовых, по программе Ай Ти ипотека не более 12 млн. рублей, с первоначальным взносом от 20,1% от стоимости покупаемой квартиры. На такую семейную ипотеку могут рассчитывать граждане имеющие одного ребенка в возрасте до 6 лет включительно, либо двух и более несовершеннолетних детей.

Как купить квартиру тем, кто не может рассчитывать на льготные условия ипотеки. Здесь поможет траншевая ипотека. Траншевая ипотека - сумма ипотечного кредита выдается не полностью, а частями. Например, траншевая ипотека 50/50 - 50% стоимости выдается до момента сдачи дома в эксплуатацию, а оставшиеся 50% после сдачи дома. В первый транш 50% входит и первоначальный взнос в размере 20% стоимости квартиры, т.е по сути банк выдает 30% от стоимости и расчет ежемесячного платежа происходит исходя из этих 30%, после ввода дома в эксплуатацию банк выдает оставшиеся деньги, соответственно ежемесячный платеж увеличивается пропорционально. Также есть программы траншевых ипотек 20/80, 20/20/60, 20/20/20/40. Все зависит от конкретного застройщика, а также очереди застройки. У одного и того же застройщика в одном и том же жилом комплексе, допустим первая очередь может продаваться по траншевой ипотеке, а вторая нет. На первую очередь может быть транш 50/50, а на вторую 20/80 и т.д. Разные очереди могут финансировать разные банки. Плюс условия могут меняться ежемесячно и чтобы разобраться в этом многообразии лучше обратиться к агенту по недвижимости. Почему лучше обратиться к агенту по недвижимости а не к самому застройщику об этом ниже. Не стоит забывать, что в любой момент можно сделать рефинансирование ипотеки на новых, более выгодных условиях, когда ЦБ все-таки начнет снижать ключевую ставку.

И самый интересный инструмент - это рассрочка! До 2023 года рассрочка имела классические параметры 50/50. 50% стоимости надо было оплатить сразу, 50% - ежемесячными или ежеквартальными равными платежами до конца строительства дома.

Сейчас застройщики предлагают рассрочку более широкого спектра. Например, как у компании Брусника - можно внести 15% сразу, потом оплачивать ежемесячно по 25-45 тысяч рублей и после ввода дома в эксплуатацию оплатить остаток наличными деньгами или взять ипотеку на остаток. Рассрочка до двух лет. Или как предлагает компания Практика - 10% первый взнос, а остаток 90% только перед вводом дома в эксплуатацию, примерно через 2 года. У разных застройщиков разные программы на разные проекты, поэтому лучше обратиться за консультацией к агенту по недвижимости. Выгоды рассрочки очевидны - договор подписываете сейчас, цену фиксируете сейчас, платите потом, когда цена, как правило становится выше.

Почему лучше к агенту. Сейчас в Екатеринбурге на долю агентов приходится порядка 60% продаж новостроек. В Тюмени больше 80% и доля продолжает увеличиваться. Т.е. агенты/риэлторы продают больше чем отделы продаж застройщиков и это не смотря на то, что застройщики выделяют на рекламу огромные бюджеты.

Почему выгоднее обратиться к агенту по недвижимости , а не в отдел продаж.

1. Агент/риэлтор обладает всей информацией обо всех застройщиках в этом ему помогают специальные компьютерные программы и приложения. Соответственно агент может предоставить клиенту сравнительный анализ и посоветовать где, что и как можно купить по самым выгодным условиям. В отделе продаж застройщика вам предоставят информацию только об объектах застройщика.

2. К агенту можно обратиться в любое время, и даже в праздники и в выходные и получить качественную консультацию. Отдел продаж застройщика можно позвонить только в рабочее время.

3. Агент поможет вам решить вопрос с продажей имеющегося объекта и получением приказа органов опеки несовершеннолетних, если потребуется. Застройщик этим не занимается.

4. Агент организует сделки по покупке и продаже в ограниченные сроки, например в течение одного - двух дней, что зачастую имеет важное значение. Застройщику интересно, чтобы у него купили его объект.

5. И самое интересное, что подбор и бронирование новостройки агент осуществит для клиента бесплатно, т.к. эту работу ему оплатит застройщик у которого купили квартиру. А т.к. агенту платят все застройщики, то агент может подобрать именно то, что нужно клиенту, под его цели и задачи. В данном случае агенту выгодно сделать свою работу качественно. Застройщику же выгодно продать свой объект.