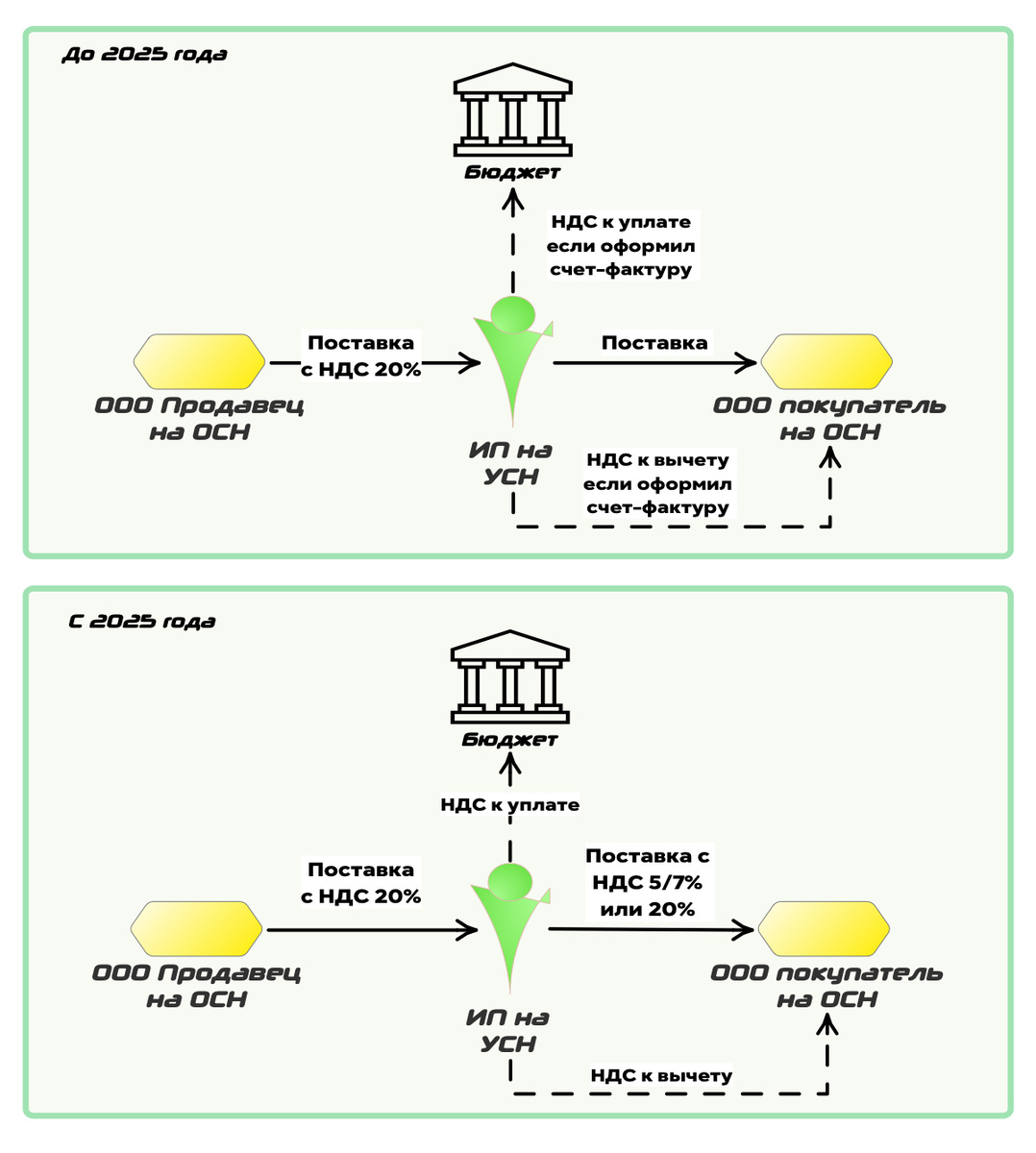

НДС при применении УСН само по себе не что-то «невероятное». Тем не менее, если до 2025 года плательщиками НДС при применении УСН становились скорее «по необходимости», то изменения в Налоговый кодекс РФ сделали это вынужденной необходимостью для растущего бизнеса.

До изменений в НК РФ налогоплательщики на УСН могли добровольно исчислить и уплатить НДС, если этого требовали заказчики. Например, компания ставит для поставщиков условие, что работает только с теми, кто платит НДС (хотят принимать к вычету и уменьшать НДС к уплате – это понятно). Если наш ИП (или организация) на УСН понимает, что маржинальность высокая, а объем заказов будет большим, он решает исчислять НДС и зарабатывать.

[Письмо Департамента налоговой и таможенной политики Минфина России от 15 февраля 2018 г. № 03-07-14/9470 + Письмо Федеральной налоговой службы от 8 февраля 2018 г. № СД-2-3/203@]

- В этих письмах также подсвечена тема, которая периодически беспокоит предпринимателей, когда счет выставлен упрощенцем, а в счете указано «С НДС». Обязанность уплатить НДС в бюджет возникает только при условии выставлении счет-фактуры.

И да, такой НДС, исчисленный и уплаченный упрощенцем, покупатель на ОСН примет к вычету (даже до 2025 года).

Но 2025 год внес корректировки и сделал НДС для плательщиков УСН обязательным, если доходы превышают 60 млн. руб. в год.

- Кто то скажет, что 60 млн. – это существенный доход для многих бизнесов, но при этом, давайте на чистоту, это доход успешного ресторана в городе миллионнике, или двух магазинов одежды не в топовом торговом центре (не в столице, там один магазин может показать 60 млн. руб. доходов по году), или 3 продуктовых магазинов в проходимых местах. На конкретных примерах цифра уже не выглядит такой "нереальной". И очевидно, что многие бизнесы станут плательщиками НДС.

И так 2025! Налогоплательщики, применяющие УСН, чей оборот в 2024 году достиг показателя 60 млн. рублей автоматически становятся в 2025 году плательщиками НДС.

Те, кто за контрольную цифру не перешагнул остаются в безНДСном режиме, пока выручка не дорастет до границы в 60 млн. руб.

У применяющих УСН есть выбор:

- уплачивать оборотный (в сообщениях коллег часто видел наименование «упрощенный» НДС, но на мой взгляд правильнее – оборотный) НДС по ставке 5% (если доходы не превышают 250 млн. руб.) или 7% (когда доходы превысили 250 млн., но еще не достигли лимитов по УСН – 450 млн. рублей);

- уплачивать НДС по ставкам 20, 10, 0%.

Разница в вычетах. При выборе в пользу оборотного НДС, налогоплательщик не имеет права уменьшать налоговую базу на входящий НДС.

- То есть ИП, с которым познакомились выше, выбирает какой НДС выгоднее. Если структура расходов не предполагает большой объем входящего НДС, например, если сырье покупается у частных заготовителей и самозанятых, выгоднее применение оборотного НДС. А если наш ИП зарабатывает на сопровождении серверных решений, которые покупает у крупных дистрибьюторов и перепродает, то выгоднее применить НДС с правом на вычет.

Важно! Выбранный режим налогоплательщик обязан применять на протяжении 3 налоговых периодов.

То есть выбрав вид НДС в 2025 году, изменить выбор можно будет только в 2028. Если, конечно, раньше налогоплательщик не утратит право на применение УСН.

*Напомним, утратить право на применение УСН можно не только по причине превышения доходов (450 млн. руб. с 2025 года), но и:

- превысив лимит по численности персонала – 130 человек;

- превысив лимит по стоимости основных средств – 200 млн. руб.;

- если организацией станет владеть иная организация и доля такого владельца превысит 25%.

Небольшое лирическое отступление в финале: Налоговая старается максимально удобно преподносить информацию. ФНС начала выпускать очень комфортные разъяснения и методические рекомендации. На тему НДС такие тоже есть, не стесняйтесь пользоваться. Текст сделан в формате вопрос-ответ с примерами и приятным визуальным делением.