На длинных временных отрезках больше всего влияла на доходность портфеля инвестора РЕБАЛАНСИРОВКА. То есть время входа и качество актива не так сильно влияли (5%), как ребалансировака (95%).

Ребалансировка портфеля подразумевает периодический пересмотр его процентного распределения, то есть восстановление первоначальной структуры инвестиционного портфеля.

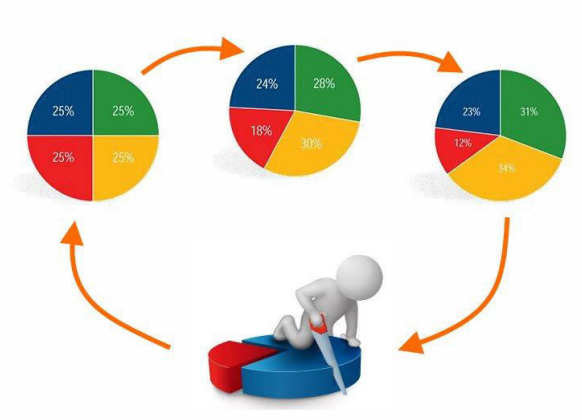

Представим, что мы закупили акции ЧЕТЫРЕХ компаний в пропорции по 25% каждой.

1. Компания СИНЯЯ = 25%

2. Компания ЗЕЛЕНАЯ = 25%

3. Компания ЖЕЛТАЯ = 25%

4. Компания КРАСНАЯ = 25%

Со временем стоимость активов изменяется из-за колебаний цен, что приводит к изменению долей активов в портфеле.

Суть ребалансировки – поддержание РАВНОВЕСИЯ в зависимости от изменения цены на активы.

Чтобы поддерживать нужное равновесие, можно использовать первый метод ребалансировки — временной. Это означает, что вы проверяете результаты и стоимость ваших активов с определенной периодичностью: раз в месяц, квартал или год. Если фактические показатели отклонились от запланированных, вам нужно будет либо продать часть акций и купить облигации, чтобы восстановить исходное соотношение, либо, если вы регулярно пополняете свой брокерский счет, выровнять показатели за счет новых средств.

Следуйте принципу: «Продавайте на пике, покупайте на дне».

Второй подход к ребалансировке — процентный. При этом вы устанавливаете допустимые границы отклонений для каждого актива, например, в 10%. Если доля актива в портфеле через год изменилась на 8%, то вы ничего не делаете, но если она достигла 11%, то пересматриваете портфель.

Такой метод ребалансировки более выгоден с точки зрения затрат, так как любая операция на счете связана с комиссиями для биржи, брокера и депозитария. Поэтому важно найти оптимальный временной интервал для ребалансировки или определить приемлемый уровень риска, чтобы избежать дополнительных расходов при проведении сделок.