Последнее время я довольно часто пишу про акции компании Самолет. И меня регулярно спрашивают зачем мне акции этой компании, если можно купить облигации того же эмитента с доходностью к погашению 30+%. Отвечаю.

У Самолета эмитировано довольно много разных выпусков облигаций, Московская биржа сейчас показывает очень лакомые доходности к погашению, но все они рассчитаны к дате оферты - 5 февраля 2025 года. Но! Самолет уже заявил, что не будет выкупать по 100% от номинала, он предложит куда меньшую стоимость и поэтому доходности выпусков упадут. Почему? Да потому, что доходность к погашению складывается из купона и разницы между ценою покупки и выкупа. И зачем Самолету платить кому-то 40-50-60% годовых, когда можно обойтись меньшим процентом? Предлагаю разобрать по выпускам.

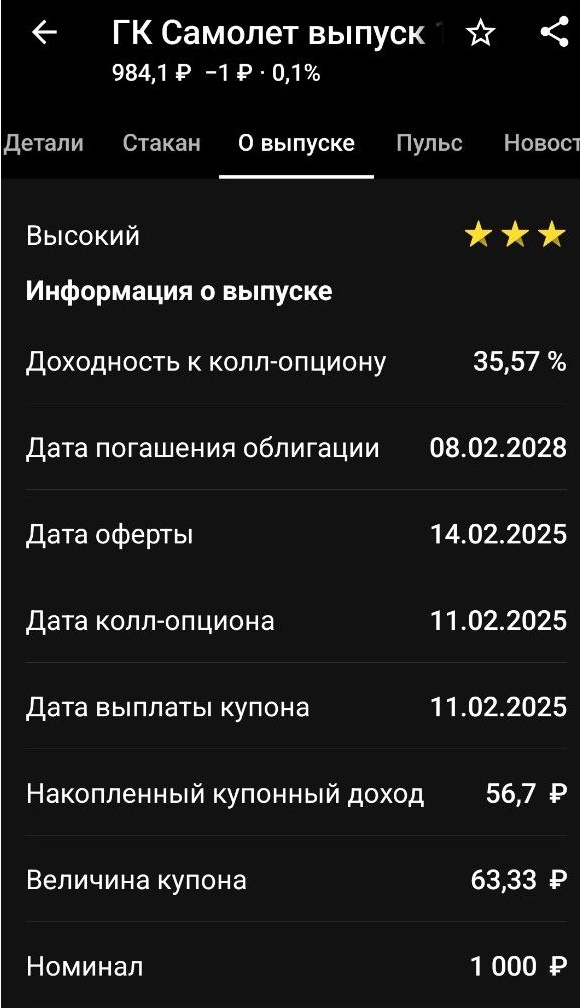

- Выпуск 11, доходность к оферте - 35.57%. Данный выпуск не заявлен к выкупу, соответственно он будет погашен только в 2028 году. Инвесторы купившие его сейчас получат купон 12,9% от текущей цен на бирже и дельту 0,53% за счет разницы между номиналом и ценой покупки в 984 рубля, итого 13,4% годовых. Не впечатляет как-то. После того как пройдет дата оферты система пересчитает доходность, пока же можно просто признать, что она прописана не верно;

- Выпуск 13, доход к оферте - 37.78%. Размер купонов 14.75%, за счет того, что выпуск торгуется ниже номинала по 847,90 рублей, его текущий купонный поток - 17,4%. Дельта между ценой на бирже и номиналом 152 рубля. Хотелось бы конечно заработать 152 рубля за 19 дней, оставшихся до оферты, но это скорее магия. Самолет не будет выкупать по номиналу этот выпуск потому, что его обслуживание для компании стоит дешево, всего 14.75% годовых. А значит эмитент будет работать либо с другими выпусками, либо уменьшит цену выкупа, но в любом случае инвесторы не получат 37,78% на руки. Я насчитала доходность к погашению в 2027 году - 26,4%, неплохо, но уже не 37,78%;

- Выпуск БО-П15 доходность к погашению - 30.51%. Ставка купона - 19.5%, стоимость на бирже 907,5 рублей. Этот выпуск выкупать достаточно интересно, он дорог в обслуживании, но Самолет может попробовать сэкономить и уменьшить цену выкупа. Повторю, он уже заявил, что выкупать по номиналу не будет. Но и даже если он выкупит по номиналу, это 30,51% годовых за 19 дней, а дальше что?

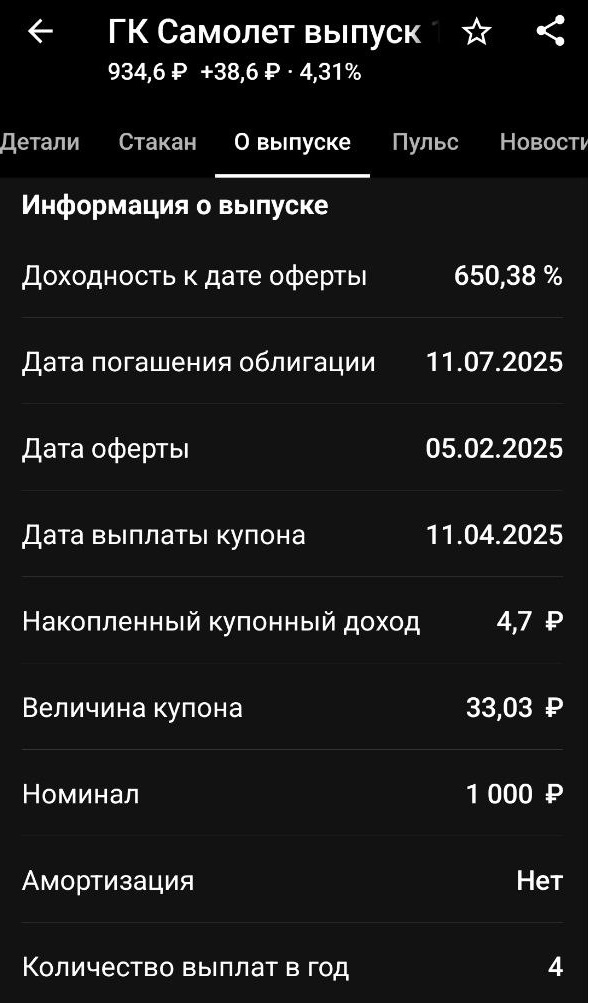

- Выпуск 12, доходность к погашению - 650.38%, ставка купона -13.25%, текущая цена на бирже - 934 рубля, дата погашения - 11 июля 2025 года. Показываю свой расчет доходности: текущий купонный доход 14,1%, разница в цене на бирже и номинале - 66 рублей или 7% от цены покупки или 7 х 365 / 78=32,75% годовых. Итого доходность к погашению 32,75+14,1%=36,8% годовых. Но подобную доходность можно цепануть только на 78 дней. Доходность получается хорошая за счет того, что инвесторы испугались дефолта и распродали данный выпуск;

- БО-П14 - флоатер, купон определяется как КС+премия - 2,75% и в настоящий момент он составляет 23,75%. И вот этот выпуск обслуживать дорого! Я думаю, что эмитент постарается выкупать в основном его! Текущая цена на бирже 858 рублей. Если ГК будет выкупать по 100% от номинала, то можно будет заработать (1000-858) х 365 / 19 = 317% годовых. Но! Самолет уже сказал, что будет платить ниже номинала и значит он не даст 1000 рублей. Он даст скорее не больше 878 рублей, тогда доходность выпуска для тех, кто его купит сейчас, составит 23,75+22,3=46.5% годовых. И и это ОЧЕНЬ МНОГО.

Получается, что у застройщика сейчас торгуется очень много выпусков с хорошими доходностями к оферте. Эти доходности рассчитала система строго по формуле, она же не задумывается о том, что застройщику не выгодно выкупать эти выпуски по номиналу. А значит нет смысла опираться на расчетные доходности, которые мы никогда не сможем получить на руки. Именно поэтому я и покупаю акции, я рассчитываю на их рост вслед за ростом индекса Московской биржи, при этом я понимаю, что облигации компании дают куда меньший доход, чем пишет система. Но напомню, что я не даю индивидуальных инвестиционных рекомендаций.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.