Считаем, что настало время создавать более или менее подробные «методички» такого рода. Большинство поправок изучены, поняты и стало ясно, как их применять. Итак, приступим.

Налогообложение физических лиц

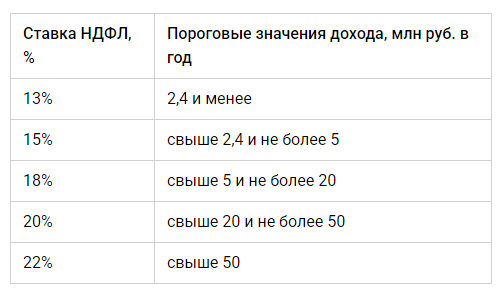

Главные изменения — это ввод прогрессивной шкалы для основных доходов и для дивидендов, появление новых вычетов. Рассмотрим прогрессивную шкалу, которая запущена в действие с начала 2025 года. Ставки следующие (ст. 224 НК):

По этим ставкам, в зависимости от размера, облагаются НДФЛ все основные доходы (п. 2.1 ст. 210 НК). Та же шкала используется:

- Доходов иностранцев с «трудовым» патентом, высококвалифицированных специалистов, дистанционных работников и других нерезидентов (см. абз. 3–7,10 п. 3 ст. 224 НК).

Для доходов военнослужащих, которые они получают за участие в СВО, ставки остаются прежними:

- 13% — к доходам до 5 млн руб.;

- 15% — применительно к части превышения этого порога.

Эти же ставки применяются к выплатам гражданам, работающим в регионах, приравненных к Крайнему Северу, и к доходам резидентов районов с неблагоприятной экологией. Ставки применяются только к части доходов, связанной с райкоэффициентами и надбавками за труд в тяжелых условиях.

Другая прогрессивная шкала будет применяться к доходам, указанным в п. 6 ст. 210, п. 1.1 ст. 214 НК. Это, в частности:

- подарки — кроме ценных бумаг;

- доходы от продаж имущества в целом, так и долей — кроме ценных бумаг;

- страховые выплаты по соответствующим договорам;

- выплаты по пенсионному обеспечению;

- проценты по вкладам в банках в пределах России;

- доходы по операциям с ценными бумагами, с производными финансовыми инструментами (есть исключения).

Налоговые базы рассчитываются в совокупности, нарастающим итогом с начала года. Прогрессивная шкала (ст. 224, 225 НК): до 2,4 млн руб. — 13%, с суммы более 2,4 млн руб. — 15%. Аналогичные ставки действуют для НДФЛ с дивидендов, если их получает резидент России (ст. 210, 224 НК).

Облагаемую базу по прибыли от долевого участия следует рассчитывать отдельно от других налоговых баз, указанных в п. 6 ст. 210 НК.

При расчете налога по дивидендам исключайте из совокупности налоговых баз доходы, указанные в подп. 1, 2, 4–12 п. 6 ст. 210 НК При расчете налога по другим доходам исключаются доходы от долевого участия (п. 2, 3 ст. 214, п. 1.1 ст. 225 НК).

Теперь о «детских» вычетах. В 2025 году порог доходов для их предоставления увеличится на 100 000 рублей и составит 450 000 руб. Сами вычеты также возрастут (подп. 4 п. 1 ст. 218 НК):

- 1 400 руб./мес. — на первого ребенка;

- до 2 800 руб./мес. — на второго ребенка;

- до 6 000 руб./мес. — на третьего, четвертого, пятого и т.д.;

- до 12 000 руб./мес. — на ребенка-инвалида, который находится на попечении работника.

Заявление родителя не требуется (подп. 4 п. 1 ст. 218 НК).

Вычет для тех, кто сдал нормативы ГТО в своей возрастной группе и прошел диспансеризацию, составит 18 тыс. руб. в год (подп. 2.1 п. 1 ст. 218 НК). Необходимо предоставить свидетельство о сдаче нормативов и справку о диспансеризации (подп. 2.1 п. 1 ст. 218 НК).

С 2025 года НДФЛ, который придется платить контролирующим лицам, перешедшим на уплату налога с фиксированной прибыли, будет увязан с числом контролируемых иностранных компаний (КИК, п. 2 ст. 227.2 НК):

От обложения НДФЛ освобождаются доходы от продажи или погашения (п. 17.2, 17.2–1 ст. 217 НК):

- акций и долей участия в уставном капитале, если срок владения превышает пять лет;

- акций, облигаций и инвестиционных паев в сфере хай-тек, если срок владения превышает один год.

При этом необходимо, чтобы выгодоприобретатель был налоговым резидентом России, а доход не превышал 50 млн руб. С суммы, превышающей этот лимит, удерживается НДФЛ.

Снижение страховых взносов для МСП

Субъекты малого и среднего предпринимательства (МСП) продолжат использовать единый пониженный тариф страховых взносов в размере 15%, а для предприятий обрабатывающего сектора тариф будет снижен до 7,6%. При этом, если есть право на пониженные тарифы, общие тарифы применять нельзя.

Согласно проекту постановления правительства (ID 150194), пониженный тариф в размере 7,6% на выплаты свыше 1,5 МРОТ будут применять субъекты МСП, основной вид деятельности которых относится к следующим категориям:

Условия для использования пониженных тарифов:

- наличие в реестре МСП;

- основной вид деятельности должен быть из списка, установленного Правительством (см. выше, когда документ будет принят);

- доля профильных доходов должна составлять минимум 70% как по итогам года, предшествующего переходу на тариф 7,6%, так и по итогам отчетного периода.

Если хотя бы одно из условий не выполняется, право на применение спецтарифа отсутствует.

Подготовка и отправка отчетности по налогам становится проще с решениями компании «Астрал». Сервис Астрал Отчет 5.0 позволяет формировать и передавать отчеты в налоговую и другие контролирующие органы с любого устройства, подключенного к интернету. Сервис 1С-Отчетность сохраняет привычный интерфейс программы учета 1С, но добавляет новые функции, упрощая отправку и контроль на всех этапах подачи отчетов.

Изменения в части налогообложения прибыли

С 2025 года основная ставка налога на прибыль увеличится с 20% до 25%. Федеральный бюджет получит 8% (а с 2031 года — 7%), а региональные бюджеты и территория «Сириус» — 17% (18% — с 2031 года).

С 2025 по 2030 год для IT-компаний будет действовать ставка 5%. С 2031 года они перейдут на основные ставки, если не появятся основания для других спецставок (п. 1, 1.15 ст. 284 НК).

В период с 2025 по 2030 годы субъекты РФ смогут снижать свою часть ставок для поддержки МСП в технологическом секторе.

Временная спецставка 20% (3% — в федеральный бюджет, 17% — в региональный) будет действовать с 2025 по 2030 годы для организаций с пользовательскими лицензиями на определенные недра (например, в Красноярском крае, Якутии, на Чукотке).

С нового года налогоплательщики (исключения — 286.2 НК) смогут использовать федеральный инвестиционный налоговый вычет (ФИНВ) для снижения федеральной доли налога на прибыль на значительную часть расходов на приобретение, модернизацию, дооборудование, техническое перевооружение или создание ОС или НМА.

Право на федеральный инвестиционный налоговый вычет имеют:

- предприятия, занимающиеся добычей полезных ископаемых;

- компании из обрабатывающей промышленности (исключая производителей пищевых продуктов, напитков и табачных изделий);

- предприятия, обеспечивающие электроэнергией, газом и паром;

- предприятия общепита;

- гостиницы;

- IT-компании.

Расходы, по которым применен ФИНВ, не включаются в первоначальную стоимость и не амортизируются (п. 7 ст. 286.2 НК). Конкретный порядок по ФИНВ утвердит правительство. Решение о применении ФИНВ должно быть отражено в учетной политике (п. 8 ст. 286.2 НК). Если ФИНВ не применяется, можно использовать региональный инвестиционный налоговый вычет, который с 2025 года стал бессрочным (ст. 5, ч. 1 ст. 8 закона от 12.07.24 № 176-ФЗ).

До 2 увеличены следующие коэффициенты:

- Применяемый к расходам для формирования первоначальной стоимости некоторых ОС и НМА, особенно высокотехнологичного оборудования российского производства (п. 1, 3 ст. 257 НК).

- Повышающий, применяемый к первоначальной стоимости ряда продукции и оборудования, относящихся к ОС.

- Применяемый для определения объема НИОКР-расходов (по перечню, утвержденному постановлением Правительства от 24.12.2008 № 988), включаемых в прочие расходы.

- На величину, на которую можно увеличить включаемую в прочие расходы сумму затрат, связанных с лицензионными и сублицензионными соглашениями по ПО и БД из единого реестра российского ПО (подп. 26 п. 1 ст. 264 НК).

Хорошие новости для участников инвестиционных проектов в регионах РФ: с 2029 года пониженные ставки налога на прибыль будут доступны даже при объеме капитальных вложений менее 300 млрд руб.

Нововведение для УСН

Отменяются повышенные ставки 8% и 20%, вместо них будут применяться ставки 6% и 15%, если регионы не установят другие. Пороги для перехода на УСН и для сохранения спецрежима будут увеличены.

С нового года лимит для перехода составит 337,5 млн руб. (п. 2 ст. 346.12 НК). Если в 2024 году вы уже работали на УСН и заработали более 265,8 млн, то сможете применять УСН с 1 января 2025 года без ожидания целого года.

Условия: Ваш доход за 9 месяцев 2024 года по УСН и ОСНО не превысил 337,5 млн, и уведомление подано вовремя. Чтобы остаться на УСН, доход не должен превышать 450 млн руб., а остаточная стоимость ОС — 200 млн руб. Показатели будут индексироваться на дефлятор текущего года.

Ключевое новшество — НДС на УСН. Если упрощенец заработал в 2024 году более 60 млн рублей, с 1 января 2025 года он обязан платить НДС.

Если по итогам 2024 года упрощенец освобожден от НДС, но в апреле 2025 года его доход нарастающим итогом достиг 61 млн руб., то с первого числа следующего месяца он должен платить НДС. Упрощенцам предоставляется выбор: работать по общим ставкам 20%, 10% или выбрать спецставки 5% (при доходе от 60 млн до 250 млн) и 7% (если доход от 250 млн до 450 млн руб.).

На спецставках, как правило, нет права на вычет «входного» и «ввозного» НДС. Выбрав спецставки, необходимо работать на них 12 кварталов подряд (три года), если компания или ИП не утратят право на УСН. Перейти с общих ставок на специальные можно в любое время.

Также для «оптимизаторов», которые дробили единые процессы, разделяя их на множество якобы самостоятельных ИП и фирм для сохранения спецрежимов и экономии на налогах, объявлена амнистия. Это возможность при выполнении ряда условий не платить доначисления, пени и штрафы, выявленные в связи с дроблением в ходе проверок 2022–2024 годов (в некоторых случаях — только 2022–2023 годы).

Другие новшевства: туристический налог, налог на дорогое имущество, акцизы

С 2025 года туристический налог (гл. 33.1 НК) будут уплачивать компании и частные лица, владеющие гостиницами и аналогичными помещениями из специального реестра, предоставляющие их физическим лицам для временного размещения (ст. 418.2 НК). Налог взимается только в тех муниципалитетах, где он введен: в Москве, Санкт-Петербурге, Севастополе или на федеральной территории «Сириус» (ст. 418.1 НК).

Налог будет рассчитываться от стоимости услуг проживания за вычетом НДС и самого туристического налога, а ставки до 1% будут устанавливаться местными властями. Минимальная сумма — 100 руб. за количество суток проживания (п. 1 ст. 418.7 НК), сроки уплаты — до 28 числа месяца, следующего за завершившимся кварталом. Декларация подается до 25 числа этого же месяца (ст. 418.6, 418.8, п. 1 ст. 418.9 НК).

Для объектов с кадастровой стоимостью свыше 300 млн руб. налог на имущество организаций и физических лиц составит 2,5% (ст. 380, 406 НК) а земельный налог — 1,5% (для участков, предельные ставки по которым до 2025 года составляли 0,3%, например, участки под жилыми домами и садоводческие, п. 1 ст. 394 НК).

Введены новые акцизные товары: смеси для вейпов (925 руб./кг) и никотиновое сырье (2,2 руб./мг). Также акцизами облагаются некоторые спиртосодержащие лекарства, средства, препараты и природный газ, используемый для производства аммиака (облагается акцизом его получение).

Сдавайте отчетность с помощью решений от «Астрал». Модуль 1С-Отчетность понравится бухгалтерам, которые используют продукты «1С» и хотят решать все задачи в привычной программе. А онлайн-сервис Астрал Отчет 5.0 подойдет пользователям, которые работают в другой учетной системе. С его помощью отправлять документы можно с любого компьютера и из любой точки мира.