Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

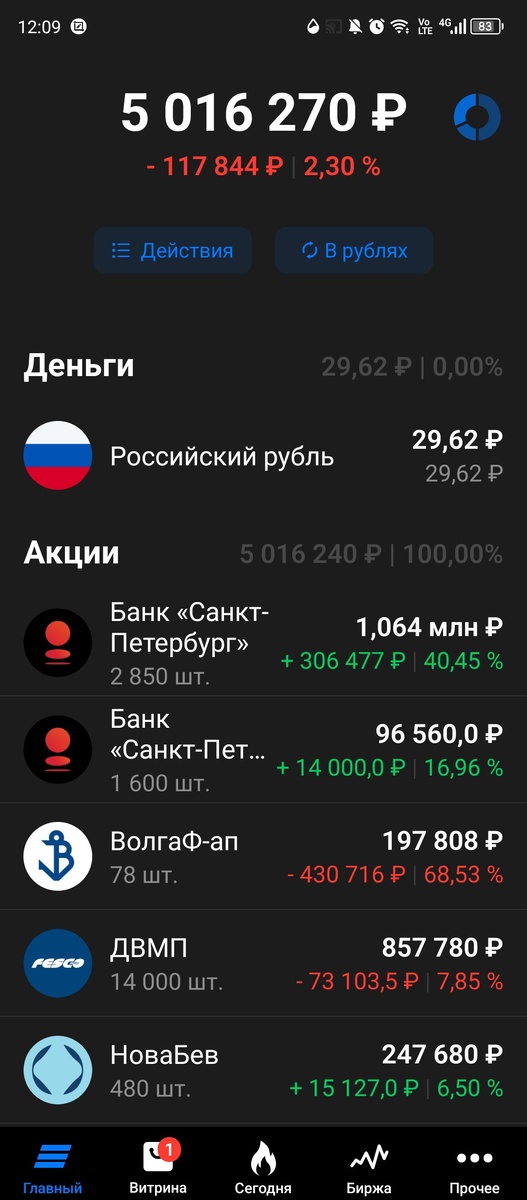

Подошла к завершению 168я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю подрастерял 18 тысяч, а индекс Мосбиржи прибавил менее одного пункта, закрывшись в пятницу вечером на отметке 2948,1.

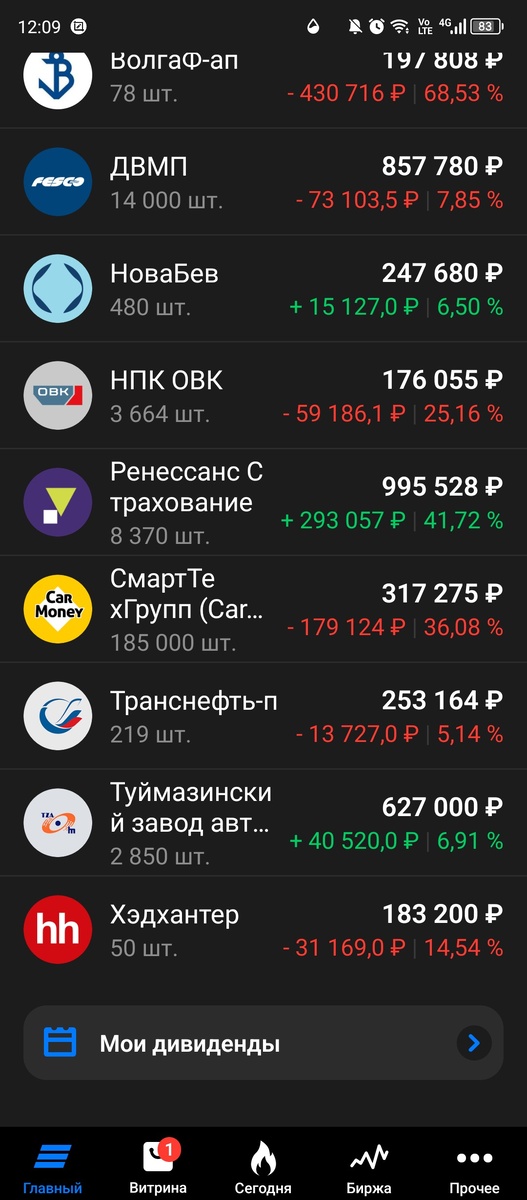

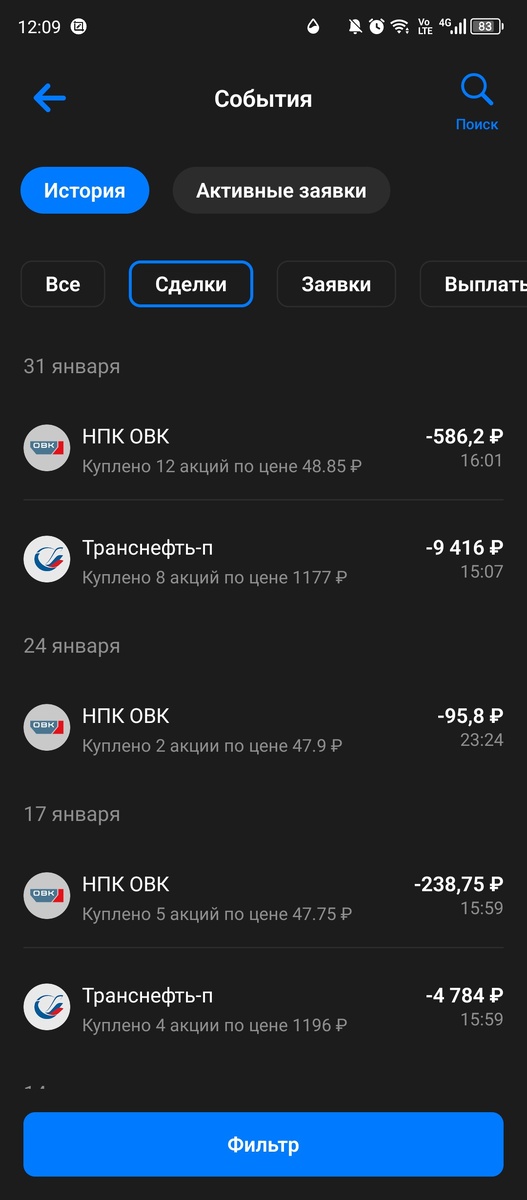

Из текущих событий недели в портфеле. Закинула в пятницу 10 тыщ сразу за эту и прошлую недели, добрала Транснефть правда не по самой выгодной цене и несколько штук НПК ОВК на сдачу.

По-прежнему продолжаю присматриваться к ПАО «Наука-связь». С учетом комментария к прошлой статье от Настоящего миллионера проясним ситуацию. Миллионеру, кстати, лайк, что признал свою ошибку.

Итак, Наука-Связь решила подписать со Сбером кредитный договор с лимитом под 1,8 млрд. рублей с возможностью им пользоваться своим дочерним компаниям (сама Наука-Связь по сути холдинг, не осуществляющий деятельности кроме управления другими юрлицами, входящими в группу компаний). Поскольку потенциальный лимит кредита превышал 50% стоимости активов сделка согласно ФЗ «Об акционерных обществах» относилась к крупным и требовала согласования акционеров на общем собрании. Поэтому 24.01.2025 на Интерфаксе появилось решение совета директоров.

Но помимо одобрения общего собрания заключение крупной сделки ведет к тому, что у акционеров, не согласных с заключением такой сделки (проголосовавших против или не принимавших участия в голосовании) возникает право требовать у НС выкупа своих акций. При этом в случае с торгующейся на бирже компанией цена определяется, согласно ст. 75 ФЗ «Об акционерных обществах» как средневзвешенная за 6 предшествующих месяцев. Поэтому совет директоров и включил в повестку п. 9 по вопросу определения этой самой цены. Т.е. никакого делистинга, принудительного выкупа и прочего негатива для миноритариев.

В итоге цену выкупа определили в 343 рубля, что больше цены в стакане на несколько процентов. Купив акции по текущей в «стакане» до 4 февраля можно заработать на разнице гарантировано. Вопрос в размере заработка т.к. достаточно низкий фрифлоат и много чтобы прям заработать миллионы просто не набрать – если начать выметать все предложения, то просто подскочит цена и смысла покупать ну просто не будет поскольку для предложения выкупа по 343 еще надо будет направлять какие-то заявки и т.д.

Поэтому пока не пройдет 4 февраля, т.е. дата на которую фиксируется право акционеров предлагать акции к выкупу в обязательном порядке, просто не вижу смысла покупать, надеюсь цена после 4го немного упадет, да и Транснефть с продажи которой я хотела набрать позицию в Науке-Связи, все еще не вышла в плюс. В общем тут наблюдаю.

Хотелось бы конечно посмотреть условия тех самых кредитных договоров со Сбером, но где их найти, как неакционеру на почту мне их никто не шлет, возможно тут как раз стоило купить пару лотов символически, не подумала, а может они вообще какие-то секретные и не раскрываются.

Вроде как берут для финансирования текущей деятельности, может быть там льготные ставки для ИТ-компаний – в общем вопросов много, но повторюсь, компания мне нравится и хотелось бы открыть в ней долгосрочную позицию до выхода годового отчета.

Теперь к заголовку. В пятницу прошла видео встреча с руководством ПАО «СмартТехГрупп» (ака Кармани). Представили обновленную стратегию на 2025-2028гг.

Я нашла время посмотреть. Поначалу, когда заговорили бодро про допэмиссию как способ увеличить капитал Кармани я приуныла т.к. подумала, что речь про новую допку, а не ту, что не так давно одобрили на общем собрании в размере 745 млн. акций к уже имеющимся 2,2 млрд.

Но потом все же разобралась, что речь все же о той первоначальной допке, просто там все долго тянется с регистрацией в ЦБ и прочей бюрократией.

Ну а дальше совсем бодрячок пошел в виде новой дивидендной политики, предполагающей выплаты не реже раза в год от 50 до 100% чистой прибыли акционерам. И тут самое главное, что услышала относительно новой дивидендной политики это про горячее желание нового крупного акционера Промсвязьбанка, чтобы дивиденды все-таки выплачивались, а «не так как у вас тут раньше было».

И при таких вводных можно уже попробовать прикинуть шкурку неубитого хомячка, так сказать, в виде потенциального размера дивов за 2024й. Чистая прибыль должна быть не менее 500 млн., количество акций возьмем уже с допкой хотя не факт, что для 2024го они уже будут учитываться. Делим 500 млн. ЧП на 2,9 млрд. акций и при выплате 100 % ЧП получаем 17 копеек на акцию. При выплатах в 50% ЧП, соответственно, будет 8,5 коп. Ну неплохо в том плане, что лучше так чем вообще ничего : )

А если планы реализуются и за 2025 год ЧП удвоится можно уже ожидать 34 копейки что при нынешней цене почти 20% дивдоходность. А планы в 1 млрд. ЧП за 2024 год, напомню, были у Кармани, еще до вхождения в капитал ПСБ и еще при меньших ставках, потом уже их скорректировали на уровень 2023 до 500 млн. В общем новости по Кармани хорошие, буду ждать решения по дивам, теперь, благо, есть кому (ПСБ) проследить чтобы оно было положительным.

Ну и в заключении снова про Евраз. В прошлой статье, помимо комментария по Науке-Связи от Настоящего миллионера, были еще комментарии по включению в список Мишустина экономически значимых организаций (ЭЗО)

дочерней структуры Евраза. Мол неправильно Вы все пишите, все не так. Ну я написала почему он не прав и не возвращалась бы к этой теме уже, но на неделе посматривая в ютубе Инвествести от Олега Кузьмичева опять услышала, что «теперь появилась техническая возможность Распадской выплатить дивиденды». Да что ж Вы все курите то такое забористое?, захотелось спросить. Но смотрела в записи, а в комменты лезть было неохота.

Поэтому разъяснительную бригаду в студию, чтоб вопрос уже закрыть окончательно. Итак, летом 2023 года вступил в силу Федеральный закон от 04.08.2023 № 470-ФЗ «Об особенностях регулирования корпоративных отношений в хозяйственных обществах, являющихся экономически значимыми организациями».

В ст. 2 данного ФЗ указано, что

«под экономически значимой организацией для целей настоящего Федерального закона понимается имеющее существенное значение для обеспечения экономического суверенитета и экономической безопасности Российской Федерации российское хозяйственное общество, включенное в утверждаемый Правительством Российской Федерации перечень экономически значимых организаций…»

Российское, значит родное скрепное что оно зарегистрировано в РФ по российским законам, включено в ЕГРЮЛ с присвоением ИНН, ОГРН и прочего. Поэтому да, именно Распадскую, как российское юрлицо и могут включить в данный перечень. Или не включить. И пока ее там нет, нет и никакой «технической возможности выплаты Распадской дивидендов», уважаемый Олег Кузьмичев. Включение в данный перечень АО «Евраз НТМК» (опять же российского юрлица)

никак на ситуацию не влияет с Распадской, поскольку не АО «Евраз НТМК» владеет 93% Распадской, а иностранное Евраз plc.

А пример с Х5 plc в комментах – ну так он только подтверждает мои слова поскольку ее в перечень никто не включал, в перечень попало российское юрлицо – ООО «Корпоративный центр Х5» долями в котором владело X5 plc. И тоже само с Русагро plc – в перечне есть ПАО «Группа Русагро».

В общем относитесь критически к информации от т.н. «лидеров мнений», Вы не знаете, что они там курили перед эфиром, всегда ищите первоисточник особенно если информация касается имеющихся у Вас активов :)

На этом пока все. Итоги большой недели ниже, спасибо Экселю.

Продолжение следует…