Приветствую вас на моем канале. Не раз уже писал о доходах своего портфеля акций. Но почти всегда находятся люди, которые не верят тому, что у моего портфеля именно такая доходность. Тут проблема в том, что люди не умеют правильно считать свои деньги. И не умеют правильно считать свою доходность. Сегодня я хотел бы еще раз поговорить об этом. И попытаться еще раз донести свою мысль максимально понятными примерами.

Давайте вот просто на пальцах посчитаем. Вот у вас есть 120 000 рублей. Вы положили эти деньги в банк под ставку 10% годовых. В конце срока вы получите 12 000 рублей процентами, и свою ранее вложенную сумму. Итого через год у вас будет 132 000 рублей. Это самый простой вариант. Тут все ясно и понятно. Доходность вложений 10%.

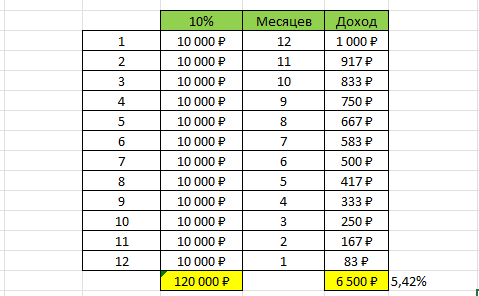

А теперь давайте немного усложним наш пример. Давайте представим, что изначально у нас не было 120 000 рублей. А мы вносим на наш вклад с той же 10%-ой доходностью каждый месяц по 10 000 рублей. Первая сумма денег пролежит на счете весь год, и принесет 1 000 рублей доходности. Вторая сумма, пролежит уже всего 11 месяцев. И принесет уже 917 рублей доходности. И так далее.

Вот. Для наглядности я составил небольшую табличку.

Как видите, при таком сценарии, со вложенных 120 000 рублей, мы через год получим всего 6 500 рублей. Вместо 12 000 рублей а первом примере. И если пойти простым путем, и тупо соотнести сумму дохода, к общей сумме денег в конце года, доход будет равен 5,42%. Но это же не так. Мы то с вами знаем, что доходность все время равнялась 10%. Многие попадаются на эту логическую ловушку. И такая ошибка может привести к ложным выводам. Например, то на вкладах можно заработать больше, чем, например, в акциях.

Если учесть эту тонкость в расчетах. То зная суммы пополнения, и сколько каждая из сумм пробыла в вашем портфеле, можно произвести обратные расчеты, и вычислить реальную доходность ваших вложений.

Так как я записываю все суммы и даты пополнений в свою таблицу. То мне остается только внести некоторые формулы, и высчитать текущую реальную доходность от своих вложений. Я сделал это очень просто. Напротив каждой суммы пополнений я сделал расчет количества дней, которые эти деньги работали на меня.

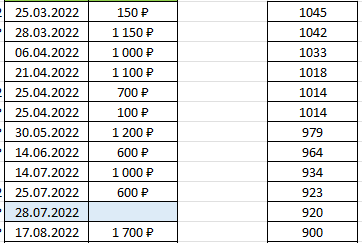

Например, мои первые, внесенные на ИИС 150 рублей, пробыли на этом счете уже 1 045 дней. И такой расчет был сделан для каждой последующей суммы пополнения, до текущего момента.

Теперь остается предположить процент доходности. Например 10%. И высчитать сколько принесла бы каждая из этих сумм. Затем, складываем получившееся значение, и сравниваем с реальным приростом моего портфеля. Если сумма не сходится, например, расчетная сумма меньше фактической. Увеличиваем процент доходности. И подбираем такой процент, при котором суммы максимально совпадут.

В текущий момент, прирост стоимости моего портфеля составляет 230 667 рублей. Об этом я писал сегодня утром в своем отчете.

Если посчитать тупо в лоб. То доходность получится около 31%. А учитывая, что я инвестирую уже почти 3 года (2,85 года или 1 045 дней). делим на три, и поучаем смешные 10% доходности. А сейчас на вкладах можно заработать в два раза больше. Но мы же выше рассмотрели, почему так считать доходность неправильно.

А какая же тогда реальная доходность моих вложений? Я подобрал тот процент, который давал бы прирост нашего воображаемого бесконечного вклада. И этот процент равен в моем случае 29,42%. Это та годовая доходность, которая должна была бы быть на воображаемом вкладе, чтобы тот прирост, который есть сейчас, совпал с тем, который мы рассчитали.

Например, мое первое пополнение счета в 150 рублей, если бы пролежало на вкладе со ставкой 29,42% все 1 045 дней, должно было бы принести 126 рублей. И такая сумма рассчитана для каждого отдельного пополнения. Затем все эти доходности я сложил и получил 230 668 рублей. Разница с реальным приростом всего 1 рубль.

А последнее пополнение в 604 рубля, которое я сделал 31 января, пробыло на моем счете всего 2 дня. И при ставке 29,42% они принести бы мне 0 рублей 97 копеек. Но в сумме все эти доходности дали бы ту сумму, которая есть по факту. Вот такой нехитрый способ выяснения реальной доходности своих вложений.

Единственное, что я не учитываю реинвестицию дивидендов и налоговых вычетов, т.к. это та самая инвестиционная доходность. Я учитываю только деньги которые я вношу извне. Как будто я кладу их на бесконечный банковский вклад. И моя задача получить тот процент, который должен был бы быть на таком вкладе, чтобы я смог получить аналогичные доходы, которые по факту я уже имею.

Если представить себе вклад с ежемесячным или ежегодным реинвестированием процентов, то доходность такого вклада может быть немного меньше, для получения аналогичной суммы доходности. Но это сильно усложнило бы расчет. Меня такой упрощенный вариант вполне устраивает.

Кстати, если предположить, что я сегодня получу налоговый вычет в размере 52 000 рублей. То доходность моего портфеля станет 36,02% годовых. Именно годовых, а не за весь срок. А вычет я планирую получить в ближайшую неделю, если в налоговой достаточно оперативно проведут камеральную проверку. В прошлом году на нее ушло всего 3 дня. Надеюсь и сейчас они не подведут 😉

Имея перед глазами эти расчеты, я понимаю, что ни один вклад, даже в нынешней ситуации, не даст мне такого уровня доходности. А если учесть, что нынешние ставки не действовали на протяжении всех почти 3 лет, которые я инвестирую в акции, и эти ставки не будут вечными, то я понимаю, что мой выбор в пользу акций был единственно верным.

Но я никому свою точку зрения навязывать не буду. Если есть желающие хранить свои деньги на вкладах, то пожалуйста. Но для своих сбережений я выбрал более доходный вариант.

А на этом я закончу. Может когда-то еще подниму эту тему. Повторение, мать учения. Будем нести "высшую экономическую математику" в массы, чтобы люди не считали свою доходность неправильно 😉

Всем спасибо за внимание. Можете написать свое мнение в комментариях👍