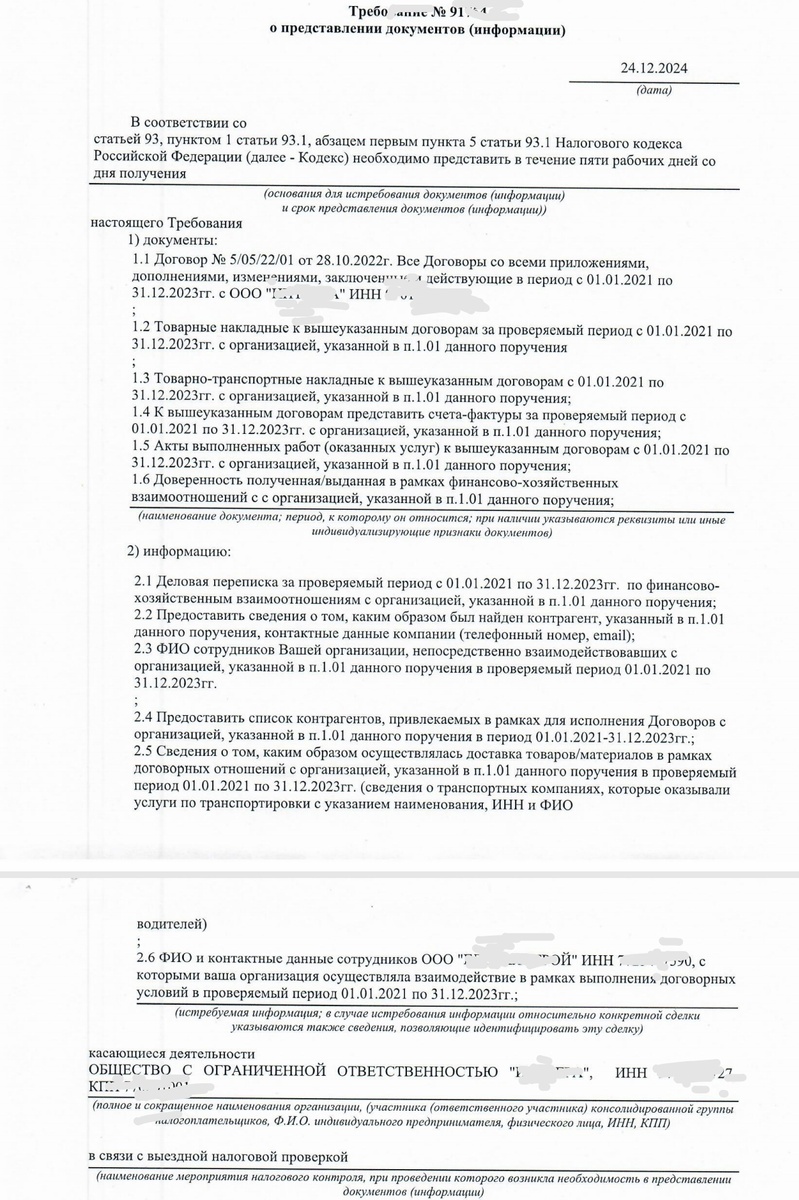

Принесли вам не сложное требование по п.1 ст. 93.1 НК РФ, на примере которого разберём, что делать с такими требованиями.

Что делаем с этим требованием:

✅Предоставляем документы, запрошенные в пунктах 1.1-1.5.

Потому что это обязательные первичные документы, которые у нас должны храниться в течение 5 лет с даты операции. И потому что они чётко идентифицированы в требовании - из него ясно-понятно, какие именно документы надо предоставить и в отношении какого конкретно контрагента.

✅Доверенности по п. 1.6 - можем предоставить, а можем и нет

Во-первых, никакие доверенности могли не выдаваться. Во-вторых, доверенность - это не обязательный первичный документ, поэтому мы можем о нём не помнить/не хранить/потерять.

✅ Деловая переписка по п. 2.1 - можем предоставить, а можем и нет

Законодательной обязанности иметь и сохранять деловую переписку у нас нет. Но мы можем ее иметь/хранить и предоставить, если это в наших интересах. А точнее, в интересах контрагента, по которому пришло это "встречное" требование.

✅Сведения о том, где был найден контрагент, по п. 2.2

Если у нас есть приличное место, где мы его нашли и о котором нам не жалко сообщить (на выставке, путем тендера, по рекомендации отраслевой ассоциации и пр.), то сообщим. Если нет такого, то промолчим, ибо обязанности помнить и фиксировать, где мы познакомились с контрагентом, у нас нет.

✅ФИО сотрудника, который взаимодействовал с контрагентом (п. 2.3)

У нас всегда один и тот же ответ на этот вопрос: называем то лицо, которое подписало договор (чаще всего, это генеральный директор).

✅Список контрагентов, привлекаемых для исполнения договора (п. 2.4) - можем дать, а можем и не давать.

Ибо мы не обязаны вести учёт наших подрядчиков в разрезе наших заказчиков (управленческий учёт - дело добровольное)🤷♀️

✅Сведения о способе доставки (п. 2.5)

Эта информация должна быть в договоре с контрагентом, который мы предоставляем по п. 1.1 - посмотрим там и напишем тот способ, который там был предусмотрен. Так надёжнее 😉

🍒Ну, и главный ингредиент, который настоятельно рекомендуется использовать при приготовлении ответов на "встречные" требования:

✅Обсудим/согласуем свой проект ответа с контрагентом, по которому пришел этот запрос

Жизнь длинная, когда-то налоговая проверка может постигнуть и нас, и тогда нам очень поможет, если все контрагенты будут информировать нас о поступивших им в отношении нас запросах и согласовывать с нами свои ответы😉

🪄ПС: старт нашего главного курса налоговой магии 2025 года уже 28 января, и пока дверца туда всё еще открыта (закроем завтра-послезавтра)