Скажу сразу, в этой статье о предполагаемом направлении движения цены не будет ни слова. А вот о вероятном диапазоне колебания цен, и о том как его оценивают профессиональные участники рынка мы поговорим.

Я вам наверное уже "все уши прожужжал" своими рассказами о теории вероятностного движения цен финансовых активов, о предположении о том что логарифмы дневных доходностей цен базового актива подчиняются нормальному закону распределения вероятностей, о том что исходя из этого предположения Блек, Шоулз и примкнувший к ним Мертон предположили формулу для определения цен опционов. Но сегодня об этом мы тоже не будем говорить.

А поговорим мы о конкретной задаче и о том как эту конкретную задачу решить (весьма приближенно решить). Задача это регулярно встает перед продавцами/покупателями стренглов. Можно утверждать то что стренгл (особенно симметричный относительно текущего уровня цены базового актива) избавляет нас от угадывания направления движения цены.

Давайте представим себе, что мы, вдруг, решили подзаработать на распаде временной стоимости и прямо сегодня продать стрэнгл используя АЕ деривативы на ETH.

Как нам понять, какие страйки для продажи пута и продажи колла нам выбрать и какие риски этот выбор нам сулит, вероятностные риски.

Поскольку логику познания и оценки мы призвали сермяжную, давайте будем упрощать.

Первое, что мы отбросим - это логарифм. Давайте считать что дневная доходность базового актива (а не логарифмическая дневная доходность) подчиняется нормальному закону распределения вероятности. Что это для нас значит? Вспоминаем.

Дневная доходность финансового актива — это относительное изменение его цены закрытия за один торговый день. Она измеряет процентное изменение стоимости актива по сравнению с днём предыдущим.

Проведем некий абстрактный расчет дневной доходность фьючерса на индекс ETH. Пусть цена закрытия дня фьючерса ETH вчера составила 3 500 USDT, а позавчера - 3 700 USDT. считаем (3 500 - 3 700) / 3 700 = -0,054. Значение в долях от единицы, не в процентах.

Теперь вспомним о нормальном законе распределения вероятностей (распределении Гаусса).

Нормальный закон распределения вероятностей описывает модель процессов/явлений, где значения случайной величины группируются вокруг среднего значения. Максимум кривой соответствует среднему значению (математическому ожиданию). А ширина распределения определяется стандартным отклонением (сигма), этот параметр является мерой разброса данных относительно среднего (чем больше сигма, тем шире кривая). Можно наверное заявить что закон нормального распределения вероятностей, в какой то мере некая умозрительная математическая модель, очень удобная в смысле понимания и использования в вычислениях. То, насколько закон нормального распределения вероятностей соответствует реальным процессам/явлениям давайте оставим за рамками данной статьи.

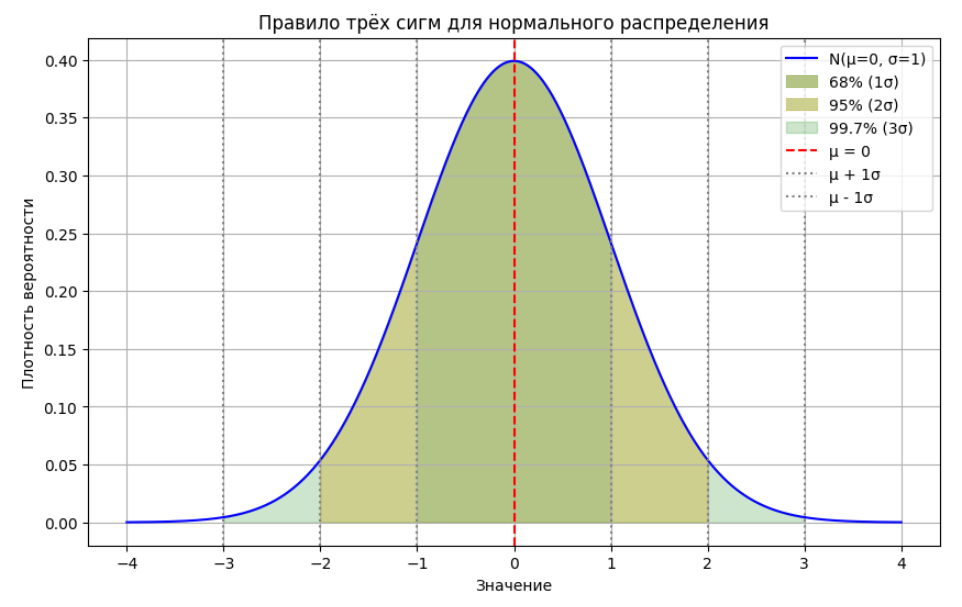

Теперь давайте вспомним правило трех сигм.

Правило трёх сигм (или правило 68 - 95 - 99,7) — это важное свойство нормального распределения, которое описывает, какая доля данных лежит в пределах определённого количества стандартных отклонений от среднего значения. Это правило помогает понять, как данные распределены вокруг среднего в нормально распределённой выборке.

- Около 68% данных лежат в пределах одного стандартного отклонения (сигма) в ту или другую сторону от среднего значения (мю)

- Около 95% данных лежат в пределах двух стандартных отклонений в ту или другую сторону от среднего значения.

- Около 99,7% данных лежат в пределах трёх стандартных отклонений в ту или другую сторону от среднего значения.

Иллюстративно это правило выглядит так.

Предлагаю для начала с его математическим смыслом разобраться, а после уже транспонировать это правило на нашу задачу.

Колоколообразная кривая проведена так, что прощать под ней равна 1. В теории вероятностей это означает что все возможные для описываемой этой кривой события/вероятностные исходы будут находиться только под ней. Наибольшее число событий произойдет при значении математического ожидания (мю) = 0, это значение будет являться средним, так как половина значений будет ниже его, другая половина выше. Помните - направление не предсказываем.

Сигма (стандартное отклонение) у нас описательный математический параметр который описывает ширину этого "колокольчика". Вот смотрите.

Площадь под каждой из трех кривых равна единице, значение математического ожидания везде = 0, а вот стандартное отклонение разное - 0,5, 1 и 2. Немного отвлеклись, но для общего понимания полезно. Возвращаемся к правилу трех сигм. Напоминаю что для рассматриваемого нами случая сигма = 1, а среднее значение = 0. Какова будет вероятность того что некое случайно значение явления подчиняющегося распределению Гаусса с указанными параметрами отклониться от среднего значения на +1.

Здесь я уже перешел на процентное (как доля от ста) отображение вероятности. А какова будет вероятность что наше случайное значение попадет в интервал - 1, +1?

Используем округление до целых.

Вероятность того что "прогуляемся" от - 2сигма до +2сигама будет выглядеть вот так.

Про три сигмы справа и слева от математического ожидания я вам рисовать не буду, сами себе вообразите. А вот про "хвостик" выходящий за пределы 3 сигм я вам нарисую. Вероятность того что некое событие выйдет за пределы 3 сигмы будет чуть больше 0,1%.

Заклинаю вас - никогда не применяйте правило трех сигм для "продажи дальних краев" рассчитывая на то цена базового актива вряд ли сходит за третью сигму. Сходит, обязательно сходит, ибо на финансовых рынках наличествуют т.н. "тяжелые/длинные хвосты". И вот в процессе похода на этот "длинный хвост" ваш счет будет "порван" и ничего вы сделать уже не сможете. Ибо за продажу "третьей сигмы" никто и никогда денег нормальных вам не заплатит и вы вынуждены будете загрузиться финансовым плечом "по ватерлинию" и даже немного больше. Это вас и "утопит" ибо ни отроллироваться, ни спастись дельтахеджем при таком перегрузе вы не сможете.

Здравый риск-менеджмент биржи АЕ вряд ли позволит вам оказаться перед биржей "в долгах", но и от ваших USDT мало что останется.

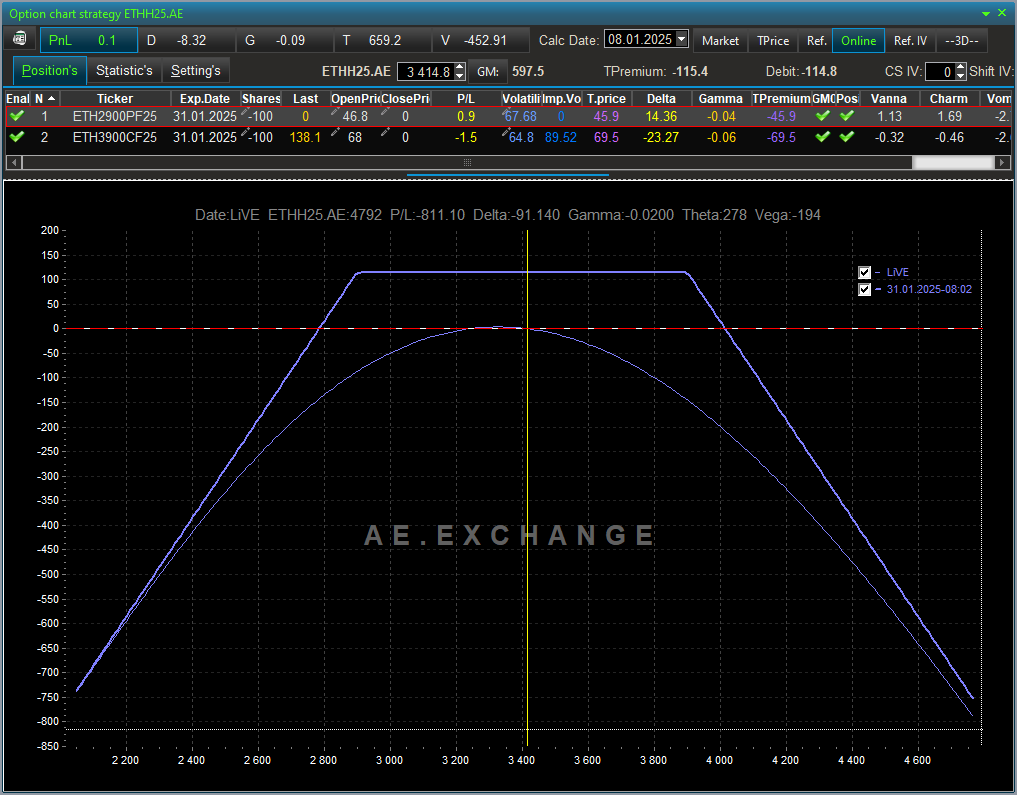

Давайте все-таки приближаться к заявленной задаче. Взглянем на опционный калькулятор столь любимого мною десктоп терминала биржи АЕ. Нас интересует ETH.

Центральный страйк сейчас 3 400, это будет наше математическое ожидание, а волатильность на нем нам показывают что то около 65%. Народ на этом страйке ранее увлеченно эту самую волатильность напродавал/напокупал несколько дороже. Волатильность эта будет наша сигма, мы приведем ее от процентного описания к описанию в долях единицы и она у нас составит в этом случае 0,65.

Напомню, что в торговых терминалах, если иное не оговорено волатильность представляется в годовом масштабе.

Соответственно, по нашей упрошенной модели, за год цена АЕ фьючерса на индекс ETH может измениться от текущей цены (3 400 USDT) на 0,65 вверх или в низ, и это будет одна сигма. На 1,3 от текущей цены вверх или вниз и это будет две сигмы. На 1,95 от текущей цены в ту или иную сторону и это будет три сигмы. Давайте попробуем представить это на графике.

На этом графике мы можем видеть некий "вычислительный артефакт".

По нашей упрощенной модели цены фьючерса с третьей сигмой, и даже со второй бодро залетают в отрицательные значения. Получается это из за принятого нами упрощения, о том что мы считаем что простые, а не логарифмические дневные доходности подчиняются нормальному распределению вероятностей, а не логарифмические. Логарифмические дневные доходности так бы подло с нами не поступили.

Но для нашей текущей задачи это не страшно. Вряд ли мы с вами будем таким вот образом "заглядывать на год вперед". Нашей ипостасью будет - глянуть что там в месячную экспирацию ожидается, ну или завтра. Для этого мы должны научиться пересчитывать годовую волатильность в волатильность за период времени меньший чем год. Кстати - предлагаю взглянуть на то как будет изменяться в течении условного года (365 дней, слава Сатоши).

Начинаем мы с дневной волатильности, завершаем на транслируемом биржей значением 65% (или 0,65 в долях единицы).

Дневную волатильность мы будем вычислять по формуле:

Сигма для первого дня у нас будет что то около 0,0339 в долях года или 3,39%.

Для каждого дня t волатильность (накопленная волатильность за период 1 _ t) мы рассчитаем либо так:

либо вот по такой формуле:

Я составил такую гугль таблицу на 30 дней от текущей даты с расчетом сигм от текущей цены.

До экспирации у нас 23 дня, и теперь мы знаем с какой вероятностью и до каких уровней могут измениться цены к 31 января исходя из сегодняшнего состояния рынка. И уже на основании этой оценки выбрать соответствующие нашему аппетиту к риску страйки для продажи.