Центр ценовых индексов (ЦЦИ) Газпромбанка рассчитывает так называемый сырьевой индекс, отображающий общий уровень цен на российское сырье, экспортируемое за рубеж. Туда входят самые разные товары - сырье и продукция его первичной переработки, вплоть до продовольственных товаров, в том соотношении, в котором они входят в структуру российского экспорта. Есть так же отдельные индексы по разным сырьевым группам. Ведущее место там, разумеется, занимает нефть, затем газ и далее по списку.

Так вот, по расчетам получается, что этот индекс, очень сильно упавший в 2023 году, в 2024 году продолжил свое снижение, снизившись еще на 2% (падение в 2023 году составило несколько десятков процентов).

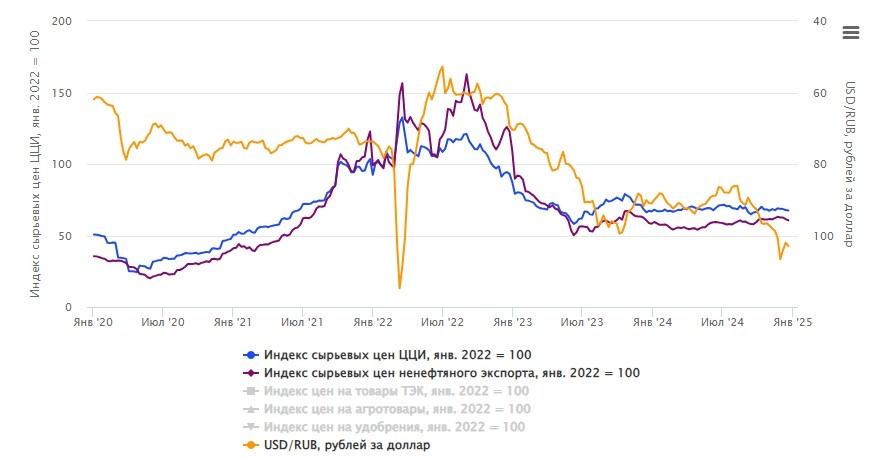

При базовом уровне 100, сейчас индекс сырьевых цен находится вблизи значения 67, в этом районе он держался весь 2024 год.

При этом общий сырьевой индекс всегда находится по значениям несколько выше, чем индекс только нефтяного экспорта, обратная ситуация наблюдалась лишь на скачках нефтяных цен в 2022 году.

Интересно сравнивать этот индекс с курсом доллара к рублю (на следующем графике он приведен на правой шкале, расположенной по возрастанию вниз: чем выше доллар, тем ниже график, что удобно для сравнения с индексами).

Здесь четко видно, как курс доллара утратил связь с экспортной выручкой. Ранее графики шли примерно в одном направлении, а в 2024 году мы можем наблюдать парадокс: цены на сырье практически не меняются, а рубль при этом со второй половины года сильно падает, курс доллара, соответственно, растет.

Началось это несоответствие еще ранее - летом 2023 года: там видно, что сырьевые цены прекратили падение и пошли в рост, но рубль при этом падение не прекращал и продолжал до октября, пока его не остановили введением обязательной продажи валютной выручки.

Причину этого я вижу, во-первых, в переводе экспорта в рубли: как бы цены не росли или не снижались, если экспорт оплачивается в рублях, валюты от этого в страну больше или меньше не поступает, соответственно, никакого особого влияния на курс это не оказывает.

А во-вторых, главная причина заключается в том, что функция регулирования курса доллара теперь передана от Центробанка Минфину, который регулирует его изменением параметров обязательной продажи валютной выручки в интересах исполнения бюджета.

Соответственно, при растущих расходах и дефиците бюджета, что в последние годы наблюдается всегда, рубль будет всегда слабеть, чтобы поддерживать исполнение бюджета. Чем сильнее будут расти расходы и, возможно, падать доходы - тем сильнее будет слабеть рубль.

Этот принцип я закладываю в свой глобальный прогноз по курсу доллара к рублю на текущий год:

Аналитики Газпромбанка, рассчитывающие данный индекс, тоже указывают на изменение прямой зависимости курса доллара в России от сырьевых цен. Например, Дарья Тарасенко из Центра экономического прогнозирования Газпромбанка отмечает, что при текущих сырьевых ценах фундаментальный курс доллара должен быть 95-97 рублей, но по факту этого вряд ли удастся достичь, только все это в заумных и завуалированных экономических терминах:

В сентябре показатель достигал минимума с начала 2024 года, что стало значимым для ослабления рубля в ноябре—декабре. С точки зрения фундаментальных факторов курс рубля в первом квартале 2025 года должен укрепиться до 95–97 руб./$ на фоне восстановления сырьевых цен в конце 2024 года, но из-за новых санкций доступность валютной ликвидности на внутреннем рынке остается низкой. Без налаженной финансовой инфраструктуры по перетоку ликвидности на внутренний валютный рынок рубль будет оставаться крайне волатильным, фрагментация валютного рынка сохранится на высоком уровне.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.