Кредитные карты – это не только инструмент для получения кредитов, но и возможность заработать деньги, если использовать их с умом. В этой статье мы рассмотрим, как можно заработать на кредитных картах и поделимся полезными советами для максимизации вашего дохода.

Деньги к деньгам

Всем известно, что банки выдают кредиты с целью заработать деньги на комиссии за использование кредита. Однако, у нас есть возможность использовать кредитные карты для получения прибыли. Это может показаться сложной задачей, но на самом деле, с правильным подходом, это вполне реально.

Льготный период кредитования

Когда банк выдает кредит наличными, он начинает начислять проценты с момента выдачи. Но есть один важный нюанс: если вы используете кредитную карту для покупок, банк не начисляет проценты сразу. Это связано с тем, что банкам выгодно, чтобы вы пользовались кредитом. Они разрешают совершать покупки без комиссии, что открывает перед вами возможность бесплатно пользоваться финансами банка, но только ограниченное время.

Льготный период кредитования – это время, в течение которого вы можете использовать кредитные средства без начисления комиссии. Кредитные карты с льготным периодом позволяют вам использовать кредитные средства без начисления процентов на протяжении определенного времени, обычно от 30 до 120 дней. Это значит, что вы можете совершать покупки и не беспокоиться о комиссии банка, если вовремя погасите задолженность.

Уникальная возможность

В нашей стране Центробанк ввёл довольно высокую ключевую ставку в 21%, что значительно влияет на банковские услуги. В результате все банки предлагают высокие ставки по своим продуктам, включая кредиты и вклады. Это явление временное, и в будущем Центробанк может снизить ставку, что повлечет за собой снижение ставок и в банках. Поэтому важно воспользоваться этой возможностью сейчас, пока она доступна.

Как на этом заработать

Ставки по вкладам в банках достигли рекордных значений, превышающих 20% годовых. Это отличный шанс для тех, кто хочет приумножить свои сбережения.

Представьте, что вы берёте деньги с кредитной карты и кладёте их на вклад. В течение льготного периода вы не платите проценты за использование кредитных средств. Это значит, что вы можете получать проценты от вклада, не неся никаких затрат на кредит. Перед окончанием льготного периода снимаете деньги с вклада и полностью гасите задолженность по кредитной карте. Таким образом, вы получаете проценты от вклада, не платя банку комиссию за использование кредитных средств. Это абсолютно легально и может быть сделано в одном и том же банке.

Однако, не спешите радоваться. Банки предусмотрели возможность снятия наличных средств с кредитных карт, за это взимается комиссия и начинают начисляться проценты как за пользование кредитом. С такой комиссией это уже становится не так выгодно, ещё неизвестно кто больше заработает – мы или банк. Но нас интересует заработок на кредитных картах, а не оплата комиссии. Нужно чтобы заработали мы, а не банк, поэтому ищем лазейки. И они есть!

Траты по кредитке

Самый простой способ начать зарабатывать на кредитных картах – это использовать их для повседневных расходов. Оформите кредитную карту и используйте её для оплаты всех товаров и услуг. При этом положите свою зарплату и наличные деньги на вклад в банке. Перед окончанием льготного периода снимите деньги с вклада и полностью погасите задолженность по кредитной карте.

Таким образом, сохраняя свой прежний уровень расходов, мы заставляем при этом наши деньги работать на нас. Таких циклов можно делать сколько угодно. Можно даже сделать себе привычку все траты осуществлять кредитной картой, чтобы наличные деньги всегда лежали на вкладе и приносили нам доход.

Единственное ограничение – мы не можем положить на вклад в банке больше денег, чем у нас есть. Фактически работают лишь наши деньги, кредитные деньги не приносят нам прибыли. Однако, и это ограничение можно обойти, можно заставить работать на нас деньги с кредитной карты. Лазейки есть и здесь!

Заработок на покупках

Используя кредитные карты для покупок, мы можем не только заставить свои деньги работать на нас, положив наличные на выгодный вклад в банке, но и получать кэшбэк. Кэшбэк – это отличный способ получать дополнительные деньги за каждую покупку, совершённую с помощью кредитной карты. Это подтверждает, что гораздо выгоднее использовать кредитные карты для всех своих расходов, а наличные средства размещать на вкладах, чтобы они приносили доход.

Выгодный кредит

В России функционирует множество банков, и конкуренция между ними приводит к появлению очень выгодных предложений для клиентов. Одним из таких предложений является возможность бесплатного использования наличных с кредитной карты в течение всего срока льготного периода. Это кажется невероятным, но такие предложения действительно есть. Правда всё не так просто, банк всё равно зарабатывает при этом, но комиссия гораздо меньше, чем если бы мы взяли кредит наличными.

Кредитные карты

Рассмотрим конкретнее, какими выгодными предложениями банков мы можем воспользоваться для достижения финансовых целей. Интересующие нас кредитные карты я разделил на две группы. В каждой группе я приведу по паре примеров с одними из самых выгодных предложений от различных банков.

1. Кредитные карты с большим льготным периодом

Кредитные карты с длительным льготным периодом позволяют нам использовать кредитные средства для повседневных расходов на протяжении значительного времени без какой-либо комиссии, в то время пока наличные деньги работают на нас и приносят доход в банке.

Банк №1

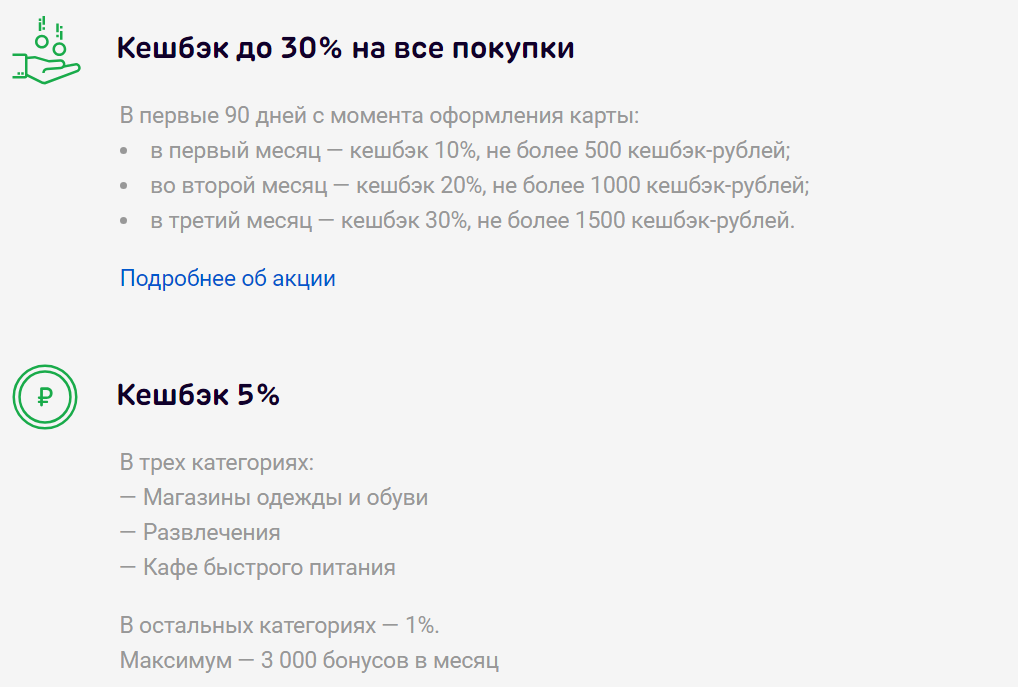

Льготный период до 115 дней. Бесплатное обслуживание счёта. Плюс повышенный кэшбэк до 30% на все покупки в первые 90 дней с момента оформления карты.

Снятие наличных без комиссии до 50 000 рублей в месяц, но тут нужно быть внимательным. Льготный период на снятие наличных не распространяется. Т.е. можно снять с карты до 50 000 рублей наличных без комиссии, но на следующий день на эту сумму будут начисляться проценты как за пользование кредитом.

Для ознакомления с полными условиями обслуживания по кредитной карте можно перейти на сайт банка по ссылке.

Банк №2

Льготный период кредитования до 120 дней. Бесплатный выпуск и обслуживание. Бесплатный перевод и снятие наличных. Здесь как и в предыдущем банке на перевод и снятие наличных льготный период не распространяется. Поэтому снимать наличные или переводить деньги с данной карты не рекомендую. Лучше использовать её для покупок.

Более подробные условия можно посмотреть на странице банка по ссылке.

2. Кредитные карты с возможностью использования наличных средств

Ещё одним важным аспектом в выборе кредитной карты является возможность использования наличных средств, что позволяет нам не только использовать кредитные средства для покупок, но и иметь доступ к наличным деньгам, чтобы они приносили нам доход.

Банк №1

Льготный период 120 дней на покупки и 120 дней на снятие наличных или переводы. Это означает, что вы можете использовать кредитные средства без процентов на протяжении 4 месяцев. Бесплатный выпуск и обслуживание карты.

Беспроцентный льготный период действует на снятие наличных и переводы. Т.е. вы можете снять деньги с карты и использовать их по своему усмотрению до окончания льготного периода. Только при этом всё равно банк возьмёт с вас одноразовую комиссию за обналичивание средств в размере 5,5% + 500 рублей. Поэтому прежде чем выводить средства с карты необходимо заранее просчитать, насколько это будет выгодно.

Для более подробной информации по кредитной карте можно пройти на сайт банка по ссылке.

Банк №2

Одна из самых интересных карт, у которой самые сложные условия. Это одновременно и кредитная карта, и дебетовая, ещё и накопительный счёт.

Бесплатный выпуск и обслуживание. Рассрочка до 24 месяцев при покупках у партнёров банка. Также возможно начисление процентов на остаток собственных средств до 17% как в накопительном счёте.

У карты есть подписка за 399 рублей в месяц и дополнительная опция к подписке за ту же сумму. Первый месяц они предоставляются бесплатно, поэтому рекомендую ими воспользоваться. Благодаря подписке можно переводить заёмные средства с комиссией всего 399 рублей! Причём вернуть их нужно будет в рассрочку в течение трёх месяцев. Таких выгодных условий получения заёмных средств в других банках не найти.

Условия по данной карте периодически меняются, представленная здесь информация актуальна на момент написания статьи. Ознакомиться со всеми условиями можно самостоятельно на сайте банка по ссылке.

Во второй части статьи «Как заработать на банках» рассмотрим куда выгоднее всего вложить наши деньги, чтобы получить от банков максимальную прибыль. Продолжение по ссылке.