Продолжение статьи «Как заработать на кредитных картах».

Чтобы найти наилучший вариант для оптимальной стратегии по увеличению своего дохода все интересующие нас финансовые инструменты я разделил на две группы. В каждой группе я приведу по паре примеров с одними из самых выгодных предложений от различных банков.

1. Накопительные счета

Накопительные счета предлагают более высокие процентные ставки по сравнению с обычными расчётными счетами, что позволяет зарабатывать на своих сбережениях.

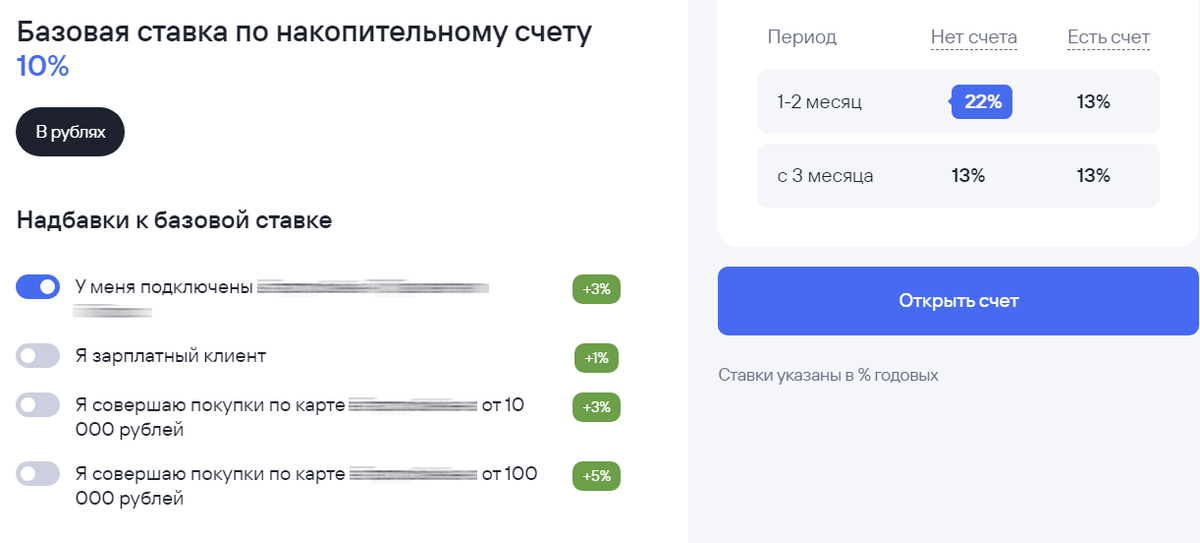

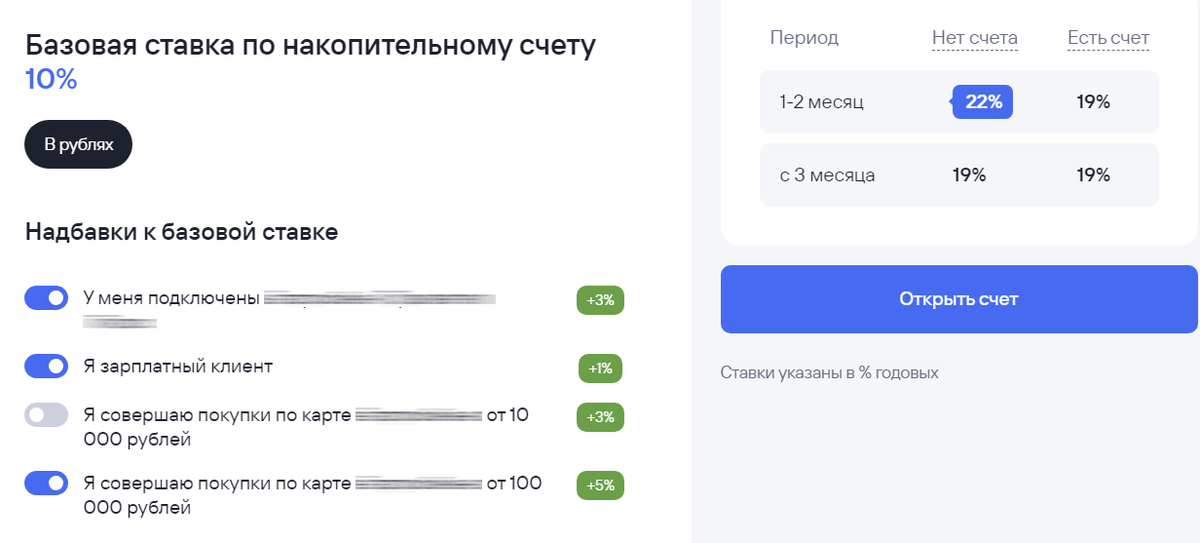

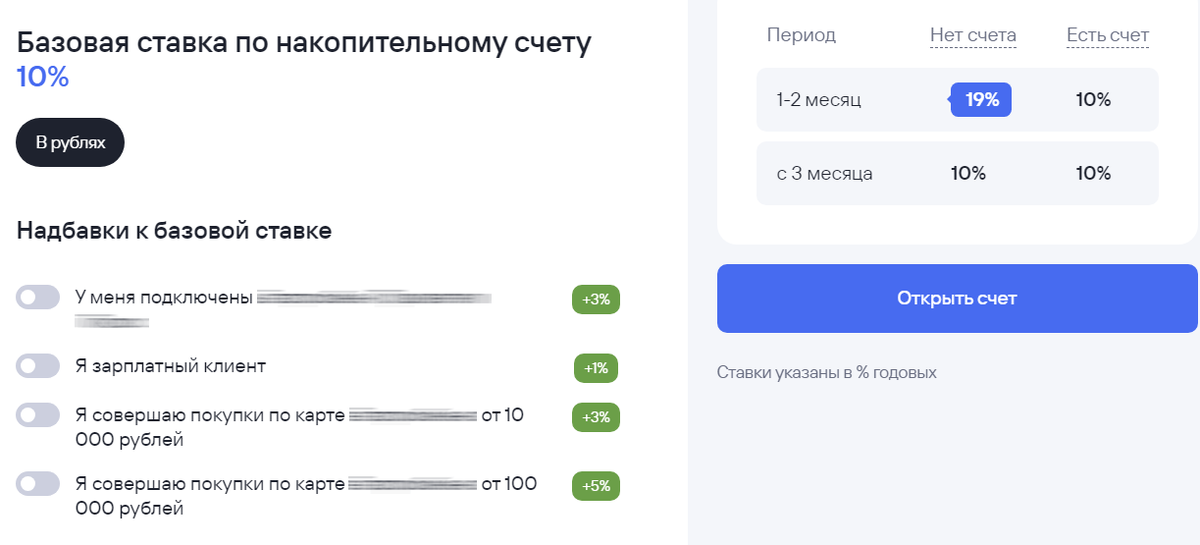

Банк №1

Срок размещения и сумма без ограничений. Проценты начисляются на ежедневный фактический остаток. Снятие и пополнение в любое время.

Максимальная ставка 22% годовых, но только первые 2 месяца и при пользовании дополнительной услугой по типу подписки. Данная услуга стоит 399 рублей в месяц, но первый месяц бесплатно. Это позволяет получать больше кэшбэка при пользовании дебетовой карты (при открытии счёта вам обязательно выдают дебетовую карту).

С 3-го месяца ставка снижается. Чтобы было максимум 19% годовых нужно выполнить все условия: оплачивать дополнительную услугу по типу подписки, получать на карту зарплату и совершить покупки от 100 000 рублей по дебетовой карте. Это уже не так удобно и подойдёт далеко не всем.

Для того, чтобы посмотреть более подробные условия вы можете перейти на сайт банка по ссылке.

Банк №2

Срок размещения и сумма без ограничений. Проценты могут начисляться как на ежемесячный фактический остаток, так и на ежедневный, в зависимости от условий, которые вы выберете при открытии накопительного счёта. Снятие и пополнение в любое время.

Наилучший вариант – это положить средства на 2 месяца под 20% годовых с ежемесячными процентами. При этом важно учитывать, что проценты будут начисляться на минимальный остаток средств на счету в течение месяца, поэтому снимать средства крайне нежелательно.

Обратите внимание на то, что первый месяц считается тем, в течение которого вы положили деньги на накопительный счёт. Например, если вы открыли и пополнили накопительный счёт 1 марта, остаток будет зафиксирован 2 марта. Выплаты процентов будут произведены 31 марта за период с 2 по 31 марта. Если же вы откроете накопительный счёт 29 марта, остаток зафиксируется 30 марта, и выплаты процентов будут произведены 31 марта за период с 30 по 31 марта.

Поэтому для того чтобы получить максимальную прибыль, рекомендую открывать накопительный счёт в начале месяца и вносить на него сразу как можно большую сумму, стараясь не снимать её.

После истечения первых двух месяцев ставка по накопительном счёту резко снижается. Максимальная ставка, которую можно получить, составляет 18%, но для этого необходимо выполнять некоторые условия, связанные с высоким уровнем трат по дебетовой карте, что неудобно для многих клиентов.

Более подробную информацию по накопительному счёту можно посмотреть на сайте банка по ссылке.

Как видим данные накопительные счета выгодны лишь первые 2 месяца, затем условия ухудшаются. Однако, у них есть неоспоримое преимущество – возможность снятия и пополнения денег в любое время.

2. Вклады

Вклады – это самый традиционный способ инвестирования.

Банк №1

Максимальная ставка 25% годовых! Вы где-нибудь видели такие высокие ставки у банков? Сумма вклада от 15 000 рублей при открытии онлайн и от 300 000 рублей при открытии в офисе. Пополнения и частичного снятия нет, что хуже чем предыдущие варианты, зато процент по вкладу выше.

Проценты начисляются по ставкам в зависимости от срока вклада и способа его оформления.

С 1 по 60 день – 20,50% (в офисе) / 21,50% (онлайн).

С 61 по 120 день – 21,50% (в офисе) / 22,50% (онлайн).

С 121 по 181 день – 24,00% (в офисе) / 25,00% (онлайн).

Для ознакомления с полными условиями вклада вы можете перейти на сайт банка по ссылке.

Банк №2

Минимальная сумма вклада без пополнения и снятия составляет 10 000 рублей. Это позволяет начать инвестировать даже с небольшими средствами. Если вы планируете частичное пополнение и снятие, минимальная сумма вклада увеличивается до 300 000 рублей.

Ставки по вкладам варьируются в зависимости от условий и срока размещения средств. Максимальная ставка достигает 22,5% при сроке вклада 9 месяцев с капитализацией и без возможности частичного пополнения и снятия средств. Капитализация позволяет вам получать больше прибыли, так как проценты добавляются к основному капиталу, увеличивая общую сумму вклада.

При более коротком сроке вклада 3 месяца ставка составит 21% без пополнения и снятия средств с вклада. При частичном пополнении и снятии ставка снижается до 20%.

С более подробными условиями можно ознакомиться на сайте банка по ссылке.

Оптимальный выбор

Как мы видим, у всех финансовых инструментов есть свои преимущества и недостатки. Выбирайте кредитную карту, вклад или накопительный счёт, который соответствует вашим финансовым целям и срокам. Учитывайте минимальные суммы, процентные ставки, условия пополнения и снятия.

Важно помнить, что срок размещения денег должен быть оптимальным, чтобы избежать комиссии за пользование кредитными средствами. Обязательно уточняйте в банках точные даты окончания льготного периода кредитной карты и начисления процентов на вкладе или накопительном счёте.

Важные замечания

1. Законность и прозрачность

Это не мошенничество. Мы соблюдаем все условия банков и российское законодательство. Банкам выгодно предоставлять кредиты, так как они надеются, что вы пропустите последний день оплаты и выйдете за пределы льготного периода. Постарайтесь этого не допустить. Все банки заинтересованы в том, чтобы вы приносили им деньги на вклад или накопительный счёт, и запускают рекламные кампании для привлечения клиентов. В данной схеме выигрывают все: банк, выдавший кредитную карту, банк, принимающий ваши деньги на вклад или накопительный счёт, и вы как клиент.

2. Отсутствие задолженности

Данная схема работает только при отсутствии исполнительного производства. Убедитесь, что у вас нет неоплаченных кредитов, штрафов или долгов по алиментам. Если у вас есть задолженность, судебные приставы могут арестовать ваш вклад или накопительный счёт для погашения долга. Поэтому заранее оплатите все задолженности перед государством. Проверить свои долги можно на портале Госуслуг в личном кабинете или сайте Федеральной службы судебных приставов.

3. Чтение условий банков

Внимательно изучайте условия банков, как тех, которые выдают кредитные карты, так и тех, где вы собираетесь открыть вклад или накопительный счёт. Условия могут меняться, и информация, актуальная на момент написания статьи, может устареть. Будьте внимательны и следите за изменениями.

4. Расчёт времени погашения кредита

Чётко рассчитывайте время погашения кредита. Оно не должно превышать льготный период, чтобы избежать начисления комиссии. Наша цель – заработать на банках, а не отдать им свои деньги. Не откладывайте погашение кредита на последний день; лучше сделайте это на 1-2 дня раньше.

5. Использование кредитной карты

Если вы решили использовать кредитную карту для снятия наличных и последующего их размещения на вкладе или накопительном счёте, помните, что банки отслеживают все операции. Не рекомендуется только снимать наличные и класть их обратно, так как это может вызвать подозрения. Используйте кредитную карту для покупок, чтобы получать кэшбэк и не забывайте о льготном периоде.

6. Дисциплина в расходах

Если вы планируете положить свою зарплату на вклад или накопительный счёт и покрывать расходы кредитной картой, не увлекайтесь. Не допускайте расходов, превышающих ваш доход, иначе вы не сможете погасить кредит до окончания льготного периода. Финансовая дисциплина – ключ к успеху. Сдерживайте свои эмоциональные порывы и контролируйте свои расходы, чтобы обеспечить финансовую стабильность.

Следуя этим важным замечаниям, вы сможете эффективно использовать кредитные карты, вклады, накопительные счёта, избегая ненужных расходов и проблем. Помните, что грамотное управление финансами – это залог вашего успеха. Используйте возможности, которые предоставляют банки, и зарабатывайте на этом!

Если вам интересны другие способы заработка и экономии, мы можете зайти в мою группу в VK, где я делюсь подобной информацией. Переходите по ссылке.