Данная статья написана на следующий комментарий нашего читателя:

«В течение последних 13-ти лет два человека меняют друг друга на постах бухгалтера и ревизионной комиссии. Очень Вас прошу, подскажите пожалуйста, в каких разделах упрощенной бухгалтерской отчетности должны (или не должны?) отражаться долги садоводов по целевым и членским взносам?».

Итак, уважаемые читатели, речь в статье пойдет об отражении в бухгалтерской отчетности дебиторской задолженности по членским и целевым взносам садоводов.

Что является основанием для начисления дебиторской задолженности по членским и целевым взносам садоводов?

Ответ на этот вопрос, я думаю все знают, что основанием для начисления задолженности по членским и целевым взносам является Протокол общего собрания членов товарищества, потому что в компетенцию общего собрания СНТ входит (п.21, ст.17 закона 217-ФЗ):

«п.21- определение размера и срока внесения взносов, порядка расходования целевых взносов, а также размера и срока внесения платы, предусмотренной частью 3 статьи 5 закона 217-ФЗ».

Какие основные проводки в бухгалтерском учете СНТ?

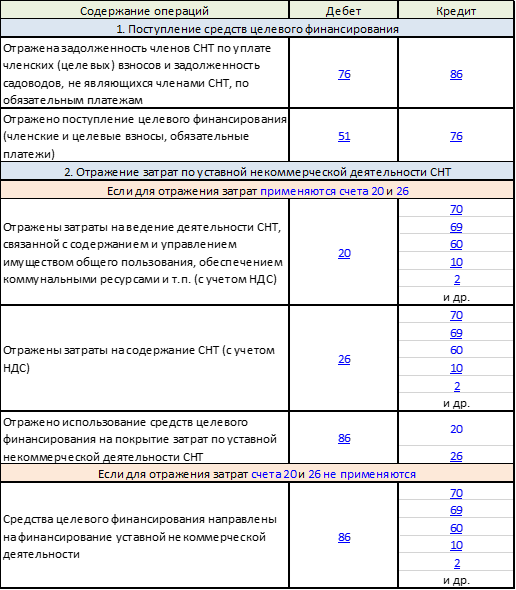

Взносы членов товарищества, а также обязательные платежи лиц, ведущих садоводство без участия в товариществе, являются целевыми поступлениями (целевым финансированием).

В бухгалтерском учете дебиторская задолженность по членским и целевым взносам отражается с применением счета 86 "Целевое финансирование" в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В таблице представлены основные бухгалтерские проводки:

В каком разделе бухгалтерского баланса отражается дебиторская задолженность по членским и целевым взносам садоводов?

СНТ обычно составляют годовую бухгалтерскую отчетность в упрощенным виде, форма упрощенного бухгалтерского баланса выглядит следующим образом:

По строке 1230 «Финансовые и другие оборотные активы (включая дебиторскую задолженность)» в бухгалтерском балансе представляется дебиторская задолженность по членским и целевым взносам по состоянию на отчетную дату (на картинке строка выделена желтым цветом).

Обратите внимание, что показатели по стр.1230 бухгалтерского баланса указываются за три последних отчетных года.

Кроме этого, СНТ предоставляют в налоговую инспекцию еще одну форму «Отчет о целевом использовании средств». В отчете о целевом использовании средств указывается (п. п. 26, 27 Информации Минфина России ПЗ-1/2015, п. 10 ПБУ 4/99):

- данные об остатках средств целевого финансирования, предназначенных для обеспечения уставной деятельности НКО, на начало и конец отчетного года;

- данные о поступлении средств целевого финансирования за отчетный год;

- данные о целевом использовании этих средств в отчетном году (в соответствии с утвержденной сметой доходов и расходов (бюджетом, финансовым планом) организации);

- аналогичные данные за предыдущий год.

В заключении статьи хотелось бы отметить, что бухгалтерская отчетность СНТ далеко не всегда достоверно отражает финансовое и имущественное состояние товарищества. Проблемы с ведением бухгалтерского учета в СНТ связаны с тем, что большинство операций могут производиться без отражения в регистрах бухгалтерского учета, а также без наличия подтверждающих документов.

Еще одной большой проблемой для СНТ является смена бухгалтера, который не передает данные бухгалтерского учета (базу 1С) новому бухгалтеру, что приводит к потере данных (информации), в том числе по дебиторской задолженности по членским и целевым взносам садоводов.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: