Друзья, краткое содержание статьи вы всегда можете прочитать на нашем телеграмм-канале https://t.me/AV_lawyers

Введение

Банкротство физических лиц в России стало актуальной темой в последние годы, особенно с момента введения института личного банкротства в 2015 году. Его значимость возрастает на фоне экономической нестабильности, роста долговой нагрузки граждан и изменения условий кредитования. Особенно актуальным этот вопрос становится в условиях глобальных экономических и политических кризисов, когда россияне сталкиваются с финансовыми трудностями из-за падения доходов, роста долгов и увеличения числа просроченных обязательств.

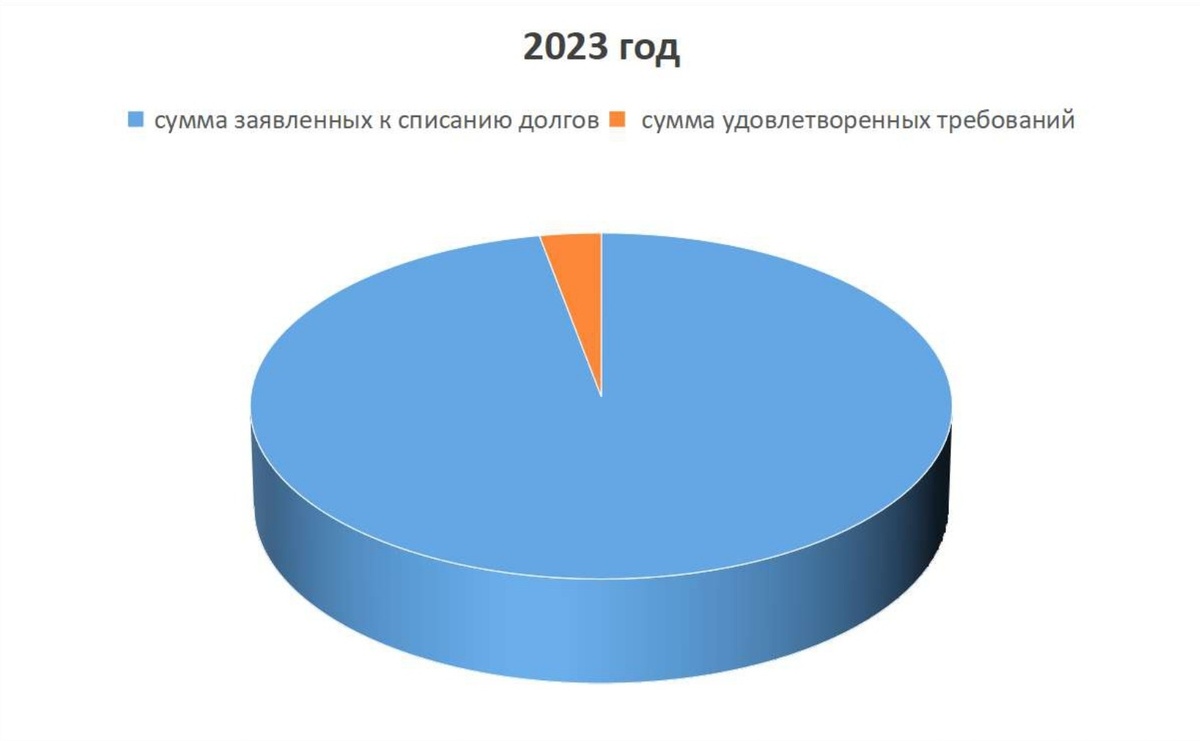

По данным Федеральной службы судебных приставов (ФССП) и судебной практики, статистика по числу заявлений о банкротстве физических лиц в 2023–2024 годах демонстрирует устойчивый рост. В 2023 году было подано 74 139 заявлений о банкротстве физических лиц, что на 18% больше, чем в 2022 году. В 2024 году рост продолжился, и число заявлений составило 81 533. Сумма заявленных долгов в этих годах колебалась в пределах 1,8 трлн рублей, при этом наблюдается высокая доля задолженности по потребительским кредитам и ипотечным займам.

С другой стороны, реализация имущества в рамках процедуры банкротства не дает однозначно положительного результата. В 2023 году было реализовано имущества на сумму 55,2 млрд рублей (примерно 3% от общей суммы долгов), что свидетельствует о низкой эффективности процедуры для большинства должников. В 2024 году реализация имущества составила 61,3 млрд рублей, что также указывает на крайне низкий коэффициент удовлетворения требований кредиторов. При этом процент исполнения требований кредиторов в 2023 году составил 8,6%, а в 2024 году — 9,2%. Эти данные указывают на серьезные проблемы с удовлетворением долговых обязательств в рамках процедуры банкротства.

Данная статья рассмотрит не только статистические данные, но и процесс банкротства физических лиц, особенности судебной и внесудебной процедур, а также плюсы и минусы этого процесса для граждан, сталкивающихся с финансовыми трудностями.

1. Процедура банкротства физических лиц

1.1. Судебное банкротство

Судебное банкротство физических лиц регулируется Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)», который был принят еще в 2002 году, но внесение поправок в 2015 году открыло возможность для граждан пройти процедуру банкротства. Суть судебного банкротства заключается в обращении гражданина в арбитражный суд с заявлением о признании его несостоятельным.

Подготовка и подача заявления: Для подачи заявления о банкротстве необходимо, чтобы сумма долгов гражданина превышала 500 000 рублей, и он не мог их погасить в течение трех месяцев (ст. 213.5 ФЗ № 127-ФЗ). Заявление может быть подано как самим должником, так и кредиторами.

Порядок рассмотрения заявления: После подачи заявления суд оценивает финансовое состояние должника, проверяет наличие долгов, а также исследует его возможности для погашения задолженности. В случае, если задолженность признана достаточной для начала процедуры банкротства, суд вводит временную процедуру наблюдения. Во время этой процедуры назначается финансовый управляющий, который будет контролировать исполнение обязательств должника.

Реализация имущества: Одной из основных задач финансового управляющего является реализация имущества должника для погашения долгов. Закон устанавливает правила, согласно которым определенные виды имущества должника могут быть освобождены от взыскания (например, жилье, которое необходимо для проживания должника и его семьи). Проблемой является то, что в большинстве случаев реализуемое имущество не покрывает всей суммы долгов, что влияет на удовлетворение требований кредиторов.

Завершение процедуры: В завершении процедуры банкротства суд принимает решение о списании оставшейся части долгов, если должник выполнил требования, связанные с реализацией имущества. Однако стоит отметить, что не все виды долгов подлежат списанию. Например, обязательства по алиментам, штрафам, компенсациям вреда от преступлений не могут быть списаны в рамках процедуры банкротства.

1.2. Внесудебное банкротство

Внесудебное банкротство — это упрощенная процедура банкротства, которая была введена в 2020 году для физических лиц с долгами до 500 000 рублей. Это решение значительно облегчило доступ к банкротству для граждан, которые не имели крупных активов и не могли себе позволить судебные расходы.

Процесс внесудебного банкротства: Гражданин подает заявление в МФЦ или через личный кабинет на портале государственных услуг. К заявлению прилагаются документы, подтверждающие размер долгов и отсутствие имущества для реализации. Внесудебное банкротство также предполагает возможность реструктуризации долгов.

Реструктуризация долгов: Для граждан, у которых нет имущества, процедура может включать реструктуризацию долгов, что позволит сократить размер долговых обязательств или растянуть срок погашения на несколько лет.

Завершение процедуры: Если гражданин успешно выполняет условия реструктуризации, оставшаяся часть долгов может быть списана. В случае неисполнения условий реструктуризации должник может быть признан банкротом и освобожден от долгов.

2. Плюсы и минусы банкротства для физических лиц

2.1. Плюсы банкротства

Освобождение от долгов: Одним из самых очевидных плюсов является возможность избавиться от долгов, которые человек не в состоянии погасить. По завершении процедуры банкротства физическое лицо может быть полностью освобождено от долгов (за исключением некоторых категорий обязательств).

Защита от кредиторов: В период проведения процедуры банкротства гражданин защищен от давления со стороны кредиторов. На время процедуры приостанавливаются все взыскания и исполнительные производства.

Возможность реструктуризации долгов: В случае внесудебного банкротства или при определенных условиях судебного банкротства, гражданин может реструктурировать свои долги, уменьшив размер выплат и растянув сроки исполнения обязательств.

Поддержка финансового управляющего: Финансовый управляющий, назначаемый судом, берет на себя все вопросы, связанные с продажей имущества и управлением процессом банкротства, что помогает должнику сосредоточиться на восстановлении своей финансовой ситуации.

2.2. Минусы банкротства

Продажа имущества: Одним из основных минусов является необходимость распродажи имущества должника для погашения долгов. Это может включать в себя дорогостоящее имущество, которое должник накопил за годы своей жизни.

Влияние на кредитную историю: Информация о банкротстве сохраняется в кредитной истории должника в течение 5 лет, что значительно усложняет возможность получения новых кредитов или займа.

Сложность процесса: Процедура банкротства может быть длительной и дорогой. Для большинства граждан важно иметь достаточно средств для оплаты услуг финансового управляющего и судебных расходов, что может стать барьером для многих нуждающихся в банкротстве.

Не все долги подлежат списанию: Законодательство исключает возможность списания определенных видов долгов, таких как алименты, штрафы и компенсации за ущерб, причиненный преступлением.

3. Проблемы при проведении процедуры банкротства

Процесс банкротства физических лиц не лишен проблем, которые затрудняют эффективное его проведение.

Отсутствие мотивации у финансовых управляющих: Финансовые управляющие играют ключевую роль в процессе банкротства, но их мотивация часто оставляет желать лучшего. Это связано с низким вознаграждением (обычно 10-15% от реализованного имущества), что снижает стимулы к активному управлению процессом. Как результат, это приводит к задержкам в реализации имущества и увеличивает сроки процедуры.

Проблемы с реализацией имущества: В ряде случаев имущество должников либо отсутствует, либо его стоимость не покрывает задолженность перед кредиторами. Это становится основной причиной того, что требования кредиторов часто остаются неисполненными.

Злоупотребления и мошенничество: Некоторые должники могут пытаться скрыть имущество или завысить свои долговые обязательства, что приводит к юридическим спорам и задержкам в процессе банкротства.

Качество судебных решений: В некоторых случаях возникают проблемы с качеством судебных решений, что приводит к дополнительным затягиваниям процесса и увеличению издержек для участников процедуры.

4. Неприкосновенное имущество и неприкосновенный доход

Одной из важнейших составляющих процедуры банкротства является защита имущества и доходов должников, которые не могут быть использованы для удовлетворения требований кредиторов. Законодательство России четко регулирует, что является неприкосновенным имуществом и доходом в процессе банкротства физических лиц. Эта защита направлена на то, чтобы человек, признанный банкротом, не оказался без средств к существованию.

4.1. Неприкосновенное имущество

Существует ряд видов имущества, которые не подлежат изъятию в ходе процедуры банкротства. Это имущество, необходимое для нормального существования должника и его семьи, а также для осуществления трудовой деятельности. Например:

· Жилищные помещения, если их площадь не превышает установленных норм (для Москвы, Санкт-Петербурга и других крупных городов существуют разные лимиты).

· Личные вещи, такие как одежда, предметы домашнего обихода, которые необходимы для нормальной жизни.

· Имущество, необходимое для осуществления профессиональной деятельности должника (например, инструменты, оборудование и т. п.).

Однако важно отметить, что если стоимость имущества превышает установленные лимиты или оно не является жизненно необходимым, оно может быть продано для погашения долгов.

4.2. Неприкосновенный доход

Неприкосновенный доход — это часть дохода, которая остается у должника для обеспечения его жизнедеятельности. Согласно закону, доходы гражданина, получаемые от различных источников, в том числе зарплата, пенсии, алименты, пособия и другие выплаты, могут быть защищены от взыскания в рамках процедуры банкротства. Это правило применяется для того, чтобы должник мог обеспечивать свои минимальные потребности и потребности своей семьи.

4.2.1. Минимальный размер неприкосновенного дохода

Законодательство устанавливает, что часть дохода, которая не подлежит изъятию для удовлетворения требований кредиторов, должна быть достаточной для того, чтобы должник и его семья могли обеспечить себе прожиточный минимум. Однако размер неприкосновенного дохода зависит от региона, в котором проживает должник, и от уровня прожиточного минимума, установленного на уровне субъекта Российской Федерации.

Приведем пример расчета неприкосновенного дохода для граждан в различных городах России.

Москва: В Москве, как и в других крупных городах, размер неприкосновенного дохода зависит от минимального размера оплаты труда (МРОТ) и прожиточного минимума. По состоянию на 2024 год, МРОТ в Москве составляет 19 500 рублей, а прожиточный минимум на одного человека в Москве — около 17 000 рублей (по данным статистики на начало 2024 года). Исходя из этого, неприкосновенный доход для должника в Москве будет составлять не менее одного прожиточного минимума (17 000 рублей) для должника, а также дополнительный процент для иждивенцев. Если должник является единственным кормильцем семьи, прожиточный минимум для членов семьи также будет защищен.

Санкт-Петербург: В Санкт-Петербурге ситуация аналогична. МРОТ на 2024 год составляет 18 000 рублей, а прожиточный минимум на одного человека — около 15 800 рублей. Для должников, которые проживают в Санкт-Петербурге, сумма неприкосновенного дохода будет равна прожиточному минимуму, увеличенному на соответствующую долю для иждивенцев (если таковые имеются). Например, если у должника есть ребенок или другие иждивенцы, размер неприкосновенного дохода может быть увеличен.

Кострома: В регионах, таких как Кострома, где уровень жизни ниже, чем в Москве или Санкт-Петербурге, размер прожиточного минимума также меньше. В Костроме на 2024 год прожиточный минимум на одного человека составляет около 12 500 рублей, а МРОТ — 14 000 рублей. Таким образом, в Костроме неприкосновенный доход для должника будет составлять минимальный размер прожиточного минимума, равный 12 500 рублей, с добавлением части для иждивенцев.

4.2.2. Как рассчитывается неприкосновенный доход?

Размер неприкосновенного дохода определяется, исходя из нескольких факторов:

Прожиточный минимум: Это основная сумма, которая должна быть оставлена должнику для обеспечения его минимальных потребностей. Прожиточный минимум варьируется в зависимости от региона.

Иждивенцы: Если у должника есть иждивенцы, например, несовершеннолетние дети, супруги или другие лица, которые находятся на его иждивении, сумма неприкосновенного дохода может быть увеличена на определенную долю прожиточного минимума для каждого иждивенца.

Специфика дохода: Существует ряд видов доходов, которые не подлежат изъятию. Это пенсии, пособия по инвалидности, алименты и другие социальные выплаты, которые не могут быть использованы для погашения долгов. Важно, что даже если у должника есть значительный доход от работы или бизнеса, его часть может быть защищена, если она не превышает установленный предел.

Пример:

Москва: Если должник в Москве имеет месячный доход в размере 50 000 рублей, то при наличии иждивенца (например, ребенка), его неприкосновенный доход составит 17 000 рублей (прожиточный минимум для одного человека) + 17 000 рублей (для иждивенца). Это означает, что из суммы 50 000 рублей для погашения долгов можно будет удержать 16 000 рублей (50 000 - 34 000).

Санкт-Петербург: Для должника с доходом 40 000 рублей в Санкт-Петербурге, который имеет одного иждивенца, неприкосновенный доход составит 15 800 рублей (для должника) + 15 800 рублей (для иждивенца), и из общей суммы дохода для погашения долгов будет удержано 8 400 рублей.

Кострома: Если должник в Костроме зарабатывает 35 000 рублей и имеет одного иждивенца, его неприкосновенный доход составит 12 500 рублей (для должника) + 12 500 рублей (для иждивенца), и из суммы 35 000 рублей для погашения долгов будет удержано 10 000 рублей.

4.2.3. Правовое регулирование

Право на неприкосновенный доход физического лица регулируется статьей 81 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», а также статьей 831 Гражданского кодекса РФ. В них прописаны обязательства по защите минимальных доходов граждан, а также порядок их расчета в зависимости от региона и социального положения должника.

4.3. Проблемы защиты неприкосновенного дохода

Несмотря на законодательные гарантии, в практике банкротства возникают сложности с определением «неприкосновенности» дохода. В некоторых случаях, особенно когда речь идет о доходах, которые должник пытается скрыть или перевести в неофициальную сферу, возникает спор о правомерности защиты определенной суммы.

Также, в случае, когда должник имеет высокий доход, но при этом является единственным кормильцем семьи, могут возникать случаи, когда сумма неприкосновенного дохода оказывается недостаточной для полноценного обеспечения минимальных потребностей всех членов семьи.

5. Заключение

Процедура банкротства физических лиц представляет собой сложный, но эффективный инструмент для граждан, оказавшихся в тяжелой финансовой ситуации. Несмотря на низкий процент удовлетворения требований кредиторов, банкротство дает возможность людям начать новую финансовую жизнь, освободившись от долгов.

Однако существуют и серьезные проблемы, такие как недостаточная мотивация финансовых управляющих, сложности с реализацией имущества и низкий процент удовлетворения долгов. Неоптимальное использование процедуры, а также низкая эффективность механизмов защиты прав должников и кредиторов требуют дальнейшего совершенствования законодательства и практики банкротства.

Тем не менее, процедура банкротства продолжает оставаться важным и необходимым инструментом для реструктуризации долгов и предоставления гражданам второго шанса в условиях современных экономических реалий.