Периодически наблюдаю появление персонажей которые пытаются строить граальную опционную торговую стратегию на продаже дальних краев (продаже страйка за пределами третьей сигмы). И хоть примеры из жизни обычно никого ничему не учат, попытаюсь высказаться на эту тему, может эти мои слова достучаться таки до них.

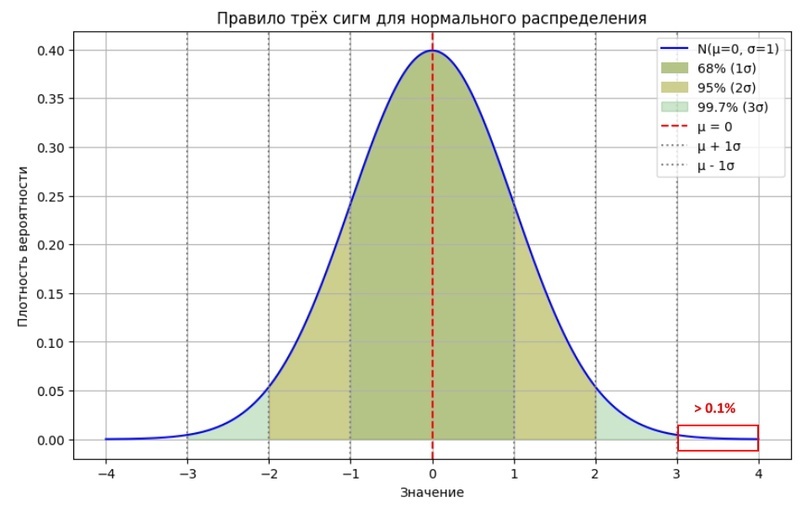

Я понимаю отчего "дальнекрайщики" веруют в третью сигму. В принятом опционным сообществом способе ценообразования опционов предполагается что вероятностное распределение логарифмов дневных доходностей базового актива опциона подчиняется нормальному виду. Одним из свойств нормального распределения вероятностей является то что дневные доходности выходящие за пределы 3 сигм в ту или иную сторону от среднего значения встречаются крайне редко. Где-то у меня даже иллюстрация подходящая проскакивала в этом месяце.

Именно этот теоретический факт зажигает огонь надежды у алчущих зарабатывать системно и без риска (с мизерным риском). Рассказывать про длинные хвосты, вероятностную природу мира вообще и спекулятивной торговли в частности, несовершенство большинства применяемых человечеством моделей мне сейчас не хочется. Большинство не понимают, причем есть некая граница - кто успел диамат изучить, те вполне соображают, те у кого их "образовательная юность" пришлась на "святые девяностые" и после... Не знаю в чем причина, но сегодня не об этом разговариваем.

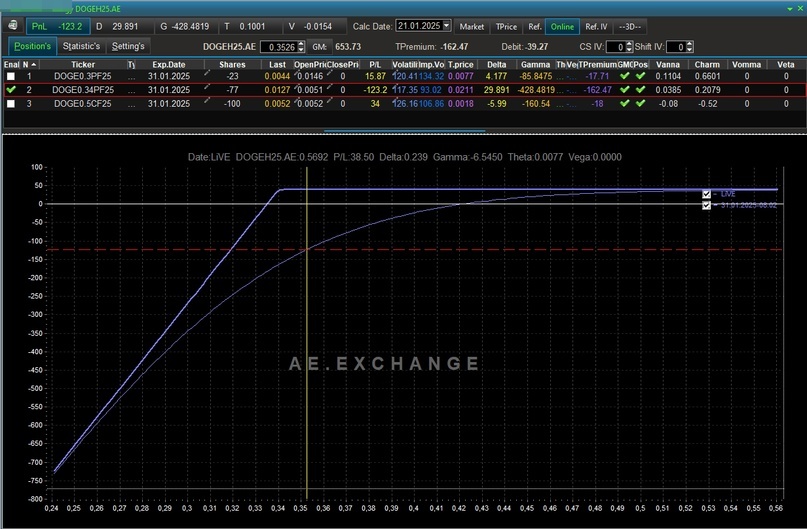

Мне сегодня "подвернутся" достаточно хороший пример. В рамках ежемесячного конкурса на лучшую опционную стратегию проводимого биржей АЕ, крайний конкурс ищется в чате биржи по тегу #BESTAE6, я веду образовательную сделку "кудлатая собака". Можно догадаться что эта сделка на опционах DOGE. Вот там как раз великолепный иллюстративный пример сегодня, 21 января 2024 г., и образовался. В подробности сделки я вдаваться не буду, я достаточно хорошо ее документирую в соответствующих статьях и в упомянутом выше чате. Кстати, надо на будущие теги писать в этом самом чате.

Ну дак вот, в составе опционной комбинации у меня имеется проданный опцион пут DOGE январской серии в количестве 77 контрактов, страйк 0,34. Продавал я этот пут по цене 0,0051 USDT.

Выглядит все отвратительно, но прошу за меня и за мой торговый счет не переживать. Я знаю что делать.

Почему выглядит все отвратительно? Фактически, "за мелкий прайс" - при экспирации этого опциона вне денег мы бы получили, а может быть еще и получим что-то около 40 USDT. А прямо сейчас проданный пут, с учетом его временной стоимости и подросшей IV, генерит нам в три раза больше убытка - около 120 USDT. И при продолжении снижения курса БА наши убытки будут увеличиваться куда как быстрее. Одновременно замечу, если DOGE одумается и ее стоимость начнет расти прибыли наши будут расти не так весело, думаю понимаете почему.

И при всем этом я даже не уверен что несколько дней назад я продал именно "третью сигму", скорее всего проданная сигма колебалась где-то в между значениями единица и двойка. "Отматывать" назад и считать что я все-таки продал в метриках сигмы мне лень, уж не обессудьте.

Теперь давайте разберем возможные варианты действий - на слуху варианта действий в такой ситуации два, нет три: роллирование, дельтахедж позиции, вступить в право владения базовым активом и в этом базовом активе посидеть/поработать. Давайте разбираться.

Но сначала нам потребуется прикинуть предположительно с какими маржинальными требованиями нас запустили в сделку при ее создании. Я в момент продажи пута не знал что буду писать статью и мне понадобиться значение GM и его не зафиксировал, но мы вполне можем оценить сколько бы с нас запросили. Для этого давайте проследуем в опционный калькулятор биржи АЕ и посмотрим есть-ли там опцион пут близкий по цене к 0,0051.

Вот... Наличествует... Это пут опцион DOGE январской серии со страйком 0,28. Теоретическая его цена сейчас как раз чуть меньше 0,005, разницу в ценах примем за случившийся временной распад. Кстати, кому не лень, могут и сигму подсчитать, если умеют.

Собираем конструкцию из 77 проданных контрактов.

Для того что бы роллироваться нам придется избавиться от имеющейся позиции, т.е. откупить 77 проданных опционов. Это принесет нам убыток 120 USDT (в реальной опционной жизни - больше), и теперь при роллировании мы должны будем компенсировать этот убыток, ну и желательно заработать кое-что сверху. Пусть те же самые 40 USDT, итого 160 USDT.

Для того что бы забрать 160 USDT нам понадобиться продать 220 контрактов опционов пут 0,3 страйка, за это с нас попросят уже 1050 USDT маржинального обеспечения. И тут у меня возникает 2 вопроса. А будут у продавца трех сигм такие деньги на торговом счету? А что если цена продолжит свое падение? Поставьте себя на место этого наивного мечтателя и ответьте себе самому честно.

Давайте на этом закончим с роллированием, и закончим с мыслью о том что отроллироваться продавцу третьей сигмы скорее всего не удастся, тем более отроллироваться дважды. А цена БА при этом может сходить куда угодно, ведь про правило 3-х сигм она ничего не знает.

Следующее о чем мы упоминали - это дельтахедж. Скажу сразу, тут все не менее плохо. На тему дельтахеджа, его модельно-теоретической и вероятностной природе в своих статьях в блоге на сайте биржи АЕ я высказывался неоднократно. Ищите кому интересно. Здесь же просто приведу иллюстрацию.

Теоретически, в среднем на некотором количестве дельтахеджирований, стоимость вашего дельтахеджа будет приблизительно совпадать с текущей временной стоимостью опциона зафиксированной в момент запуска дельтахеджера. Если для проданной волатильности вы запустите дельтахеджер с настроенной IV которая несколько меньше IV транслируемой биржей то вы - теоретически, в среднем на некотором количестве дельтахеджирований получите стоимость дельтахеджа несколько меньше. На практике, все будет несколько хуже - насколько хуже, вопрос многофакторный, судить о нем количественно не берусь. Вполне себе допускаю, что в единичном, случайном случае стоимость вашего ДХ вполне может быть и лучше значений обозначенной мною. Но на дистанции из большого количества испытаний (включения ДХ) все будет именно так как я и сказал/нарисовал.

Теперь давайте поговорим о третьем подходе - взять БА и посидеть/поработать с ним. Взять БА (без финансового плеча!) и посидеть в нем до момента того как цена сама все сделает - это хорошо на фонде американской, которая постоянно подрастает вот уже лет 150. В наших отечественных реалиях и на крипте - такой подход может сильно расстроить и озадачить (особенно если финансовые плечи любите). Что касается поработать с БА, я видел много сказочников, которые рассказывали про эти свои скилы. Людей которые реально это умеют и я точно знаю что умеют - я могу пересчитать по пальцам своих рук. Их не более девяти, большой палец правой руки занят мной, ибо я могу, умею практикую. Давайте кстати, взглянем, какую GM с нас запросят за занятие позиции в 77 купленных АЕ фьючей ни индекс DOGE.

Так-что если вы до сих пор хотите построить системный бизнес на опционах продавая "третью сигму" - пожалуйста, берите флаг, надевайте барабан, и вперед, к миллионам. Но мой вам совет. Положите ваши денежки (если конечно-же они у вас есть) в банк, на депозит. Там они будут сохраннее, а у вас появиться больше свободного времени что-бы подумать.