В 2025 году за первый квартал необходимо будет предоставить налоговую декларацию по прибыли, используя новую форму. В этой статье мы объясняем, какие изменения внесены в форму и как правильно заполнить отчет.

Приказ ФНС от 02.10.2024 № ЕД-7-3/830@ установил новую форму декларации по налогу на прибыль. Она будет применяться начиная с представления налоговой декларации по налогу на прибыль организаций за отчетные периоды 2025 года.

Существенных изменений в структуре нет, в основном обновлены названия разделов, листов и приложений. Например, Раздел 1 теперь называется «Сумма, налога, подлежащая уплате», Лист 02 – «Расчет суммы налога» (вместо «Расчет налога»), Приложение № 1 к листу 02 – «Состав доходов налогоплательщика» (ранее – «Доходы от реализации и внереализационные доходы»),

Приложение № 2 к листу 02 – «Состав расходов налогоплательщика» (ранее – «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам») и т.д.

В частности, в приложении № 2 изменились строки, где отражают косвенные расходы.

В подразделах 1.1 и 1.2, где отражаются начисленные авансовые платежи, добавили поле для КПП.

Изменили приложение № 3 к листу 02, где сейчас отражают начисление налога с дивидендов.

Новый раздел Д

В приложении № 7 к листу 02 добавили новый раздел Д «Расчет федерального инвестиционного налогового вычета».

Напомним, с 2025 года ввели федеральный инвестиционный вычет по налогу на прибыль (ФИНВ). Его использование нужно прописать в учетной политике организации.

По ФИНВ можно снизить налог на 50% от стоимости ОС и НМА или расходов на их модернизацию. В каждом квартале ФИНВ можно использовать только в рамках 5% налоговой базы. Остальная сумма перейдет на следующие периоды.

Состав показателей декларации

Внесены некоторые изменения в состав показателей декларации, в том числе:

- в Приложение № 1 добавили строки для доходов в виде санкций за нарушение договорных или долговых обязательств, процентов по долговым обязательствам и положительных курсовых разниц (строки 104, 108 и 109 соответственно);

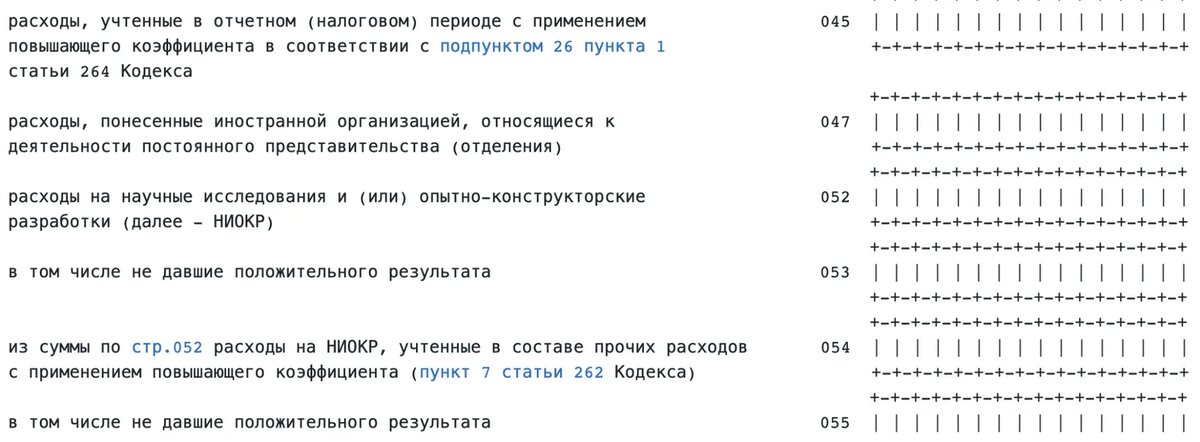

- Из Приложения № 2 удалены расшифровки некоторых видов расходов и добавлены строки для расходов на ПО с повышающим коэффициентом, и для отрицательных курсовых разниц (строки 045, и 208).

Контрольные соотношения к новой форме декларации утверждены приказом ФНС РФ от 29.02.2024 № ЕД-7-3/164@, но в редакции, действующей с 2025 года.

Почему важно разобраться с налогом на прибыль

Все компании на ОСНО платят налог на прибыль, поэтому навыки по расчету налога и заполнению по нему декларации необходимы каждому бухгалтеру. Однако в работе с налогом на прибыль есть много сложностей, которые приводят к частым ошибкам и большим штрафам от налоговой. Теперь в голове надо держать не только правила определения доходов и расходов, которые бухгалтеры часто нарушают и из-за этого ошибаются в расчете налоговой базы, но и помнить об изменениях 2025 года.

Чтобы вы смогли за раз закрыть все вопросы, связанные с налогом на прибыль, мы записали новый курс повышения квалификации «Налог на прибыль».

После обучения вы сможете с легкостью вести налоговый учет доходов и расходов организации, формировать налоговую базу, рассчитывать налог на прибыль и заполнять по нему декларацию.

Вы узнаете, как вести учет при переходе с УСН на ОСНО, научитесь вести учет аренды и интеллектуальной собственности, сможете применять ПБУ 18/02 и составлять отчетность без ошибок.

В программе нового курса повышения квалификации 37 видеоуроков, 8 практикумов, письменные работы и тесты для закрепления новых знаний. Любые вопросы по ходу обучения вы сможете обсудить на онлайн-встречах с преподавателями или задать персональному куратору в чате.

После обучения вы получите удостоверении о повышении квалификации на 72 ак. часа. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.