Эта заметка является совокупностью фундаментальных вводных, исторических паттернов и технического анализа. На мой взгляд, и я уже давно об этом говорю, совокупность данных факторов идеально сходится в одной точке на горизонте полугодия.

Но прежде чем начнем, должен отметить: различные новости, события и факторы, на которые я буду ссылаться в этой статье, будут присутствовать в виде описания/упоминания без ссылки на конкретные источники, диаграммы и т.д. Все это я публиковал в закрытом телеграм-канале на протяжении примерно года.

Каждый, кто читал телеграм - сможет подтвердить то, на что я ссылаюсь. Вам же остается либо довериться в некоторых деталях, либо проверить их самостоятельно путем поиска соответствующей информации.

Короче, чтобы не перегружать и без того сложную заметку, я буду вести повествование в формате "мысли в слух".

Также скажу, что мне не приятно быть белой вороной, ожидающей черного лебедя. Но раз уж я один остался на этом поприще и все остальные лидеры мнений ждут исключительно позитивного близлежащего будущего (правда, я ни от одного из них так и не услышал почему все будет столь хорошо) - считаю своим долгом обозначить альтернативный сценарий, которого сам придерживаюсь в своих инвестициях.

Поехали.

Как часы

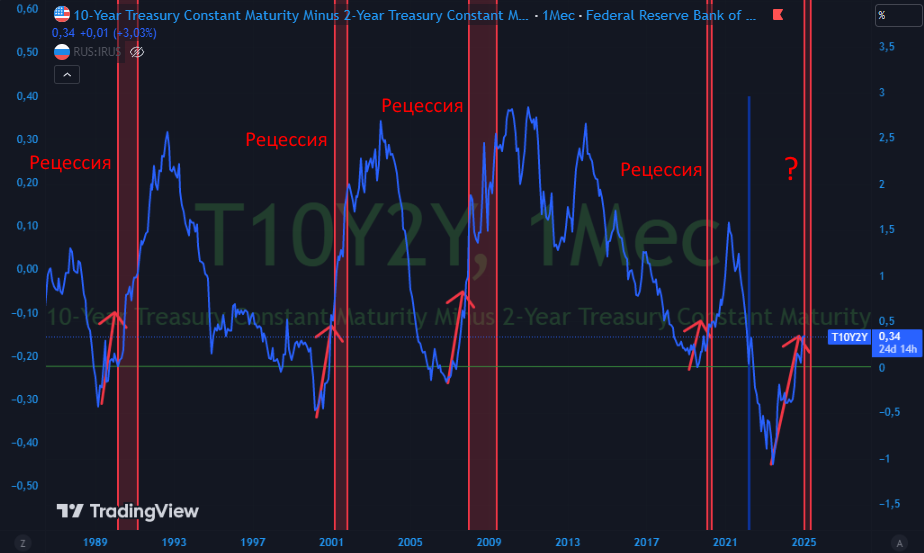

Начну с того, что я уже не раз показывал и о чем ни одну заметку уже написал - с инверсии кривой доходности спреда 2 и 10-летних трежерис США:

В этот раз я подготовился и расширил график на более длинный срок, исключительно для большей убедительности (хотя были графики от того же Bloomberg за всю историю наблюдений).

Американские трежерис - это долговой рынок. А долговой рынок - это рынок умных денег, smart money. Если к российским ОФЗ еще можно со скепсисом относиться на фоне блокировки инорезов и манипуляций банками на низкой ликвидности, то рынок США остается глобальным. То есть я хочу сказать, что динамика российского облигационного рынка ничего не говорит о глобальном рынке долга, и не стоит проецировать поведение одних на других.

За всю свою историю этот показатель - уход спреда на значения ниже нуля, а затем его возвращение в положительную зону - предсказал все рецессии в США, кроме одной. Этот единичный случай произошел в 2022 году, когда все органы и власти США отказались признавать рецессию, назвав ее в итоге технической.

Просто напомню, что тогда же посыпались западные и европейские банки, и ФРС за неделю влила в них более 500 миллиардов долларов. Кризис, который быстро все забыли, отделавшись, что называется, легко.

Тогда же, с начала 2022 года, американский рынок акций отыграл существенную коррекцию.

Иными словами, индикатор хоть и ошибся, все таки потрясение было и рыночные участники его отыгрывали.

В 2022 ситуацию получилось быстро залить деньгами. И вот сейчас уже 2025 год. Последняя официальная рецессия была в 2020 - даже циклически время пришло. Спред снова долгое время находился в отрицательных значениях и около 5 месяцев назад вышел в положительную зону.

Тогда я писал, что рецессия обычно случалась в следующие 6-9 месяцев после того, как спред выходит из инверсии - это февраль-май 2025.

Удивительным образом сейчас об этом почти никто не говорит, а те, что говорят - делают это весьма осторожно и вскользь.

Что же, я понимаю. Очень не по научному и весьма непрофессионально ссылаться на такую абстрактную вещь, как спред кривой доходности. Особенно не зная наперед, что за события станут триггером. То ли дело технические уровни и уровни поддержек - тут все, конечно, объяснено и доказано.

В общем, я то же не знаю, что именно произойдет. Возможно, вспышка нового китайского вируса по всему миру и 2020 версии 2.0, возможно геополитика сыграет или что-то с Трампом случится. Вероятностей множество и каждую новую рецессию мир сталкивается с чем-то новеньким. Не столь важно.

В рай толпой не ходят

Если смотреть на S&P 500, индекс 500 крупнейших компаний, кажется, что все отлично. Хотя нет, не совсем:

Мало кто знает и об этом редко говорят, но ФРС, в большинстве случаев, констатирует рецессию задним числом, когда она уже началась и/или происходит.

Но также, в большинстве случае, период начала снижения ставки предшествует рецессии.

Объясняется это тем, что регулятор не успевает вовремя снизить ставку и ком проблем из прошлого наваливается разом всем весом, что в свою очередь вынуждает регулятора снижать ставку еще быстрее.

Для примера на графике выше я обозначил прошлый цикл. ФРС начал снижаться ставку еще в 2019-ом, и тогда все было отлично - рынки росли, никто не верил в плохое и не ждал чего-то плохого. Официально, рецессия началась в марте 2020 года.

И вот сейчас 2025 год. Домохозяйства, то есть физические лица и мелкие управляющие, а также хедж-фонды - по уши в акциях США. Они их скупали весь 2024 год, а под конец года вложения в акции стали максимальными за всю историю наблюдений за рынком США (это один из тех моментов, когда я ссылаюсь на прежде опубликованные данные в Телеграм-канале).

Одновременно с этим инсайдеры, то есть директора и управляющие в компаниях, весь год акции преимущественно продавали, а тот же Баффетт продолжал накапливать кэш и также накопил рекордный объем за всю историю Berkshire. Инсайдеры - часть того, что принято именовать smart money.

Прежде я писал, что рецессия не начинается когда все плохо. Она начинается, когда рынок крайне позитивен, когда рынок на хаях и все верят в дальнейший рост.

Опрошенные крупнейшими западными банками физики и управляющие ждут роста S&P 500 в 2025 году.

Посмотрите на это. Никогда, с 1985 года, рыночные участники не были настроены столь оптимистично. 2/3 всех опрошенных ожидают, что акции продолжат рост. Это ли не безумие? Это ли не эйфория, происходящая на пике каждого цикла?

Никто не смотрит на рыночную оценку акций (уже изрядно напоминающую пузырь доткомов), никто не смотрит на то, что рынок на историческом максимуме, что во всех случаях также заканчивалось сильной коррекцией. Никто, в конец конов, не слышит звон самых разных колокольчиков.

Например, что 5 кварталов к ряду (подряд) компании занижают прогноз по EPS, то есть по прибыли на акцию. Сейчас начался очередной сезон отчетностей в США и 71 компания (из 106) из S&P 500 выпустили негативные прогнозы, что хуже средних 5- и 10-летних значений.

Далее:

Bank of America, на основании фундаментальной оценки, недавно назвал акции "Великолепной семерки" (крупнейшие технологические компании, драйвящие рост S&P 500) величайшим пузырем за всю историю наблюдений (диаграмма выше).

Проблема пузыря не в том, что он надулся, что такое возможно и т.д. Проблема любого пузыря в том, что окупаемость инвестиций становится необоснованно долгой. Умные деньги такое не покупают, потому что понимают, что нет никакого смысл 40 и более лет ждать возврата на вложенные средства. Ритейл в этом не особо разбирается - растет же! А какие позитивные высказывания от CEO Nvidia звучат, ну как тут не поверить?

Теперь то, о чем писал с начала 2022 года:

Корпоративные банкротства в США растут два года к ряду. Почему же компании банкротятся, если в экономике так все хорошо, ФРС снижает ставку и дальше все будет даже лучше?

Показатель уже превысил даже кризисный 2020-ый, и скорее всего продолжит расти, так как заявления о банкротствах рассматривают суды и есть временной лаг.

Наконец, посмотрим глобальную картину по индексу производственной активности:

Напомню, а для тех, кто не знает отмечу: значение Manufacturing PMI выше 50 = рост производства; снижение со значений выше 50 в сторону 50-ти = сокращение темпов роста производства; значение ниже 50 = фактическое сокращение (сворачивание) производства.

Индекс производственной активности США свидетельствует о том, что производство сокращается. Из сателлитов США только Канада еще более-менее держится, у всех остальных уже искры из под колес летят. ЕС, один из крупнейших и самых платежеспособных потребительских рынков в мире - уже год в рецессии. Целый год.

И никто об этом не кричит. Словно бы все хорошо.

Никогда такого не было и вот опять

55% профессиональных инвесторов с высоким уровнем дохода, то есть читайте более половины, ожидают стагфляции в США:

Что такое стагфляция? Простыми словами - это ситуация, при которой в экономике стагнация (экономика не растет и/или сокращается) и инфляция одновременно.

PMI в производственном секторе выше показал. Производство сокращается. Фактически, США пока выравнивают ситуацию за счет индекса активности в сфере услуг (в ЕС также). Но ситуация явно не здоровая, а инфляция, тем временем, перестала снижаться, так и не достигнув таргета ФРС, более того - инфляционные ожидания даже начали плавно расти.

И тут сам собой вспоминается прогноз, опубликованный в качестве вероятности множеством источников:

Ситуация сейчас, а вернее уже с 2013 по 2025 год, сильно напоминает события 70-80-х, когда инфляция росла волнами.

Есть ли основание для нового, более сильного всплеска инфляции еще на несколько лет?

Что же, о первом я недавно писал - это Трамп и его пошлины.

Просто напомню, что именно Трамп развязал торговую войну с Китаем во время своего первого президентства, и именно из-за торговой войны логистические цепочки были нарушены, в международной торговле возникло множество проблем. И именно это, в конечном итоге, привело к росту инфляции и к тому, с чем мир столкнулся "в" и начиная "с" 2020 году/а.

И вот теперь Трамп хочет это повторить. Возможно, в этот раз у него получится не причинять такой вред глобальной экономике, но предпосылка и обоснованный риск - есть.

Что же касается второго основания для разгона инфляции, то предстоящую рецессию в США снова зальют деньгами. Иного решения существующих экономических проблем, включая рефинансирование государственного долга США под более высокий процент и рост расходов на обслуживание этого долга - просто нет.

Хорошо, если это будет не как в 2020-ом, порядка 40% от всей прежде существовавшей долларовой массы. Но, от каждого по потребности, каждому - вертолетные деньги.

А теперь главное блюдо в контексте стагфляции как одного из возможных сценариев:

Период 1970-1980 кроме ярко выраженного инфляционного шока был периодом стагфляции, и инфляция 1960-х и 1970-х годов уничтожила 64% прироста акций после инфляции к 1982 году.

Иными словами, несмотря на то, что рынок акций США инфляцию впитал и отыграл, 64% роста стоимости и полученной в виде дивидендов прибыли обесценились.

Лишь в 1992 году, спустя 28 лет, акции начали опережать накопленную инфляцию с 1966 года.

Тут, пожалуй, надо вспомнить, что с тех пор много воды утекло, рынок изменился и теперь значительная часть пенсионных накоплений населения США - в акциях, как за счет личных инвестиций, так и за счет пенсионной программы (пенсионные фонды на поступающие средства покупают акции). Это не российский рынок. Глядя на бенчмарка фондового рынка американец оценивает, что его ждет в старости, и свое будущее благополучие меряет в том числе по динамике S&P 500.

Поэтому такого сценария всячески постараются не допустить, и экономику будут заливать деньгами, но в более долгосрочной перспективе - это палка о двух концах, так как инфляция продолжит расти.

Теперь посмотрим на другие активы.

Золото

Золото отрисовало фигуру "чашку с ручкой", и на основании этого технического паттерна должно дойти как минимум до 3084$ за тройскую унцию в этом цикле.

Но. Я разложил движения на волны и получил интересную картину: в текущем цикле прошло 2 волны, сейчас развивается 3 волна.

В 3 волне также развивается 3 подволна. Она может закончится где угодно, но после - должны увидеть 4 коррекционную и далее 5 подволну к указанному уровню.

В итоге, мы получаем как 4 коррекционную волну в большом цикле, так и 4 коррекционную подволну в рамках 3 волны в большом цикле. Любая из них может дойти до уровня 2073$ за унцию.

Учитывая, что золото также торгуется на глобальном рынке и "ходит" достаточно технично - мне лично в данном сценарии предстоящей коррекции сомневаться не приходится.

Хотя согласно последним данным ЦБ развивающихся стран в конце 2024 года продолжали покупать золото, а Китай, на покупках которого золото и росло, вернулся к покупкам спустя 1-2 квартала перерыва.

Нефть

Сначала глобальная картина, чтобы вы видели, что нефть также ходит достаточно технично.

Исключением стал период с 2011 по 2014, когда котировка ушла в боковик, словно бы таким образом отыгрывая регулярную коррекцию после полного 5-волнового цикла, а затем просто обвалилась в форме зигзага. Затем отскочила, и в 2020 снова обвалилась. С 2020-го вернулась привычная цикличность.

Можно, конечно, все это движение представить в виде большой ABC или даже на 5 волн разложить, но как-то слабо верится.

Так вот, регулярная коррекция в нефти после полного 5-волного импульса тянет котировку в область 1-2 волн в прошлом цикле.

Теперь текущая раскладка:

В эту область (1-2 волн) мы пока еще не пришли, а за уровень в 72$ идет ожесточенная борьба при каждой попытке пробить его.

Таких попыток было уже около 3 (смотря что считать попытками - цельное движение, или когда два месяца котировка бьется об уровень). И обычно, когда трейдеры так активно пытаются пробить уровень - котировка уходит ниже.

Если сопоставить этот технический анализ с данными по PMI в крупнейших развитых экономиках мира, и с ожиданием рецессии - все сходится. В моей голове, по-крайней мере.

Если вы не читали мой блог прежде, то вероятно задаетесь вопросом: ладно, это все США, глобальные рынки - мы то здесь при чем? Нас это как касается?

Российский рынок

Нас это напрямую касается, так как более половины индекса Мосбиржи - это сырьевые, прежде всего нефтегазовые компании. И обвал нефти до 45-60$ неминуемо приведет к обвальному падению индекса, как это было в 2020-ом (тогда падение составило 36%).

От стоимости нефти зависят нефтегазовые доходы страны, то есть бюджет. Когда нефть падает - рубль падает к доллару, компенсируя выпадающую часть доходов. Когда рубль девальвируется - дорожает импорт, а удорожание импорта = рост инфляции.

В нормальных условиях качели рубль-доллар не оказывали существенного влияния - импорт дорожал на 10-20%, но по мере укрепления рубля продавцы снова переставляли ценники на прежние уровни +/-. Более существенным тут было трендовое ослабление рубля, которое длилось годами и вело к столь же трендовому постепенному удорожанию товаров.

Но у нас сейчас условия не нормальные: ставка ЦБ 21%, рубль около локальных минимумов (к доллару), логистические цепочки усложнены санкционным давлением, бюджет Минфина дефицитный с учетом расходов на СВО, и, вишенкой на торте инфляция под 10% с учетом повышения пошлин, утильсбора, ЖКХ и т.д. в начале года.

И вот в этом всем наши лидеры мнений, блогеры, аналитики - заявляют об ожиданиях роста нашего рынка в 2025 году?

Спора нет. Я сам жду, что на конец года рынок будет расти. Но перед этим...

После полного 5-волнового цикла 2022-2024 рынок ушел в регулярную коррекцию. Сам цикл, согласно моей гипотезе - это волна 1 в новом большом цикле, а текущая коррекция - волна 2.

До уровня 1-2 волн в цикле коррекция еще не дошла. И не должна, на самом деле. Могла бы быть плоской, например. Но раз уж движение пошло резким и котировка явно стремилась в указанный диапазон - мне сложно сказать, что коррекция закончилась. Это если смотреть на технику в отрыве от гипотез о будущем и рецессии.

Отсюда два сценария.

Сценарий 1: допустим, я ошибаюсь. Тогда, коррекция закончилась, и сейчас развивается 1 подволна в 3 волне этого большого цикла:

На тайминг не смотрите, равно как и на 4-5 волны большого цикла - это все просто схема. Но примерно так будет выглядеть 3 волна в цикле - больше и длиннее первой.

3 волна будет состоять из 5 подволн, то есть в ней также будет 2 сильных коррекции. Но до снижения, которое обычно сопряжено с рецессией - они не дотягивают. Так что мне слабо верится в данный сценарий.

Но если даже будет так, в ближайшее время мы должны увидеть существенную коррекцию в рамках 2 подволны 3 волны. То есть возможность купить акции дешевле еще будет.

Забегая вперед скажу, что я лично хочу закупиться акциями на накопленный кэш (с дивидендов и купонов) в этом движении. Но продавать ради этого облигации, доля которых почти 70% в моем капитале - точно не собираюсь, потому что для меня риски слишком очевидны.

Стало быть, второй сценарий вот такой:

В целом, движение внутри может быть любым. Важна конечная цель, а это по моим прикидкам - 2250-2076 пунктов по индексу Мосбиржи. На нефти по 60-45$ представить себе это не сложно.

Будущего данный сценарий также не отменяет - потом будет 3 волна.

Но и 1800 и ниже, как некоторые до недавних пор ждали, по индексу Мосбиржи я не жду. Хотя правило 2 волны одно и оно простое - коррекция не должна уйти ниже основания 1 волны.

Большую часть фундаментала я также уже описал. Осталось добавить пару штрихов:

1. Налог для бизнеса вырос с 20% до 25% с 1 января. С новым годом.

2. При ставке 21% бизнесы не вкладываются в рост и развитие.

3. Крупные компании сокращают штаты в рамках оптимизации расходов, мелкие бизнесы закрываются, а значит часть населения теряет источник дохода.

4. При ставке 21% население не готово увеличивать потребление за счет заемных средств.

На чем расти-то будем? Объективно если. На ожиданиях, что потом, когда-нибудь, ЦБ снизит ставку и снова все сразу станет хорошо?

У нас ничего плохого, давайте будем честны, еще не произошло. Росгеология допустила дефолт по облигациям, наскребла по сусекам и все таки заплатила, на радость испачканным штанишкам - и все.

Не было еще кризиса. Дно в экономике еще не пройдено. Ставка еще на максимальных значениях. А все уже смотрят вверх - 3000 или 4400 по индексу Мосбиржи на конец года, вот в чем вопрос? (кстати, до 3000 осталось-то всего 100-150 пунктов) Все уже преисполнены оптимизма.

Далее, те же самые блогеры и аналитики говорят, что "у меня уже отросло, я забрал 20% прибыли". Тут отдайте мне должное - превозмогая искреннее желание выразиться матом, я все таки скажу: вы если оптимистично на рынок смотрите, если роста рынка ждете, вы какого маркетмейкера продаете все с прибылью 20%? Вы же только отскок поймали, а впереди бурный рост рынка!

Но нет. И никто их не спрашивает об этом, на удивление. Никого почему-то не смущает расхождение слов и ожиданий с действиями.

Идею падения не продашь

Я думаю, в этом основное дело. И потому никто особо не углубляется в происходящие процессы. Все молчат о том, что отчеты за 4 квартал плохие будут, что прибыль у ряда компаний снизится, и т.д. И на рецессию в США по той же причине никто не указывает.

Невозможно продать идею, что рынок скорректируется в мягком сценарии и обвалится в жестком. Шортить клиенты все равно не будут, а ждать... Ждать, когда "рынок развернулся" и впереди бурный рост - это вообще как? Так можно что ли?

Я уже писал об этом: с 2023 года, когда развивалась 4 подволна в цикле (смотри график выше), а также после 5-ой волны, то есть уже в текущей коррекции - 5 раз звучало утверждение, что рынок развернулся.

Это же так просто. Очень удобная позиция. Накачиваешь клиентов оптимизмом, когда все остальные делают то же самое, заряжаешь на покупки. А продолжение коррекции - не беда! Мы же уже все равно близко ко дну рынка и разворот вот-вот будет, подождите немного. Да и когда все остальные то же самое делают - не так обидно, ведь все так думали. Новый отскок и все сызнова - это разворот!

Половина наших именитых блогеров вообще от инвестиций отказалась под тяжестью рисков СВО и ушла в инфо-бизнес. Как человек, который сам не инвестирует, может рассказывать об инвестициях? Да очень просто. Львиная доля брокерских/банковских менеджеров так делают. Как-то так получается в нашем мире, что харизма и красивое лицо важнее профессиональных навыков и шкуры на кону.

Мне все это напоминает спорт. Травмированные в ходе профессиональной карьеры спортсмены часто становятся тренерами, потому что ничего другого не умеют. Но и тренировать они не умеют, потому что это уже педагогия и глубокое познание в области механики и химии тела, а не спорт.

Вы уж простите мне эту минуту слабости, но не высказаться на данный счет не мог.

Надо ли подытоживать?

В целом, я послушал всех, до кого смог дотянутся. И ни от одного не услышал самого главного: ни одного аргумента за то, почему именно сейчас наш рынок должен уйти в новый стабильный растущий тренд.

Для стабильного растущего тренда, как мне субъективно кажется, нужны стабильные фундаментальные экономические вводные, как то:

1. Ставка ЦБ не просто снижается, а находится уже на тех уровнях, где потребители могут снова кредитоваться под свое потребление, а производители кредитоваться под расширение производства (в общем смысле, не важно - сфера услуг это, IT, или завод НоваБев).

2. Рост прибылей компаний, что будет отражаться в дивидендах.

3. Разворот со дна на рынке сырья и ресурсов.

Без этого, куда та же Алроса или тот же НорНикель расти будут?

Иными словами, экономический (бизнес) цикл должен перезагрузиться. А мы, я просто напоминаю, еще даже в фазу кризиса не вошли. 2024-ый был сильным годом.

Чисто технических причин случившегося роста я собрал вагон и маленькую тележку. Но говорить о развороте рынка - преждевременно даже с учетом этих вышеописанных вводных, даже без учета сценария рецессии в США, который, все таки, для меня является базовым.

В завершение

Как уже сказал, на близлежащей коррекции я планирую докупать акции на накопленный кэш. А вот продавать облигации и более основательно закупаться акциями буду только в том случае, когда реализуется сценарий рецессии. И вот почему:

У меня есть некоторые сомнения в том, что касается 1 и 2 волн в прошлом большом многолетнем цикле (на эти периоды как раз приходится необычный отскок в нефти и дальнейший обвал). Но скорее всего тот цикл закончился, а движение с 2022-го года, возможно, 1 волна в новом большом цикле.

Как бы там ни было, а после полного 5-волнового цикла 2022-2024 не отыграна как регулярная коррекция, являющаяся нормой, так и 2 коррекционная волна в том случае, если это новый большой цикл.

Как следствие, я думаю, что Лукойл вполне может допадать до 4800 рублей за акцию (ну или хотя бы до 5800 в случае, если падение в нефти будет не таким существенным, каким было в 2020-ом).

При этом если подумать, то объективных оснований для столь существенного снижения котировки нет. Только если нефть уйдет сильно ниже. А для существенного снижения стоимости нефти, если не брать в расчет вероятность рецессии, оснований также нет.

Допустим, я ошибся. Тогда то же выбор не сложный: покупать пробой предыдущего исторического максимума, 8174 рубля за акцию, так как это будет означать движение в рамках 3 волны в большом цикле, и дальше котировка будет гораздо выше. Но вернемся к сути.

Я мыслю горизонтами и планирую на срок в 3-5 лет, что совпадает с цикличностью. Не могу с той же уверенностью технического аналитика говорить, где будет стоимость завтра, но циклы мне понятны и запутаться в них сложно.

Так вот, Лукойл в моем портфеле с 2017 года. Не было его только в 2019-ом, в течение полугода, когда я ждал рецессию в США. Моя средняя - около 4200 рублей за акцию.

Я не считал, сколько получил за все эти годы в виде дивидендов, но за 2024 я от Лукойла получил 24% годовых.

Мораль этой истории очень простая: чем ниже цена покупки актива тем больше отдача на капитал. Мне не интересно сколько будут стоить акции Лукойла через год если ничего не изменится, во-первых, потому что никто не знает и это пальцем в небо, а во-вторых, потому что все меняется. Мне интересно какую доходность я могу получить в виде дивидендов.

Безусловно, с точки зрения фундаментального анализа Лукойл очень дешево стоил в текущей коррекции и до сих пор стоит дешево. Что-то около 4-4,5 P/E. Но такова оценка с учетом текущей стоимости нефти.

И я не думаю о том, насколько сильно вырастет Лукойл. Я думаю о том, смогу ли я купить его дешевле, чтобы увеличить свой реальный денежный поток. И с этой точки зрения есть огромная разница покупать по 7000+ рублей за акцию, или по 5800-4800.

Вкратце о ставке ЦБ и Трампе

Что касается ставки ЦБ, то с позитивом касаемо ее скорого снижения есть нюансы:

1. Пока еще, давайте честно признаемся, никто не может с уверенностью сказать когда именно регулятор начнет цикл снижения ставки.

У меня есть мысли о том, что цикл снижения может начаться в марте-апреле, но нет уверенности в этом. Кроме того, из этого вытекает следующий пункт.

2. Снижение ставки с 21% до, скажем, 19-18% - фундаментально меняет не столь многое и не столь существенно.

Людям и бизнесам от этого не станет легче кредитоваться.

Илья из Европейской электротехники, когда его спросили что ставка 16% значит для бизнеса, прямым текстом сказал: "Ставка 16% - это ж... для бизнеса" Не для ЕвроЭлТеха, а в целом.

3. Снижение ставки не окажет реального влияния в момент снижения. Для изменения условий и наступления позитивных последствий потребуется 1-2 квартала.

4. ЦБ кроме ставки начал активно использовать другие инструменты, в частности прямую регуляторику банков.

Ставка - это важно, но не менее важным теперь является смягчение финансовых условий в рамках кредитования бизнеса и населения банками.

Наконец, Трамп.

7-го ближе к ночи по московскому времени вышло интервью Трампа телевидению, в котором он сказал, что надеется, что конфликт на Украине получится уладить в течение полугода после его вступления в должность.

Обещание решить конфликт за одну ночь перешло в надежду, что получится за пол года. Вам не кажется, что это не слишком оптимистично?

В целом уже писал, что считаю процесс переговоров долгим и сложным.

Более важным вступление Трампа в должность станет такое последствие, что часть санкций, прежде всего финансовых, могут просто не продлеваться. Такой расклад окажет реальное положительное влияние на наших экспортеров и импортеров.

В остальном же, будем посмотреть.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.