Ни для кого не секрет, что многие (большинство) курьеров в нашей стране - это самозанятые граждане. Они оплачивают налог за СМЗ в размере 4 или 6% при работе с физ лицам или юр лицами соответственно.

Других платежей, самозанятый гражданин не производит, а значит ни отчисления в пенсионный фонд 22%, ни в медицинский 5,1% не делается.

Как же курьеру заработать на пенсию, да еще и неплохую?

Давайте раскроем суммы, посчитаем вместе и узнаем сколько курьер сможет получать на пенсии.

Накопить на пенсию можно несколькими способами:

- Самостоятельно купить ИПК (пенсионный коэффициент) у ПФР

- Откладывать 22% от дохода на вкладе/накопительный счет в банке

- Открыть счет в страховой компании на пенсию (Долгосрочные сбережения)

Первый и последний пункт мы рассматривать не будем. Во первых покупать у ПФР баллы дорого - а результат сомнительный. Открывать долгосрочные сбережения в страховой компании - идея имеет место быть, но кто его знает что будет со страховой компанией через 30 лет и как деньги будут "работать"?

Открываем вклады или накопительный счет

У разных банков есть разные виды продуктов по сбережению, это и стандартные вклады на короткий срок или длительный, с начислением процентов на ежедневный остаток или минимальный, с пополнением и без. А есть и накопительные счета - это разновидность вклада, только с возможностью пополнять и снимать в любое время.

Рассмотрим на примере Альфа-Банка (кстати именно он в 90х выплатил все средства вкладчикам при дефолте).

Накопительный счет с начислением процентов на ежедневный остаток - ставка 12%-17% (базовая ставка 12%, при тратах от 30 тыс в мес., ставка 17%).

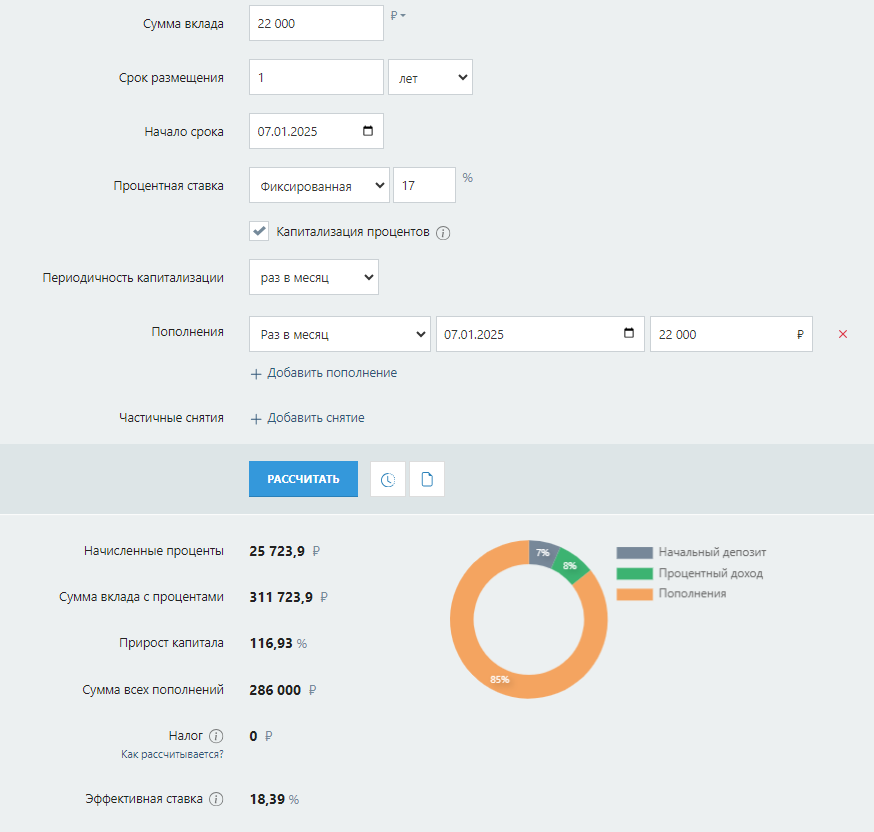

Пополняем первый раз на 22000 рублей (22% при доходе в 100 000 рублей). И так ежемесячно, мы пополняем счет на 22 000 рублей. Можно конечно делать это ежедневно в размере 22% или еженедельно (зависит от способа поступления средств от Вашей курьерской компании).

За год мы пополним вклад на 286 000 рублей, а сумма процентов составит 25 723 рубля. Итого заработок за год составит 311 723 рубля.

Но мы же на пенсию через год не планируем?

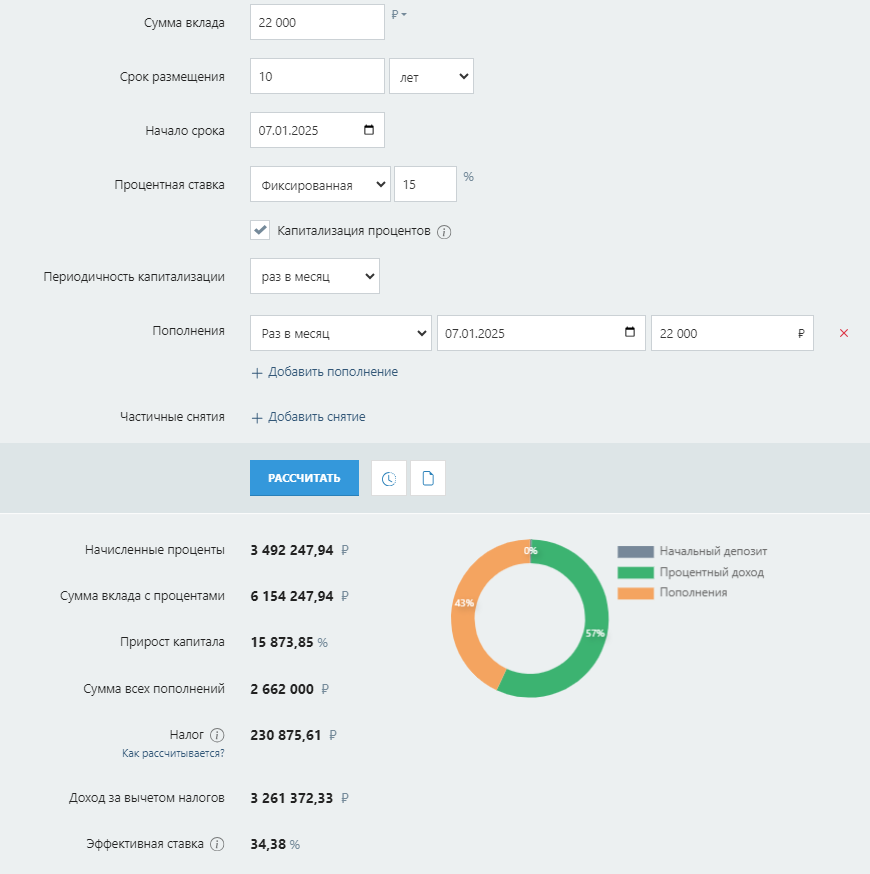

Поэтому рассчитаем такой же счет, только со ставкой 15% годовых, и уже на 10 лет.

Как мы видим, цифры гораздо интереснее - сумма на счету за 10 лет составит 6 154 247 рублей.

Если разделить эту сумму на 20 лет пенсии то получится, что ежемесячно можно снимать 25 642 рублей + наша фиксированная пенсия!

Но мы же через 10 лет тоже не собираемся на пенсию? Поэтому давайте рассчитаем на 20 лет работы и накоплений

Ох, цифры становятся все более и более интересными! Правда?

Итоговая сумма на счету составит 33 382 467 рублей, из них сумма процентов составит 28 080 467 рублей.

Если мы рассмотрим итоговую сумму на счету и разделим ее на 20 лет пенсии - то получим, что в месяц мы можем снимать со счета 139 093 рубля.

И зачем тут пенсия базовая? :-) но все таки + она!

Что свидетельствует, о том, что при самостоятельно при накоплении - можно накопить гораздо больше.

Что мы не учли?

- Увеличение дохода (ведь он ежегодно растет)

- Увеличение или снижение ставки % по накопительному счету или вкладу

- Диверсификацию рисков по открытию более 1 счета/вклада в разных банках при достижении порога в 1,4 млн рублей (сумма страхования АСВ).

Каков же итог?

В заключение, хочется добавить, что не стоит забывать о своей пенсии - даже будучи курьером, она у Вас будет.

А вот сумма пенсии на которую Вы будете жить - зависит только от Вас!

А вот ниже банки и ставки, которую на мой взгляд - самые прибыльные

- Альфа-Банк, накопительный счет до 18% на остаток >>> подробности

- ОТП Банк, накопительный счет до 20% на остаток >>> подробности

- Газпромбанк, накопительный счет до 22% на ежедневный остаток >>> подробнее

- ТБанк, накопительный счет до 17% >>> подробнее

- Совкомбанк-Халва, накопительный счет до 17% >>> подробнее

Все ставки актуальны на 07.01.2025г.