Когда есть “заначка на черный день”, то уже не так страшно остаться без работы. Вы знаете, что какое-то время вам будет что есть, чем платить коммуналку и кредиты, и сможете без нервов подыскивать новое место. Но какую же сумму нужно отложить в резерв и как её правильно рассчитать?

В статье разбираем, каким должен быть размер финансовой подушки и что делать, если пока он не дотягивает до необходимого уровня.

Какая финансовая подушка должна быть у человека

В расчете финансового резерва можно придерживаться двух подходов:

1) Ориентироваться на зарплату

Эксперты говорят, что финансовая подушка должна составлять минимум 3-6 месячных зарплат, а если доход позволяет, то можно сформировать подушку и на 12 месяцев.

Размер денежного резерва должен учитывать количество работающих членов семьи, наличие маленьких детей, собственного жилья, уровень квалификации и востребованности профессии и т.д.

Для семьи с детьми и неработающими взрослыми, которая живет в съемном жилье, “подушка” должна покрывать все расходы на 12 месяцев. А если детей нет, все взрослые работают, живут в своем жилье и без кредитов, то ее можно сформировать на 3-6 месяцев.

Допустим, вы зарабатываете 80 тыс. рублей в месяц, тогда подушка может быть 240 тыс, 480 тыс. или 960 тыс. рублей.

2) Ориентироваться на расходы

Часто мы пользуемся кредитками, получаем денежные подарки и финансовую помощь от родителей, бабушек и дедушек.

А значит, если опираться только на зарплату, то потом можно обнаружить, что ее недостаточно, чтобы удовлетворить все ежемесячные потребности. Придется корректировать образ жизни, чего далеко не всем хочется делать.

Поэтому чтобы понять, сколько денег уходит в месяц, нужно начать вести учет расходов и делать это в течение нескольких месяцев. Так вы увидите, сколько тратите и на что уходят деньги. Возможно даже обнаружите, что есть лишние траты, которые можно оптимизировать.

Что делать, если финансовая подушка не дотягивает до нужного уровня

Если вы уже накопили какую-то финансовую подушку, но понимаете, что этих денег хватит на 2-3 месяца, то самое время ускориться.

Самый очевидный способ это сделать ーнайти подработку и доход от нее откладывать в резерв. Но если такой возможности нет или не хочется работать без выходных и праздников, то можно создать пассивный источник дохода с помощью инвестиций.

Вот куда можно вложить деньги, чтобы приумножить их без вашего активного участия:

✅ Если вы хотите, чтобы “подушкой” можно было воспользоваться в любой момент, то можно вложить деньги в облигации сроком на 6-12 месяцев. Они не сильно корректируются в цене, а значит при необходимости их можно продать без потери доходности.

Справочно:

Облигации ー это долговые бумаги, которые выпускают компании и государство. По принципу действия, они схожи с кредитом. Вы как будто даете в долг тому, чьи облигации покупаете, а взамен получаете проценты.

Доходность таких бумаг обычно находится на уровне депозитов, но проценты капают на счет согласно графику выплат, а не в конце срока, как на вкладе. Регулярность выплат зависит от условий конкретной облигации: их можно получать ежемесячно, ежеквартально, каждые полгода или раз в год.

✅ Если понимаете, что ситуация с работой стабильная и финансовая подушка понадобится не скоро, то можно вложить деньги (или их часть) в более длинные облигации (2-3 года) или в акции перспективных компаний.

Справочно:

Акция ー долевая ценная бумага, которую выпускают компании. Если компания растет и развивается, становится дороже, то и акция тоже со временем дорожает в цене. На разнице цен покупки и продажи можно зарабатывать десятки и сотни процентов.

По некоторым акциям можно получать дивиденды ー это часть прибыли, которую выплачивают акционерам. Но стоит знать, что это право, а не обязанность компании. Их могут отменить по разным причинам.

Инвестиции позволяют сделать “квантовый скачок” в финансах и значительно приумножить те деньги, которые вы уже накопили.

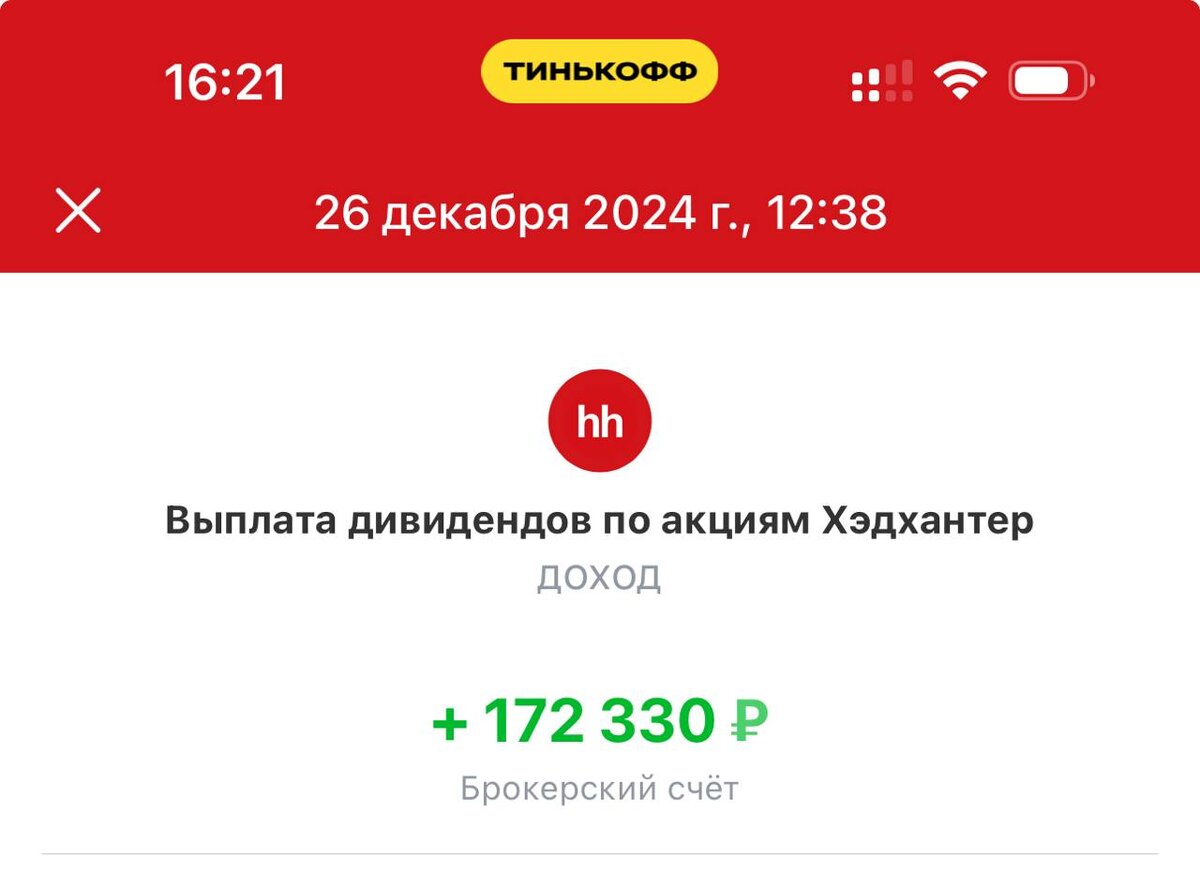

Например, мы только в декабре прошлого года по акциям Хедхантера получили 172 тыс. рублей дивидендами, а за весь год по акциям разных компаний ー 766 тыс. рублей. Размер дивидендов зависит от объема вложений в акции конкретной компании.

Как начать инвестировать

Прежде, чем вкладывать деньги в активы, нужно понять, куда и как правильно это делать. В идеале — это пройти полноценное обучение по инвестициям, но если вы пока к этому не готовы, можно начать с малого и посетить наш бесплатный вебинар, где мы разбираем финансовые инструменты и делимся своим опытом.

После вебинара вы поймете:

✅ какие возможности открываются перед инвесторами;

✅ что такое акции, облигации и криптовалюта;

✅ почему депозиты не помогают накапливать деньги;

✅ как находить доходные активы, не имея специального образования;

✅ как минимизировать рыночные риски, чтобы даже в кризис, инвестиции приносили доход;

Вебинар ведет Виталий Кошин — профессиональный инвестор с 18-летним опытом, финансист и к.э.н, директор и основатель крупной инвестиционной школы. Он объясняет сложные рыночные процессы простым языком, поэтому в вопросе инвестиций может разобраться каждый.

Получить доступ к трансляции можно после регистрации на сайте ⤵️

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb