В августе 2024 года «ТКС-холдинг» завершил сделку по приобретению Росбанка. Осенью началась процедура присоединения Росбанка к Т-Банку в качестве филиала. Все клиенты Росбанка переведены на обслуживание в Т-банк.

Ипотечный кредит моего клиента Росбанк передал Т-банку на основании заключенного Договора купли-продажи закладных от 25.10.2024г.

При подаче декларации 3-НДФЛ для получения имущественного налогового вычета по процентам по ипотеке необходимо приложить определённый набор документов. Ситуация с продажей закладной другому банку добавляет нюансов, которые важно учесть.

Основные (стандартные) документы для имущественного вычета по процентам по ипотеке уже предоставлены в налоговую ранее (если вы не первый год получаете имущественный вычет). Повторное их предоставление не требуется.

К стандартному набору документов, требуемых для получения имущественного вычета, относятся:

- Договор купли-продажи жилья или иной договор, подтверждающий переход права собственности (например, договор долевого участия);

- Свидетельство о праве собственности или выписка из ЕГРН;

- Документы, подтверждающие расходы на покупку жилья. Это могут быть платежные поручения, чек, квитанции об оплате или расписка от покупателя.

- Кредитный договор с банком, подтверждающий условия ипотеки;

- График платежей по кредиту, согласованный с банком;

- Справка о выплаченных процентах — её выдает банк, выдавший или обслуживающий ипотечный кредит;

- Справка 2-НДФЛ — от работодателя о доходах и удержанных налогах (если эти данные еще не отражены в ЛК налогоплательщика).

Когда банк продаёт закладную другому банку, для получения имущественного вычета по процентам нужно учитывать следующие нюансы:

1. Необходимо приложить документ, подтверждающий переход права требования по ипотечному кредиту

Уведомление о смене кредитора — документ, который подтверждает, что закладная была передана другому банку. Обычно его направляют заемщику.

Если уведомления нет, то нужно запросить копию Договора купли-продажи закладных (этот документ могут предоставить по запросу).

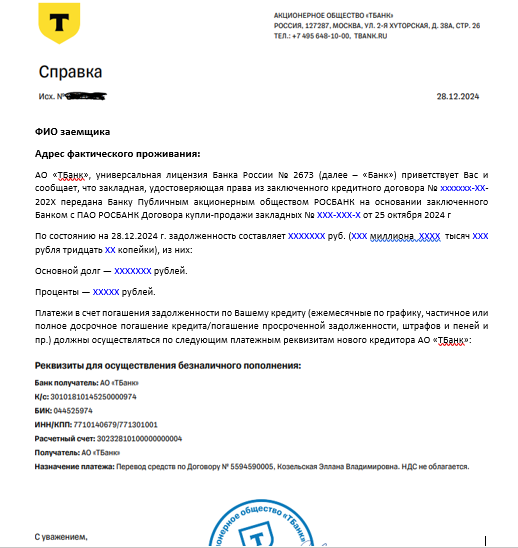

В данном случае Т-банк предоставил Справку, в которой были указаны реквизиты Договора купли-продажи закладных от 25.10.2024 года и величина передаваемых требований (тело кредита и проценты на дату передачи закладной). Этого вполне достаточно.

2. Справки о выплаченных процентах

Если часть процентов выплачивалась первому банку, а затем — банку, купившему закладную, необходимо запросить две справки (по мере возможности, если Росбанк еще предоставляет документы на момент вашего обращения) .

От первого банка — о сумме процентов, выплаченных до момента продажи закладной от Росбанка (до 25.10.2024г.).

От второго банка — о процентах, выплаченных после продажи закладной (с 25.10.2024 до конца года)

В конкретном случае Т-банк предоставил Справку о выплаченных процентах за весь 2024 год, но программное обеспечение Банка не совсем корректно сформировало эту справку и было принято решение прикладывать именно две справки: первую от Росбанка за период 01.01.2024 -24.10.2024 и вторую – от Т-банка за период 25.10.2024-31.12.2024. Для этого у поддержки Т-банка была дополнительно получена соответствующая Справка о выплаченных процентах за период: 25.10.2024-31.12.2024.

Вполне возможно, что после 01.01.2025г. не будет возможности получить отдельно справку о выплаченных процентах в 2024 году Росбанку. Прикладывайте к 3-НДФЛ справку от Т-банка за весь 2024 год, но только проверьте правильность ее формирования, используя график платежей и выписки по счету, с которого списывались проценты.

3. Дополнительные документы

которые лучше приложить к 3-НДФЛ – это новый график платежей по кредиту, выданный Т-банком. Нужно запросить его у поддержки Т-банка.

Ситуация с продажей закладной другому банку не усложняет процедуру получения налогового вычета, если собрать все необходимые документы. Главное — подтвердить переход прав требования и запросить справки о процентах у обоих банков (по мере возможности, если Росбанк еще справку предоставляет на момент вашего обращения) . Следуя указанным рекомендациям, вы сможете избежать запроса дополнительных документов от налоговой, съэкономите время и успешно оформите имущественный вычет.

Как получить имущественный вычет по новостройке: изменения в НК РФ с 2022 года по ДДУ

Нужна помощь с 3-НДФЛ ?

Напишите — короткая консультация бесплатно по имущественному вычету и 3-НДФЛ!

Телеграмм: @odds_nalog

Эл.почта: taxoffx@gmail.com