Многие считают, что плохая кредитная история — это приговор для получения ипотеки. Давайте разберемся, действительно ли все так безнадежно и какие есть варианты решения этой проблемы.

Сначала определимся, что банки считают плохой кредитной историей. Это не только длительные просрочки по кредитам, но и частые отказы других банков, судебные споры или закрытые кредиты с нарушениями. Даже несколько просрочек на пару дней могут снизить ваши шансы на одобрение.

Но не спешите отчаиваться. Банки по-разному оценивают заемщиков. Например, если у вас была просрочка три года назад, но последние два года вы стабильно платите по всем обязательствам — шансы на одобрение ипотеки достаточно высоки.

Рекомендуем подписаться на наш Telegram-канал https://t.me/+TI2cSLaCdn44M2Uy, там много полезного про недвижимость, ипотеку, налоги, материнский капитал. Переходите!

Что можно сделать для повышения шансов на одобрение?

Самый эффективный способ — увеличить первоначальный взнос. Если вместо стандартных 15-20% вы внесете 40-50% от стоимости квартиры, многие банки закроют глаза на прошлые просрочки.

Второй вариант — привлечь созаемщика с хорошей кредитной историей и стабильным доходом. Это может быть супруг, родитель или близкий родственник. Важно, чтобы его доход позволял обслуживать ипотеку.

Обратите внимание на банк, в котором получаете зарплату. Зарплатным клиентам часто делают послабления, даже при не идеальной кредитной истории. Некоторые банки готовы рассмотреть вашу заявку, если вы получаете зарплату у них более 6 месяцев.

Перед подачей заявки обязательно проверьте свою кредитную историю через бюро кредитных историй. Иногда там встречаются ошибки, которые можно исправить. Например, погашенный кредит может отображаться как активный.

Если ситуация сложная, обратитесь к ипотечному брокеру. Он знает банки с более лояльным подходом и поможет правильно подать документы. Да, услуги брокера стоят денег, но это может быть выгоднее, чем получить отказ и испортить историю еще больше.

Не забудьте подписаться на наш Telegram-канал https://t.me/+TI2cSLaCdn44M2Uy — там регулярно публикуем секретные лайфхаки по ипотеке и недвижимости!

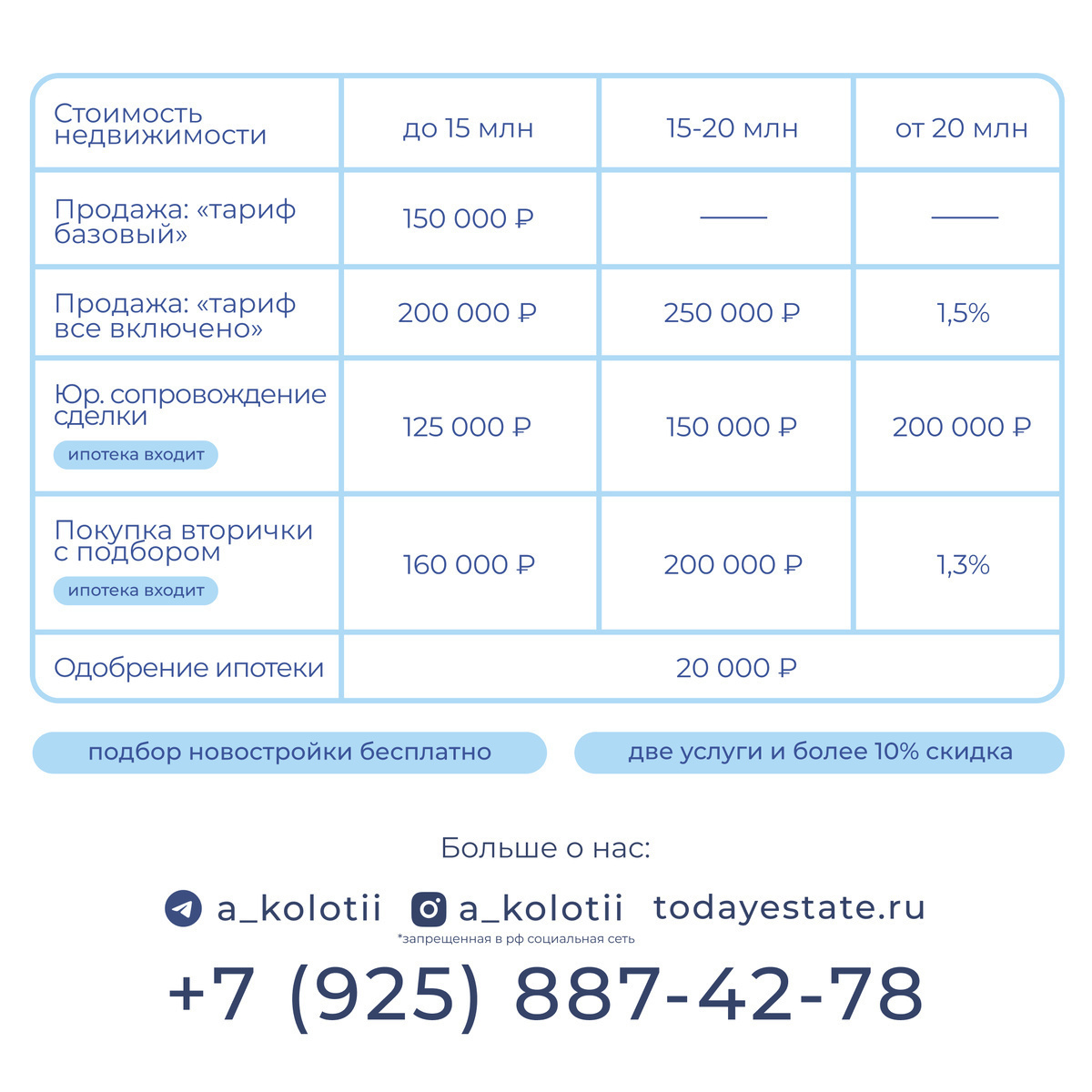

Если Вы планируете продажу или покупку недвижимости в Москве и МО, моя команда с радостью поможет Вам! Качество сделки гарантировано, а цены доступны и открыты для всех.