Ну вот и пролетели два месяца после того как я открыл накопительный счёт в озон банке с приветственной ставкой 23% годовых в первые два месяца, как новому клиенту. Первый месяц у меня получился 15 дней, так посчитал озон, на счёте лежало 50 000 рублей, во второй месяц я добавил ещё 100 000 рублей, теперь подвожу итоги.

Сразу оставляю ссылки на предыдущие статьи про озон счёт, там я подробно рассказывал с какими трудностями я столкнулся и как открывал данный счёт:

После 24 декабря ставка по счёту опустилась до 15% годовых, так как закончилось два месяца приветственного бонуса и я больше этим счётом пользоваться не планирую. Но есть возможности, для того чтобы повысить ставку до 19% годовых можно выполнить одно из двух условий, которые мне не интересны. Да и в целом накопительный счёт с начислением процентов на ежемесячный остаток по ставке 19% годовых мне не особо интересен. Проще открыть вклад на 2-3 месяца по ставке +20% годовых без всяких дополнительных условий. Поэтому я принимаю решение выводить средства с накопительного счёта в озон банке на накопительный счёт в ВТБ с ежедневным начислением процентов на остаток:

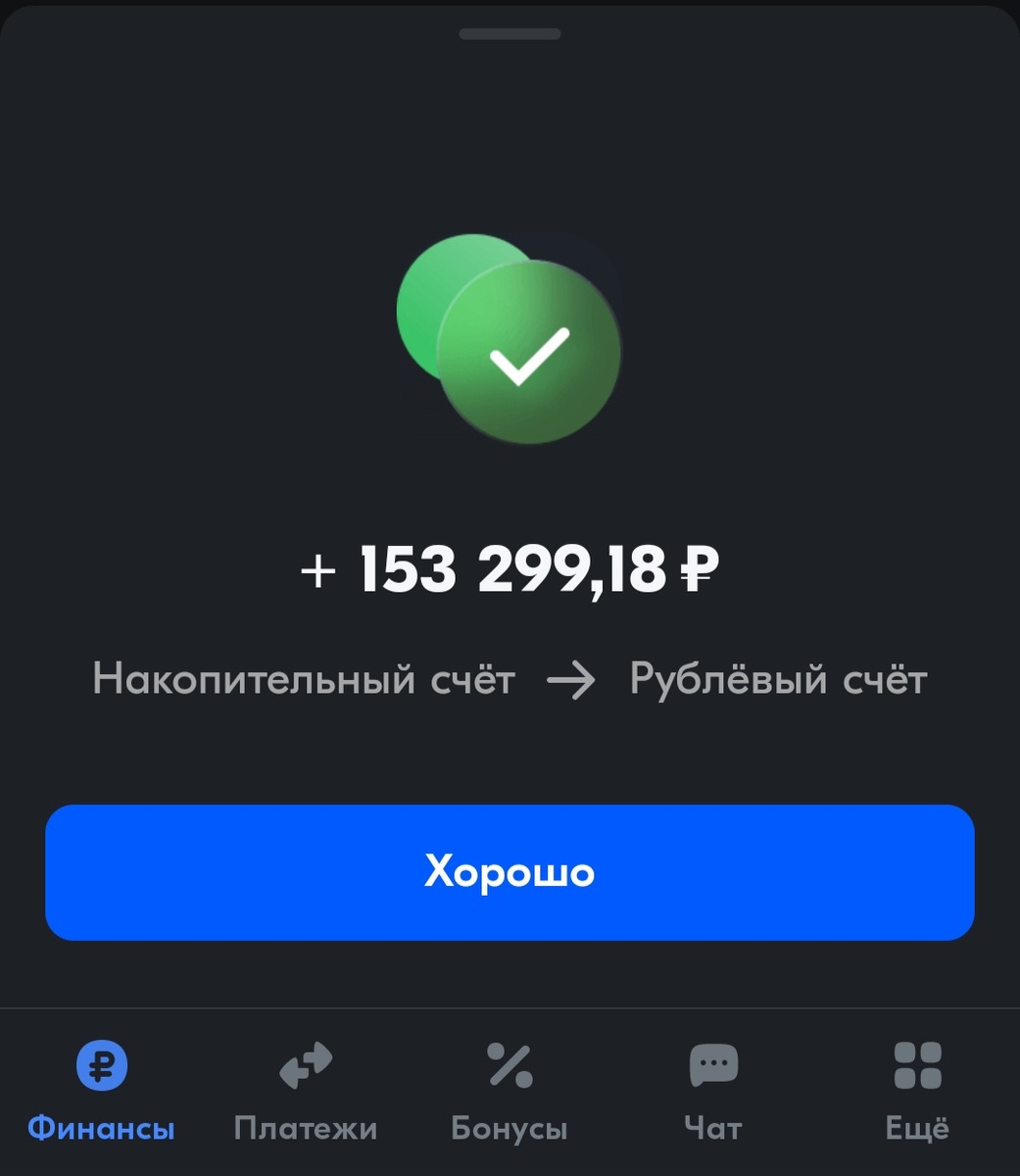

Из данного скрина видно, что таким способом на свои выложенные 150 000 рублей мне удалось заработать 3 299 рублей, с учётом того что за первый месяц я получил всего 471 рубль. Потому что 150 000 рублей лежали там только крайний месяц с 24 ноября по 24 декабря, а первый период был 15 дней с 8 ноября по 24 ноября 2024 года и на счёте было только 50 000 рублей в первый период. Такие высокие ставки мне начинают нравится всё больше, мне уже хочется разместить эти деньги на вклад, или накопительный счёт по ставке более чем 20% годовых, но деньги мне потребуются уже 20 февраля, ведь в этой сумме есть тоже часть кредитных денег, которые будут нужны для закрытия кредитки ВТБ, на которую совершаем ежедневные траты и эти деньги вывести обратно не получится, их получится только проесть и то не сразу. Тут мне нужно хорошенько подумать о своих дальнейших финансовых планах. С одной стороны, чем дольше я думаю тем дальше будет отдаляться планируемая дата закрытия вклада, что мне совсем не на руку, поэтому такое решение я должен был принять ещё вчера, иначе я упускаю свои проценты дохода. С другой стороны, жадничать, бегая за высоким процентом не нужно, можно остаться вообще без дохода, если придётся закрывать вклад досрочно, в случае не правильного расчёта или ещё при каких нибудь непредвиденных обстоятельствах. Возможно лучшим решением будет - оставить эти деньги на накопительном счёте ВТБ под гарантированные 17% годовых и не испытывать судьбу.

Вклад на 2 месяца под 23% годовых

Есть у меня на примете интересный вклад, который можно открыть на 2 месяца под 23% годовых. Попробую посчитать разницу в прибыли если держать 150 000 рублей под 17% или 23% годовых в течении двух месяцев. В первом случае я получу 150000*17%/12*2=4250 рублей, во втором случае 150000*23%/12*2=5750 рублей. Разница составит примерно 1 500 рублей за два месяца, что весьма не плохо, отказываться от лишнего дохода за одинаковое время не хочется, поэтому я склоняюсь к открытию депозита под 23% годовых. Однако большим плюсом накопительного счёта ВТБ является то, что: я смогу воспользоваться деньгами практически без потери процентов в любой день и это очень весомый плюс в моём случае. Мне приходится выбирать повышенный риск с более высоким процентом дохода, либо минимальный риск с гарантированным доходом. Риск лично для каждого индивидуальный, кому то вкладываемые деньги могут не потребоваться и через полгода, а кому то внезапно понадобятся через неделю, жизненная ситуация у всех бывает разная, я считаю это главное условие для такого выбора.

Какой вариант выберу я? Обязательно поделюсь в следующих статьях, чтобы не пропустить подпишитесь на мои Дзен и телеграмм каналы: