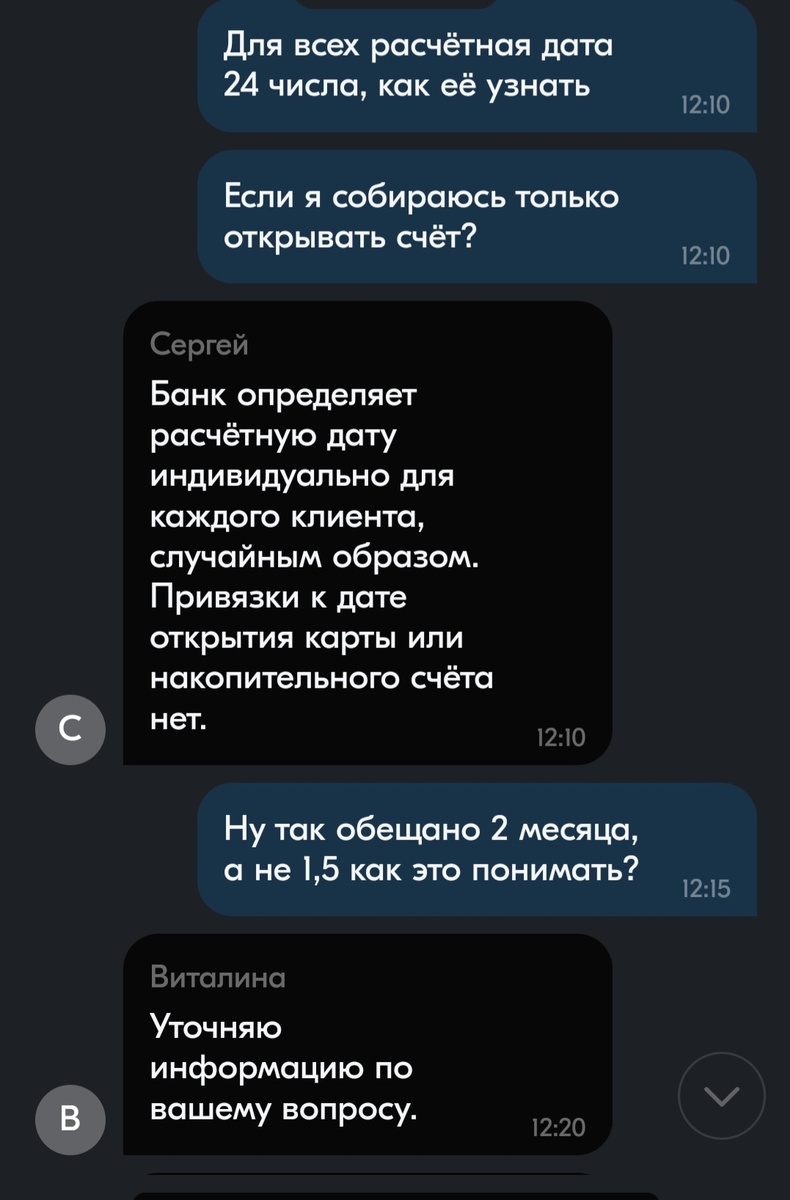

Накопительный счёт под 23% годовых я открыл 8 ноября, по условиям озон, такая ставка действует первые два месяца, для новых клиентов. Но есть один нюанс, озон банк расчётную дату выбирает индивидуально для каждого клиента случайным образом и это не шутка. При открытии такого счёта я так же столкнулся с некоторыми трудностями:

После выхода первой статьи одна из моих подписчиц в комментариях задала вопрос: почему расчётный период такой странный? И я решил в этом разобраться, мне расчетную дату поставили 24 ноября, а это на 15 дней меньше чем месяц. Пишу свои вопросы в чат поддержки озон банка, по поводу расчётной даты и ответ меня просто убил:

Вы представляете? Значит я открыл счёт 8 ноября и рассчитывал на два месяца, я специально открыл накопительный счёт в озон банке в начале месяца, предполагая, что первые два месяца могут быть, например: ноябрь, декабрь и если открыть счёт в конце ноября, то от первого месяца останется несколько дней, но я ни как не мог подумать, что дата определяется случайным порядком. Не знаю открыла ли такой счёт та девушка, но я думаю она тоже была удивлена не меньше моего, я сразу об этом написал ей в комментариях. Раз я взял на себя такую ответственность - писать про деньги, я стараюсь предоставлять максимально актуальную информацию по продуктам банков, которые проверяю лично сам, вкладывая свои кровные деньги. Поэтому если вам что то не понятно задавайте вопросы и я постараюсь найти на них ответы из официальных источников.

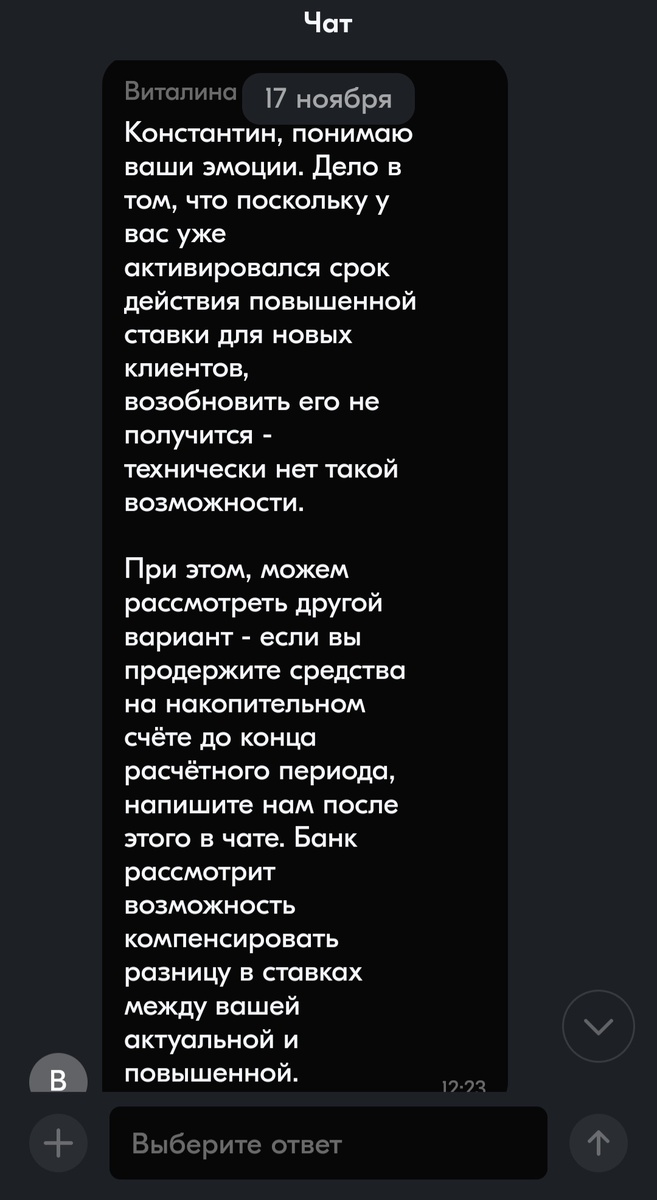

Ну и вот что мне ответили на мои претензии:

Но тут нужно учитывать, что начисление процентов по счёту делается на минимальный ежемесячный остаток. То есть для компенсации я должен продержать деньги на счёте третий месяц до 24 января 2025 года и скорее всего озон банк посчитает 15 дней по ставке 23% годовых и 15 дней по ставке 15% годовых.

Считаем (23+15)/2=19% годовых в среднем, я могу рассчитывать за третий месяц на счёте. Вот на такие уловки идут банки для привлечения клиентов, скорее всего озон банку очень сложно конкурировать с гигантами в этой индустрии и у них нет другого выхода, приходится идти на такие действия, но мне то что с этого? Я буду открывать счета где платят больше. Название банка меня интересует меньше всего и на вряд-ли я буду пользоваться данным счётом после первых двух месяцев. Тем более в декабре под новый год банки будут давать праздничные ставки по вкладам, некоторые люди надеются увидеть ставку в 30% годовых и в этом есть какой - то смысл. Считаю, что в декабре по вкладам мы увидим ставку выше ключевой на несколько процентов.

Второй расчетный период у меня с 24 ноября по 23 декабря и он самый жирный, озон обещает 23% годовых на целый месяц. Для того чтобы не профукать столь щедрое предложение я пополняю счёт 23 ноября за день до окончания первого периода, который закончится 24 ноября, для того чтобы деньги пролежали целый месяц, потому что счёт с начислением процентов на ежемесячный остаток, а не на ежедневный - это стоит понимать.

Ради этого я пошёл на не большой риск и оставил себя без свободных средств на 3 дня, ни когда так не делайте, я вам этого не советую. При каком либо негативном сценарии мне придётся закрывать вклад досрочно или снимать деньги с озон счёта и терять свои проценты дохода. Деньги я взял с накопительного счёта в ВТБ банке с начислением процентов на ежедневный остаток по ставке 16% годовых:

Я писал ранее, этот счёт является своего рода общаком на котором аккумулируются свободные средства, пока мы проедаем кредитную карту этого же банка. Так же с этого счёта гасятся все платежи по кредиткам и лежат свободные 50 000 рублей, которыми я обнуляю лимиты по кредитным картам в Т - Банке и Альфа банке и ещё я с этого счета беру средства на непредвиденные расходы. Теперь на всё про всё у меня осталось 2 986 рублей:

Ни когда так не делайте, всегда прорабатывайте пути отхода в случае каких либо форс мажорных обстоятельств. У меня очень гибкая личная финансовая система, которая оттачивалась годами, я выход найду на меня не ровняйтесь.

Всё это демонстрирует лишь то: на сколько гибко можно управлять своими финансами и получать ещё больше прибыли с тех денег которые у меня есть в обороте, тем более при таких высоких ставках как сейчас. При ставке 7% годовых, я бы навряд ли стал так рисковать, а вот при ставке 23% годовых я готов на многое.

Тем более 26 ноября закрывается мой вклад в Альфа банке открытый ещё 26 июля 2024 года по ставке 17% годовых:

После его закрытия деньги пойдут на ВТБ счёт и будут дальше там лежать на случай каких либо трудностей.

Думаю три дня я проживу без свободных денег (продукты и ежедневные траты по кредитке ВТБ естественно) и закидываю 100 000 рублей в озон банк на накопительный счёт под 23% годовых:

Спокойненько жду до 23 декабря, по моим подсчётам я должен буду получить от озона 150471,31*0,23/12=2884 рублей за месяц, плюсом в декабре у меня заканчивается два вклада с кредитных каруселей на финуслугах:

И начисляться проценты с накопительного счёта в ВТБ в размере 2 047 рублей. Таким образом суммарный гарантированный пассивный доход за декабрь составит: 2047+2884+7201+430=12562 рубля и это не считая дивидендов и купонов с брокерских счетов. Озон мне выплатил проценты за первый период и обещает 2 827,87 рублей за второй период, это конечно чуть меньше моих расчётов, но всё же похоже на 23% годовых:

На фондовом рынке дела обстоят так себе, поэтому я компенсирую всё это с помощью кредитных каруселей и вкладов. Инвестор должен подстраиваться под текущие условия, иначе в суровых реалиях выжить очень трудно, вся эта банковская система и тем более фондовый рынок сожрёт вас с потрохами и вы останетесь в одних трусах и то если повезёт. Моя цель на данный момент, не приумножить свой капитал, а как то сохранить хотя бы своё, высокая инфляция сжирает наши деньги без всяких заморозок вкладов и прочей чепухи, которую распространяют паникёры. Мало кто говорит про инфляцию, которая способна любого раздеть до трусов, в очень не простое время мы с вами живём. На этом я заканчиваю и прошу вас подписаться на мой дзен канал.

Так же у меня есть телеграмм, где я оперативно публикую свои покупки на фондовом рынке: