После досрочного погашения кредита, Сбербанк отказался возвращать часть стоимости страхования, сославшись на условия... Но Финансовый уполномоченный встал на сторону клиента!

Рассмотрим ситуацию на конкретном примере. Клиентом было подписано «Заявление на участие в Программе страхования №10 «Защита жизни и здоровья Заемщика». Плата за участие в Программе страхования составила 59 281,44 руб. Срок страхования 60 мес.

Правовые аспекты и анализ документов

В соответствии с частью 10 статьи 11 Закона № 353-ФЗ в случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 Закона № 353-ФЗ, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения части 10 статьи 11 Закона № 353-ФЗ применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

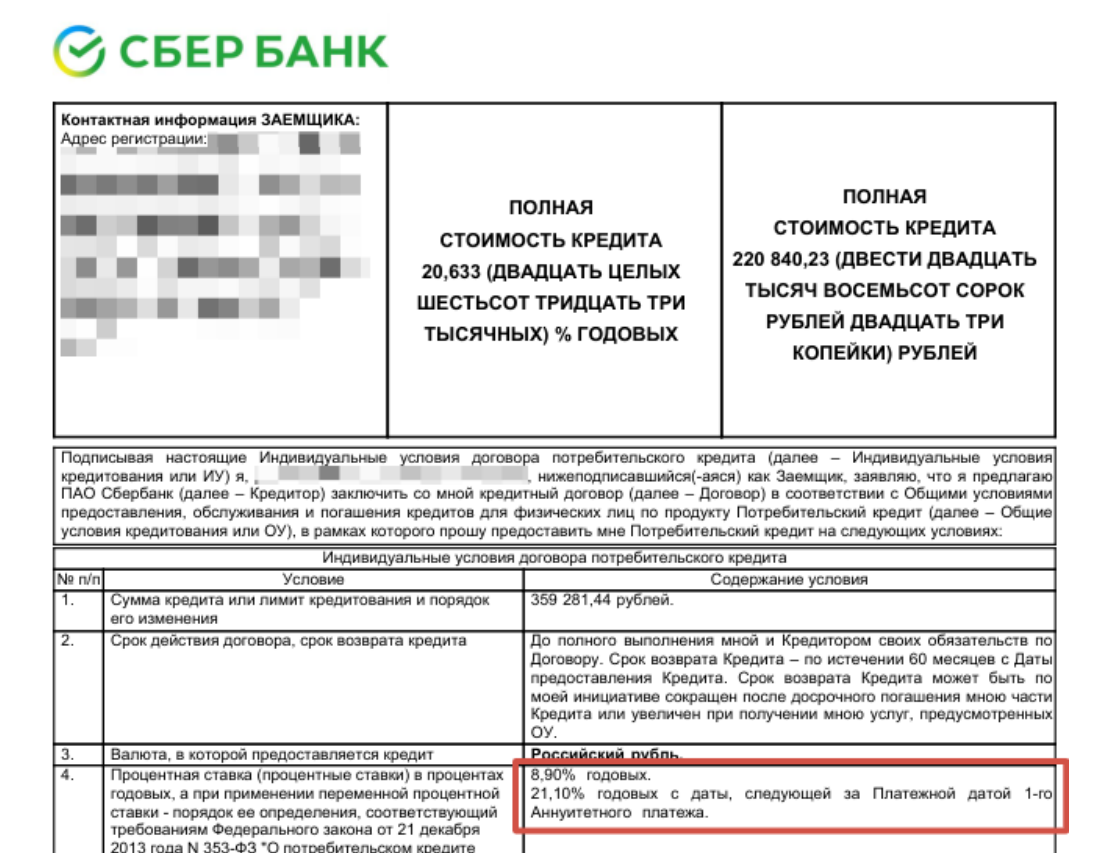

Для начала нужно понять, влияла ли страховка на % ставку по кредиту. Для этого смотрим на п. 4 кредитного договора (в приведенном примере, страховка на % ставку НЕ влияла)

Далее нужно проанализировать сам договор страхования.

Разберем подробно договор страхования

13.07.2022 со Счета Заявителя списаны денежные средства в размере 59 281 рубль 44 копейки в качестве платы по Договору страхования, что подтверждается Выпиской по Счету.

20.05.2023 обязательства по Кредитному договору исполнены Заявителем в полном объеме досрочно, что подтверждается справкой о задолженностях заемщика по состоянию за 15.11.2024.

Обращение Заявителя от 08.11.2024 зарегистрировано Финансовой организацией за номером 00000000000000.

Финансовая организация в ответ на Заявление направила Заявителю смс-сообщение следующего содержания: «Имя Отчество, мы рассмотрели ваше обращение №241108-7000-204931 от 08.11.2024. Согласно Условиям участия в программе добровольного страхования. Полное досрочное погашение кредита не является основанием для возврата денежных средств. СберБанк»

В соответствии с пунктом 1 Заявления на страхование страховыми рисками признаются:

- «1.1. «Временная нетрудоспособность в результате заболевания»;

- 1.2. «Временная нетрудоспособность в результате несчастного случая»;

- 1.3. «Госпитализация в результате несчастного случая»;

- 1.4. «Первичное диагностирование критического заболевания»

- 1.5. «Смерть»;

- 1.6. «Инвалидность 1 или 2 группы в результате несчастного случая или заболевания».

Пунктом 6 Заявления на страхование предусмотрено, что выгодоприобретателями являются:

«- по всем страховым рискам (за исключением страховых рисков «Смерть», «Инвалидность 1 или 2 группы в результате несчастного случая или заболевания»), указанным в Заявлении на страхование, является Застрахованное лицо (а в случае его смерти – наследники Застрахованного лица).

- по страховым рискам «Смерть», «Инвалидность 1 или 2 группы в результате несчастного случая или заболевания» – Банк в размере непогашенной на Дату страхового случая задолженности застрахованного лица по потребительскому кредиту (как эти термины определены Условиями участия), предоставленному Банком по кредитному договору, сведения о котором указываются в Договоре страхования. В остальной части (а также после полного досрочного погашения Задолженности Застрахованного лица по Потребительскому кредиту) Выгодоприобретателем по Договору страхования является Застрахованное лицо (а в случае его смерти – наследники Застрахованного лица).».

Согласно пункту 3 Заявления на страхование «Плата за участие в Программе страхования рассчитывается по следующей формуле: Страховая сумма, указанная в п. 4.1 Заявления * тариф за участие в Программе страхования * (Количество месяцев согласно п. 2.2. Заявления/12). Тариф за участие в Программе страхования составляет 3.3% годовых».

Пунктом 4.1 Заявления на страхование предусмотрено, что страховая сумма составляет 359 281 рубль 44 копейки.

Соответственно, плата за подключение к Программе страхования составляет 59 281 рубль 44 копейки (359 281 рубль 44 копейки × 3,3% × 60 / 12).

Согласно пункту 6.1 Договора страхования размер страховой премии устанавливается в отношении каждого застрахованного лица отдельно за весь срок действия в отношении него Договора страхования. При этом для расчета страховой премии используются условия страхования, устанавливаемые в отношении конкретного застрахованного лица (страховая сумма, срок действия Договора страхования в отношении застрахованного лица).

Согласно пункту 6.2. Договора страхования страховая премия рассчитывается по следующей формуле: страховая сумма * страховой тариф по соответствующей Программе страхования * срок действия Договора страхования (в месяцах) / 12. При этом неполный месяц принимается за полный, страховая премия округляется до копеек по методу «математического округления», при котором округление происходит к ближайшей целой копейке.

Согласно пункту 6.3.2 Договора страхования страховой тариф рассчитывается страховщиком и составляет по Программам страхования № № 5-10: 1,3 % в год.

Таким образом, в соответствии с пунктом 6.2 Договора страхования страховая премия в отношении Заявителя по Договору страхования составляет 23 353 рубля 29 копеек, исходя из расчета: 359 281 рубль 44 копейки * 1,3 % * 60 / 12.

Таким образом, денежные средства в размере 23 353 рубля 29 копеек, уплаченные Заявителем, являются страховой премией.

Соответственно, плата за подключение к Программе страхования в размере 59 281 рубль 44 копейки состоит из страховой премии в размере 22 187 рублей 90 копеек и вознаграждения банка в размере 35 928 рублей 15 копеек (59 281 рубль 44 копейки - 23 353 рубля 29 копеек).

Следовательно, в рамках услуги по подключению к Программе страхования Заявителю оказывается комплекс услуг, включающий услугу по страхованию, оказываемую страховщиком, и услугу по организации страхования (далее – Услуга по организации страхования), оказываемую Финансовой организацией.

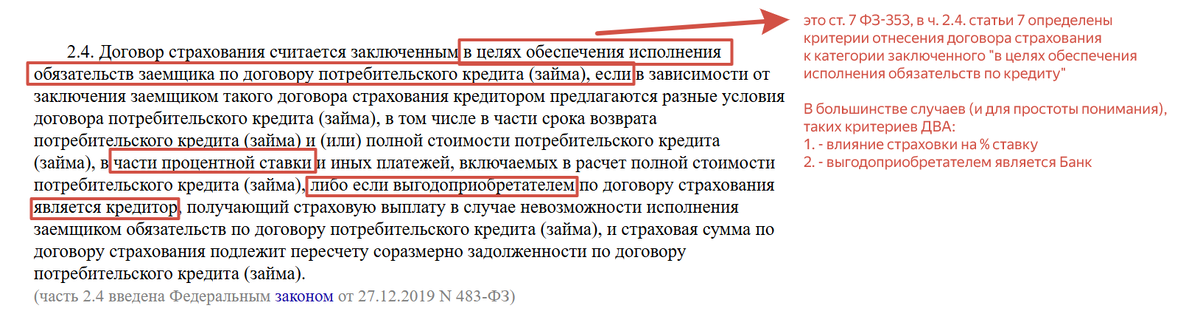

При анализе "Договора страхования" мы видим, что выгодоприобретателем по некоторым рискам, является Банк! При этом в "Памятке" указывается на невозможность возврата платы за страхование по истечении 14 календарных дней, что вступает в противоречие с Федеральным законом (ч 2.4. ст. 7 ФЗ-353)

При этом Закон № 353-ФЗ не выделяет в рамках договора страхования, заключенного в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), риски, полностью или в части служащие целям обеспечения исполнения обязательств по договору потребительского кредита (займа), и риски, не преследующие такую цель.

Данные разъяснения также отражены в информационном письме Банка России от 13.07.2021 № ИН-06-59/50 о возврате части уплаченной страховой премии по отдельным страховым рискам при досрочном исполнении заемщиком обязательств по договору потребительского кредита (займа).

Заявление в банк о возврате части стоимости страхования при досрочном погашении кредита

Первое, что необходимо сделать - это обратиться в Банк с требованием о возврате денежных средств (ниже пример заявления)

В ответ на Заявление, банк ответил отказом...

Положительное решение Финансового Уполномоченного по вопросу возврата части стоимости страхования при досрочном погашении кредита (Сбербанк)

Как итог, Финансовый уполномоченный встал на сторону потребителя: "Взыскать с ПАО Сбербанк в пользу "ФИО" денежные средства, удержанные ПАО Сбербанк в счет платы за дополнительную услугу при предоставлении кредита по договору потребительского кредита, в результате оказания которой "ФИО" стал застрахованным лицом по договору страхования, в размере 31 653 (тридцать одна тысяча шестьсот пятьдесят три) рубля 56 копеек".

Получить консультацию можно по телефону № +79774440050 (Сергей), Телеграм: https://t.me/ToBanksRU