Среди акций выделяют акции роста и дивидендные истории. Первые позволяют инвестору заработать на росте стоимости, вторые - за счет дивидендной доходности. Для каждого типа ценных бумаг предусмотрена отдельная методика прогноза справедливой стоимости. Как правило, для акций роста используется модель дисконтирования денежных потоков (DCF), а в случае с дивидендными компаниями - модель дисконтирования дивидендов (DDM). Сегодня мы расскажем, как научиться быстро и легко рассчитывать справедливую стоимость акций роста с помощью DCF модели на примере HeadHunter (HEAD).

Большая часть начинающих инвесторов теряет интерес к DCF модели сразу после знакомства с формулой определения стоимости акций с помощью дисконтированных денежных потоков. По этой причине мы не будем её здесь приводить, а постараемся простыми словами объяснить её значение. Стоимость компании по методу дисконтированных денежных потоков определяется путем сложения её прогнозных свободных денежных потоков, как правило, за предстоящие 5 лет, скорректированных на темпы обесценения денег, и терминальной стоимости.

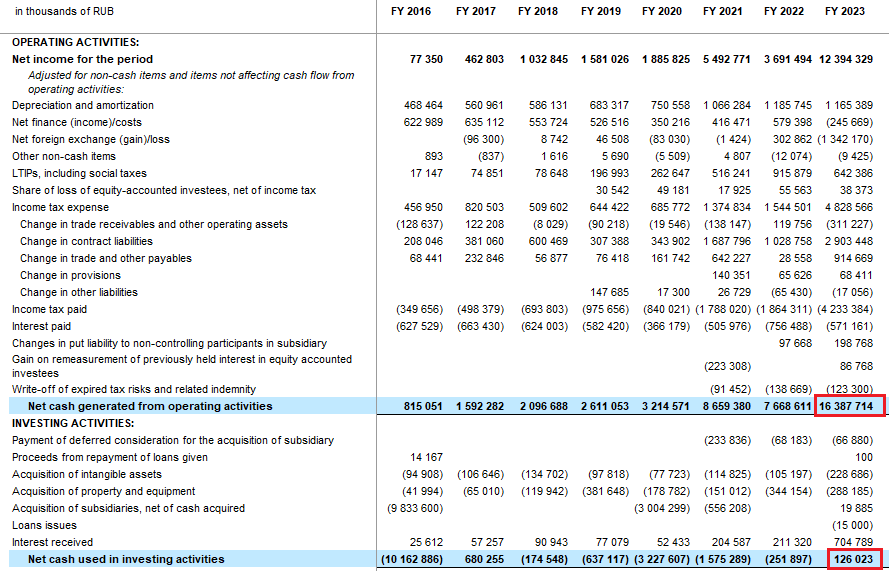

Самым сложным элементом этой формулы является Свободный денежный поток или FCF (free cash flow), который определяется как денежные средства, полученные от операционной деятельности, за вычетом капитальных расходов. Так, FCF компании HeadHunter за 2023 год = 16 387 714 тыс. руб. + 126 023 тыс. руб. = 16 513 737 тыс. руб. (см. рисунок ниже) Обратите внимание, что у Хедхантера сальдо от инвестиционной деятельности положительное, поэтому мы его прибавляли, а не отнимали.

Однако, не все компании готовят кэш флоу или публикуют его каждый квартал, как HeadHunter. Соответственно, инвестор без отчета о движении денежных средств не сможет академически рассчитать FCF ни напрямую, ни через EBITDA или чистую прибыль:

- FCF = EBITDA - Налог на прибыль - Капитальные расходы - Изменения в оборотном капитале.

- FCF = Чистая прибыль + Процентные расходы + Амортизация - Капитальные расходы - Изменения в оборотном капитале.

Ведь, "изменения в оборотном капитале" отражаются исключительно в Cash flow. А на примере HeadHunter там отражена существенная сумма за 2023 год - 3 558 245 тыс. руб. (см. рисунок ниже)

Тем не менее, проблема с отсутствием Cash Flow не пугает опытных инвесторов. Дело в том, очень усредненно и на большой статической выборке оказалось, что процентные расходы и амортизация компенсируют капитальные расходы и изменения в оборотном капитале. Соответственно, для расчета стоимости компании методом DCF можно заменить FCF на чистую прибыль без дополнительных корректировок.

Итак, на примере компании Хедхантер построим её свободные денежные потоки на пять прогнозных лет на основе свободного денежного потока за 2023 год в размере 16 513 737 тыс. руб. Для удобства разделим его на 55 100 000 акций HeadHunter и получим свободный денежный поток на акцию за 2023 год в размере 300 руб. Также, будем использовать следующие допущения:

- руководство HeadHunter прогнозирует, что будет расти по 25% ежегодно, соответственно, каждый очередной прогнозный период будет больше предыдущего на 1,25х;

- текущую ставку дисконтирования или обесценения возьмем на уровне 15% исходя из рекомендации использовать ставку 5-ти летних облигаций федерального займа, таким образом, в первый год прогнозного периода денежных поток обесценится в 1,15 раз, второй - 1,15*1,15, третий - 1,15*1,15*1,15, четвертый - 1,15*1,15*1,15*1,15 и пятый - 1,5*1,15*1,15*1,15*1,15;

Осталось посчитать терминальную стоимость. Есть сотни разных способов её расчета. Но брокерские дома и профессиональные инвесторы используют формулу Гордона. Терминальная стоимость = (последний годовой денежный поток × (1 + ставка роста))/(ставка дисконтирования - ставка роста). При этом, под ставкой роста понимается долгосрочный уровень инфляции, но не выше исторических темпов роста валового внутреннего продукта. Судя по таргетам брокерских домов, как правило, используется ставка роста 1%.

В итоге получим ряд из пяти денежных потоков, увеличенных на ежегодные темпы прироста выручки и сниженных на ставку дисконтирования. Для определения справедливой стоимости необходимо к сумме дисконтированных денежных потоков за 5 лет прибавить терминальную стоимость по формуле Гордона. В итоге получим справедливую стоимость акций HeadHunter на уровне 5224 рублей.

Дополнительно мы рассчитали справедливую стоимость компании исходя из чистой прибыли Хедхантера 12 394 329 тыс. руб. за 2023 год или 225 рублей на акцию (12 394 329 тыс. руб. / 55 100 000 акций) . Как видите, справедливая стоимость получилась более консервативная - 3 918 рублей. Таким образом, при наличии отчета о движении денежных средств используем свободный денежный поток, при отсутствии - чистую прибыль.

Также, отмечаем, что денежный поток следует дополнительно корректировать на факторы, которые меняют правила игры для оцениваемой компании. Например, при расчете справедливой стоимости HeadHunter использовался свободный денежных поток за 2023 год. Но тогда эмитент платил по общей схеме налог на прибыль 20% и отчислял 30,5% от фонда оплаты труда во внебюджетные фонды. При этом, в 2024 году компания редомицилировалась в Россию и получила статус IT-компании, для которых предусмотрены льготные нулевая ставка налога на прибыль и 7,6% взносы с фонда оплаты труда. А это экономия порядка 4 млрд. рублей в 2024 году, которую целесообразно заложить в модель. Однако, с 2025 по 2030 годы ставка для IT-компаний вырастет с 0 до 5%. И это также нужно учесть в прогнозных значениях на 2025-2030 годы. Поэтому, те инвесторы, которые раньше других просчитают все эти нюансы, быстрее других определят справедливую стоимость и получат больший апсайд.

А для ленивых, кто не хочет самостоятельно строить DCF модели в Excel, советуем воспользоваться калькулятором Calkoo. Здесь достаточно заполнить только свободный денежный поток или чистую прибыль на акцию (в нашем примере с HeadHunter это 300 рублей), указать ставку дисконтирования (текущая 15%), ожидаемые темпы роста выручки в прогнозный период (для HeadHunter это 25%), срок модели (как правило, 5 лет) и вечную ставку роста (как правило, 1%). И получим тот же результат (5 224 рубля), что и в Excel-модели DCF.