Цены на пшеницу продолжают оставаться на высоком уровне, так как сельхозпроизводители сдерживают продажи в ожидании их дальнейшего повышения, при этом экспортеры испытывают дефицит сырья для декабрьских отгрузок. Аналитики прогнозируют активизацию экспорта в ближайшие два месяца в связи с квотированием зерна с февраля 2025 года. В сегменте подсолнечника и сои начался спад и уже наступило предновогоднее затишье.

Пшеница держит цену

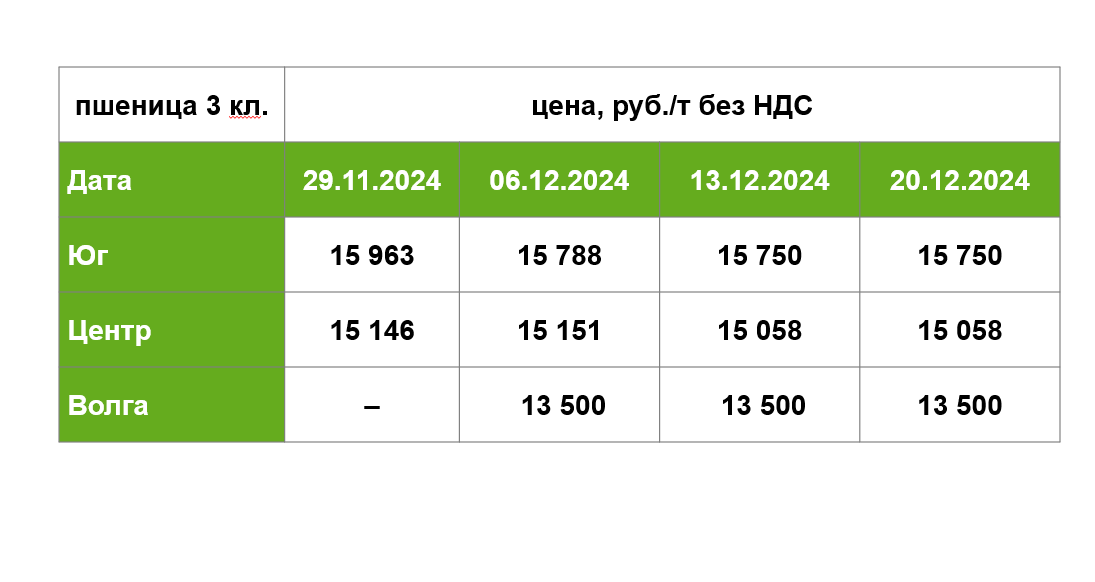

Цены на пшеницу на базисе СРТ в декабре остаются на повышенном уровне. В первую очередь этому способствует позиция агропредприятий, которые не спешат продавать сырье, а ожидают дальнейшего роста цен в условиях ограниченных запасов на Юге и в Центре России. На 1 ноября запасы пшеницы ниже аналогичного периода 2023 года на 20%, а на Юге России — на 25% из-за активных отгрузок на экспорт с начала сезона.

При этом экспортеры имеют не самые лучшие условия для декабрьских поставок и вынуждены закупать пшеницу под текущие контракты на уровне 17 800 руб./т без НДС, и возможно, что это не предел, так как с 15 февраля по 30 июня 2025 года будет действовать экспортная квота в объеме 10,6 млн тонн, что может активизировать экспорт в ближайшие два месяца.

В поддержку прогноза на увеличение стоимости пшеницы говорит и тендерная активность в Африке и на Ближнем Востоке, а также ухудшение прогнозов урожая пшеницы и ячменя в Австралии на фоне засушливой погоды. По данным национальных источников, экспорт этой страны окажется заметно ниже текущих оценок Минсельхоза США (USDA).

Динамика цен на пшеницу по регионам

Ячмень почти закончился

Рынок ячменя повторяет сценарий повышения цен на пшеницу. Запасы и экспортный потенциал снизились, превышение спроса над предложением позволяет сельхозтоваропроизводителям сдерживать продажи в ожидании высоких цен. Падение поставок из России на фоне введения нулевой квоты с 15 февраля 2025 года может привести к некоторому ускорению темпов экспорта в ближайшие два месяца. Хотя с учетом активного старта в июле-ноябре и снижением валового сбора экспорт в декабре может достигнуть только 200 тыс. тонн, что станет худшим показателем для этого месяца с 2016 года. Фактически реализация ячменя все более фокусируется на внутренний рынок, который дает выгодную цену выгоднее.

Тем не менее мировой рынок также имеет тенденцию к повышению стоимости ячменя. Так, тендер Иордании подтверждает скачок цен на ячмень до $249 за тонну CIF (+$23 к сентябрьской закупке) на фоне почти исчерпавшего себя экспортного потенциала России. Спрос на ячмень в качестве культуры альтернативной кукурузе отмечается и на внутреннем рынке Евросоюза.

Динамика цен на ячмень по регионам

Экспортная привлекательность кукурузы падает

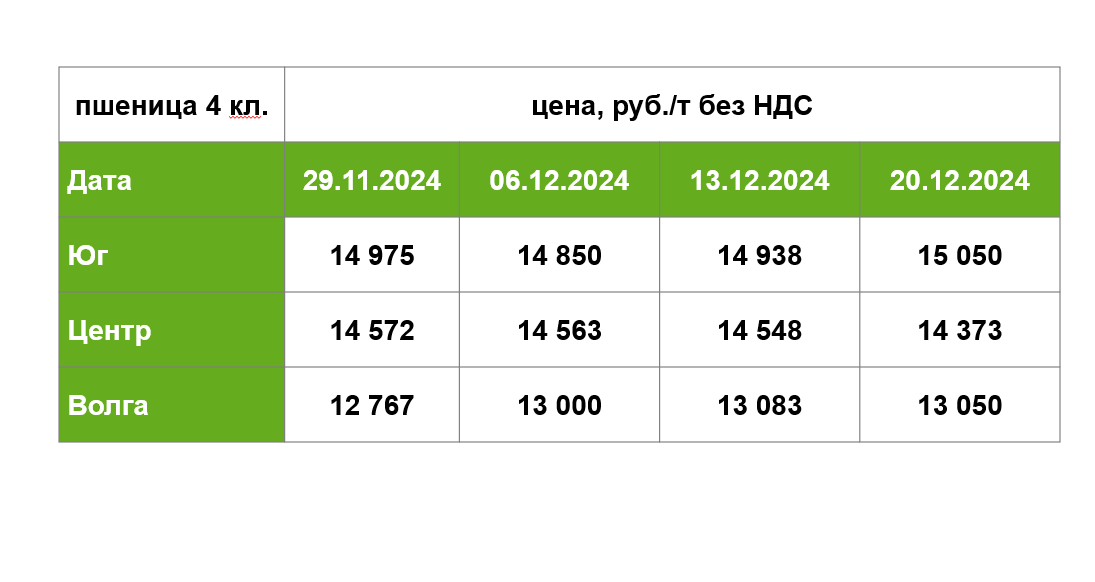

Рост спроса на внутреннем рынке поддерживает цену на кукурузу. Запасы культуры в Южном и Северо-Кавказском федеральных округах оцениваются на 40–50% ниже прошлого сезона, но при этом ее запасы в целом по России на 1 ноября превышают прошлогодние уровни на 21%, и на 64% — в ЦФО на фоне своевременной уборки в сравнении с 2023 годом. На понижение играет пересмотр оценок урожая в России в связи с более высокой урожайностью в восточных регионах страны. Тем не менее предложение до 15,5–16 тыс. руб./т без НДС со стороны крупнейших животноводов ухудшает привлекательность экспорта.

Вероятным сценарием будет постепенное затухание экспортных отгрузок на фоне стабильной цены на экспортном базисе. Сейчас экспортная ликвидность кукурузы сосредоточена на каспийском базисе, где возрастает иранский спрос в преддверии введения нулевой квоты на вывоз ячменя и кукурузы из России. На рынке наблюдается рост фактических цен сделок выше официального прайсового уровня (17 тыс. руб./т без НДС).

На мировом рынке одновременно присутствуют как предпосылки к снижению цены на кукурузу в виду очень благоприятных погодных условий в Бразилии и Аргентине, где ожидают рекордный урожай кукурузы и сои в 2025 году, так и к увеличению стоимости после резкого повышения прогноза потребления кукурузы в сезоне 2024/25 в Бразилии, Евросоюзе и США Минсельхозом США (USDA), который также значительно снизил прогноз конечных запасов — на 8 млн тонн, до 296 млн тонн.

Динамика цен на кукурузу по регионам

Переработчики снижают закупочные цены на подсолнечник

Цены на подсолнечник в российских регионах ожидаемо пошли вниз после того, как Минсельхоз объявил о резком повышении декабрьской ставки на экспорт подсолнечного масла. На снижение цен повлияло и улучшение итоговых результатов урожая до 15,7–15,8 млн тонн. На этом фоне заводы, ряд из которых уже создал комфортный запас сырья для работы, попытались снизить закупочные цены на 3–5 тыс. руб./т, но часть фермеров еще пытается придержать урожай и повлиять на стоимость сырья. Ликвидность на внутреннем рынке постепенно сводится к минимуму, семечку приобретают заводы, еще не выполнившие месячный план по закупкам. До конца декабря количество сделок, вероятно, будет не очень большим. Предприятия в основном выходят с предложениями ниже 40 тыс. руб./т без НДС (CPT), но аграрии еще не готовы к такой цене и рассчитывают на ее повышение ближе к январю-февралю 2025 года. Маслозаводы уже переключаются на новые январские контракты по маслу с учетом более высокой пошлины и, как следствие, готовятся к дальнейшему снижению стоимости сырья. И хотя после завершения новогодних праздников из-за повышения спроса среди переработчиков, цена на сырье может вырасти, надеяться сейчас на увеличении рублевых цен на подсолнечник не приходится.

В пользу продолжения падения цен на подсолнечник говорит и мировой рынок, а именно стоимость соевого масла, формирующая аномальный дисконт к альтернативам (подсолнечное, пальмовое масло). Кроме того, Минсельхоз США (USDA) повысил оценки урожая на Украине, а также показатели по экспорту масла (до 5 млн тонн) и шрота (до 4,1 млн тонн), что составит высокую конкуренцию российским поставщикам.

Динамика цен на подсолнечник по регионам

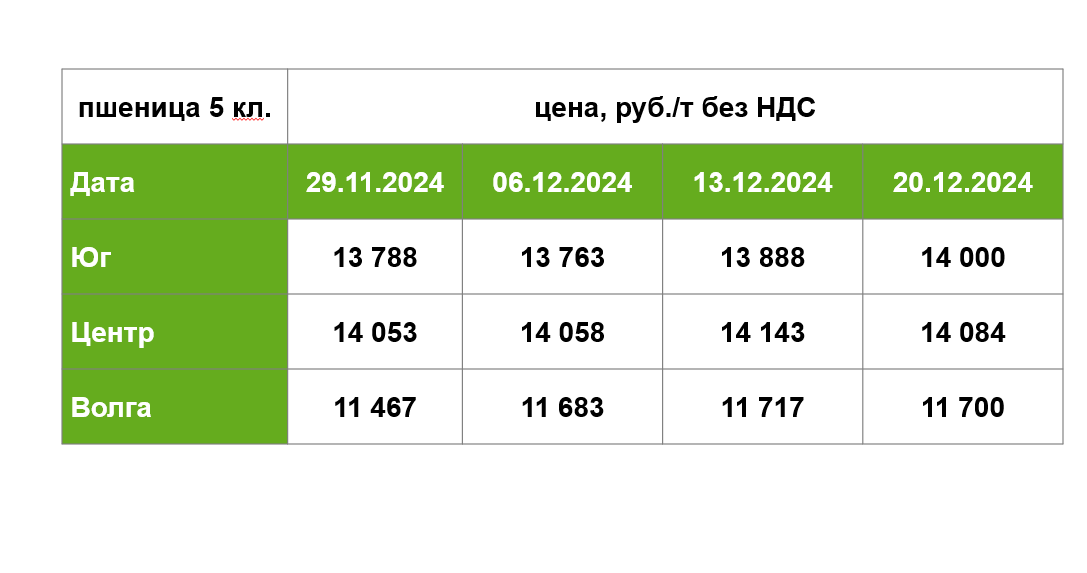

Урожай сои стал рекордным

Завершилась уборка сои, подтвердив прогноз рекордного объема урожая в целом по России – свыше 7 млн тонн в зачетном весе. Такое изобилие на внутреннем рынке привело к некоторому снижению цен, поскольку большинство заводов комфортно закупились с сентября по ноябрь и теперь рассчитывают на приобретение бобов с высоким содержанием протеина не дороже 46 тыс. руб./т с НДС (CPT), а иногда и дешевле. В то же время ожидается, что и стоимость соевого масла пойдет вниз на фоне резкого удешевления в последние недели подсолнечного, что может сказаться на цене закупки сырья только в сторону понижения.

На мировом рынке намечается похожая тенденция на фоне крайне благоприятных погодных условий в Бразилии и Аргентине для рекордных урожаев кукурузы и сои в 2025 году и высокого предложения соевого масла из этих стран. Кроме того, Китай изменил прогноз по импорту растительных масел в сезоне 2024/25 в сторону снижения, главным образом за счет рапсового масла. Сыграть на повышение цен в соевом сегменте могут только планы по увеличению экспортной пошлины на пальмовое масло в Индонезии для субсидирования программы по производству биодизеля.

Динамика цен на сою по регионам

*При написании статьи использована аналитика цен на урожай поле.рф