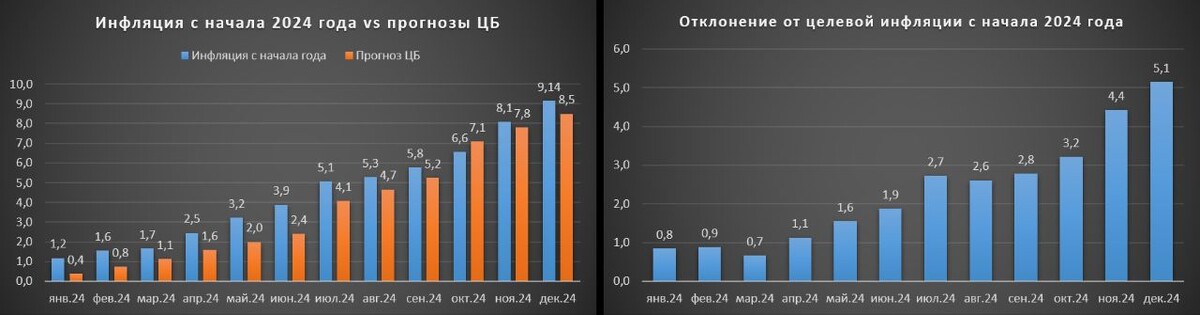

На текущей неделе выходила оперативка по инфляции внутри года и деловым ожиданиям в бизнесе. Главное событие — это конечно же неожиданное решение по ключевой ставке ЦБ. Итак, инфляция растет с начала года быстрее прогноза ЦБ, разворота пока не видно.

Недельные данные очень волатильны и изменчивы, а вот цифры с начала года показательны: +9,14% с начала декабря vs 8,1% в ноябре. Если в ноябре инфляция не выходила за пределы последнего прогноза ЦБ (8,5%), то в декабре инфляция уверенно пробила планку ЦБ. За полный декабрь цифры будут еще больше. Отклонение от целевого таргета ЦБ по инфляции достигло нового рекорда внутри года +5,1% в декабре vs +4,4% в ноябре.

Инфляционные ожидания населения и предприятий в декабре подтверждают проинфляционный тренд.

Последний опрос па заказу ЦБ показал новый максимум внутри года: ожидания населения +13,9% декабрь vs 13,4% ноябрь, ожидания бизнеса: +28,4% декабрь vs +26% ноябрь. Ожидания по росту цен продолжают ускоряться вместе с инфляцией внутри года. Еще одно подтверждение разгона под конец года!

Несмотря на разгон цен внутри года и инфляционных ожиданий ЦБ принял неожиданное решение оставить ключевую ставку без изменений на отметке 21%.

Это неожиданно еще и потому, что в своем последнем пресс релизе (октябрь) ЦБ давал максимально жесткий сигнал, который ранее всегда приводил к повышению ставки на ближайшем заседании, но не в этот раз. Риторика ЦБ начала смягчаться с допущением в ближайшее время процесса дезинфляции. Это впервые в этом году. Таким образом, мы продолжаем жить в условиях 21-ой % ставки

Не смотря на ускорение потребительских цен, текущий спрос и ожидания по продажам товаров (услуг) снижаются, что говорит о замедлении экономики.

Свежий опрос бизнеса в очередной раз указывает на ухудшение спроса, производства и ожиданий на ближайшие 3 месяца. Сводный индикатор бизнес климата (ИБК) двигается по нисходящей траектории: 4,2 п. декабрь 2024 г. vs 7,8 п. декабрь 2023 г.. Текущая оценка: -3,1 п. декабрь 2024 г. vs 1,5 п. декабрь 2023 г. Ожидания: 11,8 п. декабрь 2024 г. vs 14,4 п. декабрь 2023 г.

Реальные цены на производственные и инвестиционные товары (товары для бизнеса) продолжают падать. Если потребительская корзина ускоряет свой рост, то производственная напротив серьезно замедляется, а в реальном выражении падает уже три месяца подряд (сентябрь, октябрь и ноябрь): -4,6% ноябрь 2024 г. vs +14,4% ноябрь 2023 г. Снижение цен на товары для бизнеса – это всегда признак замедления или снижения деловой активности компаний, слабого спроса и производства, а значит и экономики в целом. Это кстати причина, по которой публичные компании на рынке в 2025 году покажут слабые отчеты. К этому нужно быть готовым.

По итогу, мы по-прежнему имеем высокую инфляцию, замедление экономического роста и более мягкий сигнал со стороны ЦБ. Вроде бы надо радоваться "мягкости" ЦБ, но впереди ухудшение финансовых показателей компаний и переход в слабый деловой цикл.