Ставка экспертов не сыграла — Центробанк удивил рынок. Акции сразу подскочили, но надолго ли? Разбираемся в новом выпуске «Без плохих новостей».

А еще рассказываем, чего ждать от рынка в 2025 году, и называем топ-9 облигаций и топ-7 акций.

Ведущий: Максим Шеин, директор по работе с состоятельными клиентами УК БКС.

Это последний выпуск БПН в привычном формате в этом году. В следующую субботу, 28 декабря, выйдет наше новогоднее шоу. Не пропустите! ✨

Текстовая версия:

ВСЕ-ТАКИ 21%

Главным событием недели стало решение Центрального банка оставить ключевую ставку без изменений на уровне 21%. Участники финансового рынка ждали повышение до 23%. Регулятор при этом сохранил ястребиный тон в комментариях про денежно-кредитную политику, однако по сравнению с октябрем безапелляционной решимости в повышении ставки уже нет. В Центробанке ждут замедления инфляции в ближайшие месяцы, а также констатируют охлаждение кредитной активности. После выхода новости индекс Мосбиржи взлетел на 5% и закрыл неделю в позитивной территории.

Рынок вырос бы сильнее, если бы не технические моменты. Во вторник закрылись реестры на получение дивидендов по Лукойлу, Северстали и Хедхантеру. В котировках образовались так называемые дивидендные гэпы, где только Лукойл из-за своего большого веса в индексе Мосбиржи обеспечил ему снижение на 1%.

В целом риски для компаний с высокой долговой нагрузкой никуда не исчезли, но рынок, скорее всего, до конца года попытается отыграть надежду на то, что цикл повышения процентных ставок в России завершен.

Надо отметить, что Мосбиржа не зря публикует народный портфель. Если посмотреть его динамику с начала года, то он с учетом дивидендов не изменился, тогда как основные индексы потеряли за это время около 20%. Портфель, который рекомендовали наши аналитики в начале года был по динамике очень близок к индексу Мосбиржи.

РЫНОК В 2025 ГОДУ

Мои коллеги из аналитического департамента опубликовали стратегию по российскому рынку на 2025 год. Это большой отчет с подробным разбором рынка, секторов и отдельных компаний. Он есть в открытом доступе — можете найти его на сайте БКС Экспресс, ссылка в описании.

Кстати БКС Экспресс выиграл премию Золотой сайт как лучший информационный сайт финансовой тематики. Поздравляю коллег!

А теперь к главным выводам из стратегии. В их базовом сценарии ставка 23%.

В 2025 году наши аналитики смотрят на рынок Позитивно. Они ожидают, что индекс Мосбиржи вырастет до 3500 пунктов. От текущих уровней потенциал роста 45% без дивидендов и 57% — с ними.

Инфляция пока не снижается, и российский рынок в четвертом квартале стал еще дешевле. Он опустился уже на 45% ниже среднеисторических значений по мультипликатору P/E (цена на прибыль) до 6,1х. Повлияли геополитика и ключевая ставка. Все классы активов скорректировались, чтобы обеспечить доходность выше депозитов.

Ужесточение политики ЦБ дает свои плоды. Темпы потребительского кредитования падают, а ожидания снижения спроса на продукцию от предприятий продолжат притормаживать рост экономики и инфляции в первом квартале. И коллеги ждут первое снижение ставки ЦБ уже в конце второго квартала. А к концу 2025 г., по их прогнозам, она опустится до 16%. Рынки заранее начнут отыгрывать снижение, главное не пропустить этот момент.

ЧТО ПОКУПАТЬ?

Главный вопрос: что и когда покупать?

Тактически сейчас из классов активов наши аналитики предпочитают облигации. Они дают бОльший потенциал роста на горизонте трех месяцев. У акций сейчас невысокая премия за риск к облигациям.

ТОП-9 ОБЛИГАЦИЙ

К фаворитам на долговом рынке коллеги относят:

— крупный технологичный коллектор — Первое клиентское бюро, [ПКБ БО 001P-04]

— крупнейшие девелоперы в Татарстане и Санкт-Петербурге: Джи-Групп и Сэтл Групп соответственно, [Джи-групп 002P-03] [Сэтл Групп 002P-03]

— сервис кикшеринга Вуш [ВУШ 001P-02] и

— длинные ОФЗ с фиксированным купоном. По всем этим выпускам можно получить около 30% за полгода.

ОФЗ 26241

ОФЗ 26243

ОФЗ 26230

ОФЗ 26239

ОФЗ 26247

ТОП-7 АКЦИЙ

Теперь про акции. Рынки акций исторически начинают расти за 4–6 месяцев до начала снижения ставок центробанками. И тут важно не упустить момент, как я уже сказал. Так как к началу снижения ставок большая часть роста будет уже в цене.

Стратегически акции будут давать лучшую защиту от инфляции на длинной дистанции. Наши аналитики считают, что в первом квартале рост акций может быть ограниченным, а вот во втором квартале начнется бурный рост. Текущие рыночные котировки позволяют зайти по низким уровням в ближайшие месяцы.

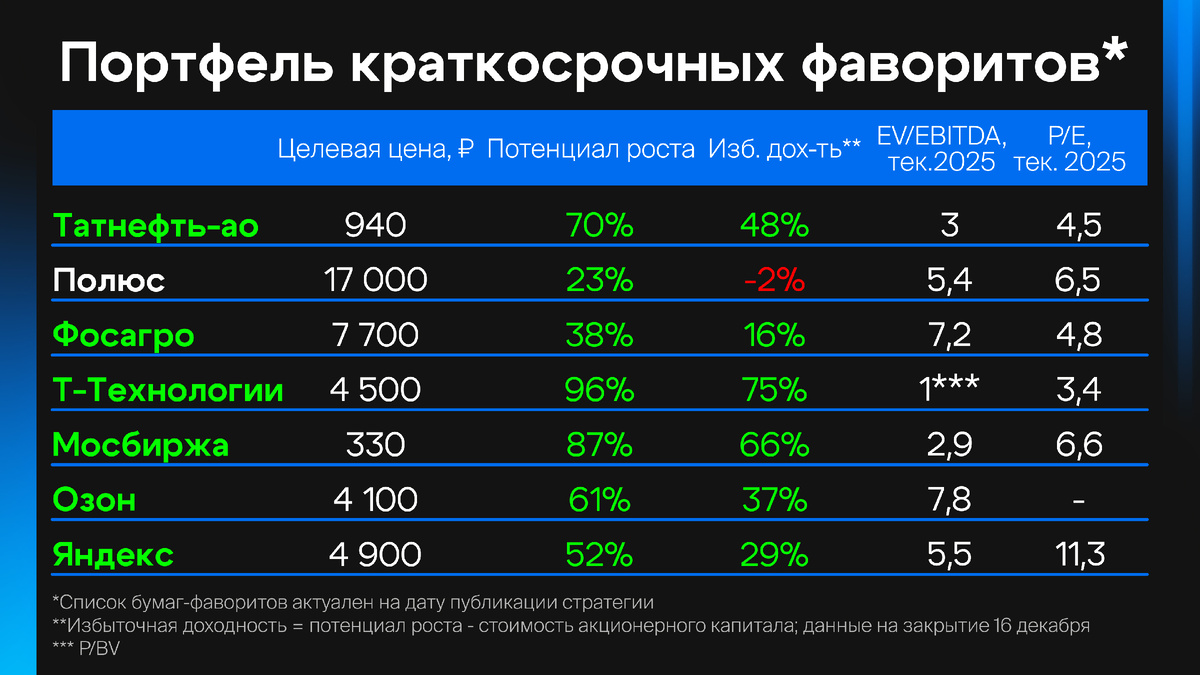

Фавориты аналитиков БКС:

— Татнефть. У компании сильный баланс и высокий производственный потенциал. Возможен дивидендный сюрприз: коэффициент выплат может вырасти до 75–90% за 2024 г.

— Полюс. Долгосрочный катализатор для бизнеса: успешный запуск новых проектов.

— Фосагро. Компанию может поддержать слабость рубля, устойчивые цены на удобрения и отмена валютных экспортных пошлин в новом году.

— Т-Технологии. Интеграция с Росбанком, увеличение клиентской базы и ставка на технологии поддержат рост в 2025 г. Сильные результаты это подтверждают. За 11 месяцев прибыль Т-Банка выросла на 41% год к году.

— Мосбиржа. Торговая площадка выигрывает от высоких процентных ставок в экономике, и у нее диверсифицированная бизнес-модель по разным рынкам.

— Ozon. Причины: рентабельность в третьем квартале улучшилась при долговой нагрузке на умеренном уровне.

— И седьмой фаворит Яндекс. Прибыльный бизнес с низкой долговой нагрузкой и сильными результатами за третий квартал.

Таблицу с целевыми ценами и потенциалом роста от текущих уровней по этим бумагам вы можете видеть на экране.

А уже в среду мы позвали на эфир БКС Live Кирилла Чуйко — директора инвестиционной аналитики. Подведем с ним итоги года на рынке акций и подробнее обсудим стратегию.

ВОПРОСЫ #БПН

На ваши вопросы мы как всегда ответили вместе с коллегами-аналитиками.

РЫНОК

— Я так понимаю, позитив на рынке теперь напрямую связан с перемирием на СВО. Какие акции посоветуете на долгосрок? Вот прям чтобы купил и забыл.

— Купил и забыл — таких бумаг на российском рынке нет. Но на долгосрочный период можно присмотреться к фундаментально сильным компаниям, о которых я рассказал в начале. Текущие цены очень привлекательные.

— Несколько раз цена акций Сбера и Газпрома была равна. Когда сравняется в следующий раз — когда Газпром вырастет или когда Сбер снизится?

— Сбер и Газпром сильно отличаются друг от друга, несмотря на то, что это госкомпании. Цены на акции по ним могут вообще никогда не сравняться. У них разные катализаторы, суть самого бизнеса и прочее. По оценкам коллег, справедливый уровень стоимости акций Газпрома 190 руб, а Сбера — 370.

— Почему из-за инфляции цены на товары компаний растут, а цены на их акции падают. Разве это не парадокс?

— При текущей ставке многие предпочитаю другие активы. Это облигации, фонды денежного рынка, депозиты. Поэтому в акциях не так много покупателей, при этом есть продавцы, которые видят бОльший потенциал с меньшим риском как раз в других активах. То есть для возобновления роста акций нужен цикл смягчения монетарной политики ЦБ.

НЕФТЕГАЗ, ЭНЕРГЕТИКА

— Вопрос из Профита. До какого уровня должна дойти газификация в стране (в %), чтобы компенсировать полную потерю Европы? На данный момент, вроде бы, в районе 55–60%.

— В плане доходов внутренний рынок не может компенсировать европейские потери, учитывая огромную разницу в ценах реализации. Тысяча кубометров, проданная в Европу на российской границе, до уплаты экспортных пошлин стоит около $330 и около $230 после уплаты пошлин. Для сравнения, типичная цена на внутреннем рынке составляет около $60 за кубометр. Таким образом, за счет внутреннего рынка полностью компенсировать выпавший европейский экспорт невозможно.

Для того чтобы Газпром смог восстановить свои доходы от экспорта газа, потребуются новые рынки. В первую очередь это Китай. Из-за высоких логистических барьеров на втором и третьем местах — Пакистан и Индия.

Также часть европейского рынка может быть восстановлена через предлагаемый Турецкий хаб, но тут все еще есть много неопределенности.

— Добрый день. На IPO скоро выходит Сибур. Интересна ли данная бумага на долгосрок?

— Этот вопрос я задал на стриме про IPO директору по сделкам на рынке акционерного капитала БКС Андрею Ванину. Он считает, что эта акция может стать одной из голубых фишек на российском рынке. А само размещение может быть одним из первых в 2025 году. Ссылку на эфир вы можете найти в описании под видео.

— Вопрос из ВКонтакте по Русгидро. В этом году так ничего и не решили, делать ли что-то с прибылью компании за 2023 год. Что будет с этими средствами, и может ли компания без решения общего собрания направить их в оборот либо на погашение долгов?

— Да, прибыль остается в компании, и она, скорее всего, будет направлена на инвестиции. У компании большие инвестиции, из-за которых, к сожалению, ситуация может повториться в 2025 г. с прибылью за 2024 г. (аналог с ФСК-Россети, где компания отказалась от выплаты дивидендов).

ИИС

— Вопрос про ИИС-3. Можно открыть 3 счета, но какой смысл, если вычет можно получить только 1 раз в год?

— Разные счета можно использовать для разных стратегий и диверсифицировать риски. Вычет за пополнение применяется совокупно ко всем счетам, а вот вычет на финансовый результат может применяться отдельно к каждому счету. На ИИС можно освободить от уплаты налога 30 млн руб. Это ограничение по сумме распространяется на все счета, которые закрываются в рамках одного налогового периода (календарного года). Таким образом, если инвестировать на трех счетах, и закрывать их лесенкой каждый год, то потенциально можно освободить от налогов доход на сумму 90 млн рублей.

Кстати, Госдума приняла поправки о возможности вывода дивидендов с ИИС-3. Теперь инвесторы смогут их выводить на другие счета и использовать на любые цели.

КОМПАНИИ

На этой неделе акции Газпрома обвалились до уровней 2009 года. Котировки вплотную подходили к отметке в 105 руб. за акцию. Причиной этого могли послужить планы Украины завершить транзит газа в этом году. Владимир Путин подтвердил, что контракта на транзит через Украину не будет.

Но страны Центральной Европы по-прежнему нуждаются в российском газе и ищут пути для его поставок. После того как Соединенные штаты ввели блокирующие санкции на Газпромбанк, они уже разрешили Венгрии и Турции переводить платежи за газ в Газпромбанк.

Наши аналитики подтверждают Позитивный взгляд на Газпром и ожидают роста цен на газ в Европе выше $500 за тысячу кубометров. Кстати, Газпром входит в фавориты нефтегазового сектора. Целевая цена на год — 190 руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А тариф Транснефти на прокачку нефти, как ранее обсуждалось, вырастет почти на 6% с 2025 года. Компания просила повысить его на дополнительные 8,7%. Но этого не произошло.

Коллеги ожидают сохранения волатильности акций в ближайшее время. За месяц они потеряли более 30%. Целевую цену на год они снизили до 1400 руб. за бумагу. Взгляд по Транснефти Позитивный.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Роснефть стала самой дорогой компанией России. По капитализации она обошла Сбербанк. Капитализация Роснефти выросла до 5,4 трлн руб. Взгляд у коллег на Роснефть Позитивный. Целевая цена 730 руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

МТС трансформируется в холдинг. Нетелекоммуникационные бизнесы будут выделены в отдельные компании под управлением нового юридического лица — «Экосистема МТС», которая станет 100% дочерней компанией МТС. А само ПАО «МТС» сосредоточится на телекоммуникационном бизнесе.

У коллег на год на МТС взгляд Нейтральный. Целевая цена 210 руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Полюс 23 декабря обсудит дробление акций. Сплит должен повысить их ликвидность и доступность для широкого круга инвесторов. Судя по всему, после неудачного выкупа акций в прошлом году менеджмент стремится повысить интерес к бумагам.

На новости котировки отреагировали ростом на пару процентов. Но затем развернулись.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Девелопер ПИК попал под санкции Евросоюза. 15-й пакет в основном направлен против «теневого флота танкеров», перевозящих нефть из России, но в него также попал и российский девелопер. ЕС повторил действия Соединенных Штатов, которые ранее уже включили ПИК в свой санкционный список.

В ответ на новые санкции компания заявила, что ее технологические платформы и решения — это собственные разработки, и бизнес остается устойчивыми к внешним факторам.

После новостей котировки Группы продолжили снижаться. За полгода они уже потеряли около 60%.

У коллег на 12 месяцев Позитивный взгляд на ПИК. Целевая цена на год — 700 руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Котировки Novabev на открытии понедельника потеряли около 14%, но затем понемногу начали восстанавливаться. Причина в том, что дополнительные акции Novabev стали доступны для торгов. Это те акции, которые бесплатно были переданы всем акционерам в августе. По семь бумаг на одну акцию. Но до сих они были «заморожены».

Начисление новых бумаг может повысить ликвидность акций Novabev. У коллег Нейтральный взгляд по ним на год. А целевая цена на горизонте 12 месяцев — 620 руб.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Обыкновенные акции Лензолота подскочили на 20%. Причина в дивидендах. Акционеры утвердили выплату по итогам 9 месяцев: 1184 руб. на обыкновенную акцию. Текущая доходность около 6%. Дивиденды на привилегированные акции в этот раз выплачиваться не будут.

МАКРО

ФРС ожидаемо снизила ставку на 0,25 п.п., до диапазона 4,25–4,5%. Уровень безработицы за год увеличился с 3,7% до 4,2%. А экономика США продолжает расти: в третьем квартале она прибавила 2,8% ко второму кварталу. И ФРС улучшила прогноз роста ВВП на весь 2025 г. с 2% до 2,1%. Но прогноз по снижению ставки стал более консервативным, чем в сентябре. Теперь американский ЦБ планирует ее опустить к концу 2025 г. уже не до 3,4%, а до 3,9%. На это американские акции отреагировали негативно.

РЕГУЛИРОВАНИЕ

C 3 января ряд иностранных ценных бумаг будет доступен только для квалифицированных инвесторов. Это касается Циан, Группы Эталон, Fix Price, Ozon, Росагро, О’КЕЙ и Киви. Все они, кроме Киви, попадают в третий уровень листинга. Где обычно обращаются низколиквидные бумаги с небольшим объемом акций в свободном обращении.

ИНСТРУМЕНТЫ

Наши аналитики закрыли три торговые идеи. Первая: Шорт ММК. Доходность 19% с конца октября. Сработал основной катализатор: цена на сталь в России снизились за последние два квартала на 4%. Взгляд на 12 месяцев Нейтральный. Целевая цена на год — 40 руб. за акцию.

Вторая: Лонг Хэдхантер. Благодаря специальным дивидендам, акции показали себя лучше, чем индекс Мосбиржи. Но этого было недостаточно на падающем рынке и в результате по идее зафиксирован убыток. Взгляд на год по Хэдхантеру у коллег Позитивный. Целевая цена на горизонте года — 5700 руб.

И третья идея: Лонг Совкомбанк. По ней тоже из-за сильной рыночной коррекции убыток. 28 января акционеры обсудят допэмиссию акций. Взгляд у коллег на Совкомбанк на год Позитивный. Выгодная покупка Хоум Банка усилит розничный бизнес компании, и коллеги ждут улучшения результатов в 2025 г. Целевая цена на год — 17 руб. за бумагу.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

И еще одна новость. Мосбиржа с 20 декабря разрешила заключать сделки с акциями Хэдхантера и ЮГК на вечерней сессии.

КАЛЕНДАРЬ

И в заключение — события, за которыми важно следить инвестору.

На следующей неделе 6 рабочих дней, 30 декабря, в понедельник, биржа тоже работает.

Ждем дивидендные отсечки Лензолота и Озон Фармацевтики.

Совет директоров Полюса рассмотрит вопрос о сплите акций.

Henderson опубликует операционные результаты за ноябрь.

Банк России выпустит несколько материалов: Резюме обсуждения ключевой ставки, Оценку трендовой инфляции, и обзор О развитии банковского сектора.

А на БКС Live мы проведем серию итоговых эфиров: с Антоном Куликовым про облигации, с Кириллом Чуйко про акции и с ведущим РБК Никитой Макаровым про новости.

Этот выпуск Без плохих новостей в привычном формате был последним в этом году. Спасибо, что были с нами. А уже в следующую субботу, 28 декабря, в 16 часов смотрите наш специальный новогодний выпуск. Приготовили для вас особенное шоу. Следите за аноснами, чтобы точно не пропустить!

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наши каналы — БКС Мир инвестиций и БКС Live, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.