Скоро Новый год и у всех у нас однозначно куча работы. Однако всего через пару месяцев многие приступят к настоящему творчеству – разработке БЭН (базовых экономических нормативов на следующий год). С учетом моей скорости выпуска статей, начну-ка я, пожалуй, уже сейчас. Пусть у всех моих коллег все сверки для БЭН сходятся, ну а мы с вами начнем с базы. Что это за БЭНы и зачем они нужны.

БЭНы/базовые экономические показатели/нормативы

""обоснованные экономические показатели и нормативы" - документально подтвержденные и экономически обоснованные показатели организации, применяемые для отнесения отдельных затрат на себестоимость продукции и рассчитываемые применительно к каждому календарному году поставки (включая производство) продукции с учетом фактически достигнутых показателей организации за отчетный период и расчетных значений планового периода. В случае если организация осуществляет поставку научно-технической продукции и иной продукции, обоснованные экономические показатели и нормативы организации формируются отдельно по научно-технической продукции и по иной продукции" Пункт 1 ПП РФ от 02.12.2017г. № 1465

Другими словами. Вы планируете заключить договор по ГОЗ, вы уже прочитали вот эту статью о выборе методов ценообразования и пришли к затратному методу. Чтобы посчитать цену затратным методом вам нужно сформировать затраты, но договор еще не заключен, затрат у вас нет. Свои затраты вы сейчас можете только «предварительно прикинуть». Для того чтобы это сделать грамотно и нужны экономические нормативы.

Как считаются нормативы. Если очень кратко, то оценивается достигнутый факт прошлого года по каждой статье (например, заработной плате сотрудников), вносятся корректировки с учетом понимания что будет в новом году и индексируются значения. А подробно и по каждой статье мы, конечно, разберем отдельно.

По каким показателям в основном считаются нормативы:

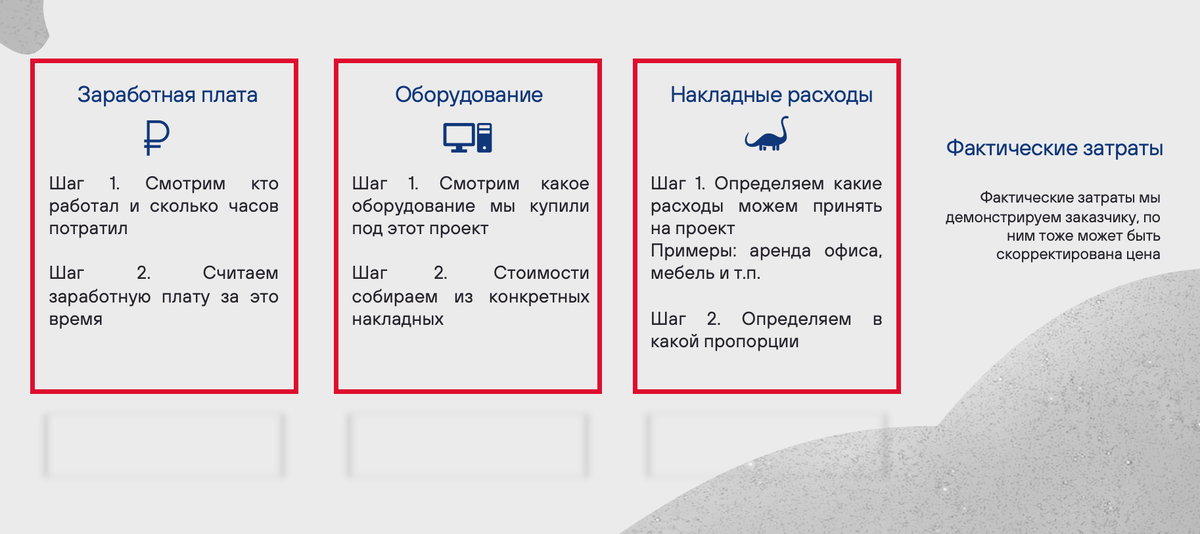

1. Основная заработная плата

2. Дополнительная заработная плата (например, отпуска и тп)

3. ЕСН

4. Транспортно-заготовительные затраты

5. Общепроизводственные затраты

6. Общехозяйственные (административно-управленческие) затраты

7. Коммерческие расходы

Заносятся все данные в Форму № 22 (22д) Приказа ФАС от 16.12.22 № 995/22, это часть ваших документов, обязательных для обоснования цены.

Нормативы рассчитываются на год. Если вдруг у вас контракт заключается на 2 года и более, то нормативы будут на каждый год разные (потому что расходы растут). Можно просчитать новые на будущие года, если для этого достаточно данных, а можно проиндексировать существующие. И то и то разрешается.

Также внутри организации будут разные нормативы. Одни нормативы будут для НИР(ОКР), а другие, например для производства.

Также в течение года у вас могут меняться нормативы. Например, вы планировали расширить арендованные площади для офиса, но не стали, норматив накладных расходов станет меньше.

Нормативы служат только для планирования, у вас все равно должны формироваться фактические расходы.

Теперь поговорим о разнице между фактическими расходами и плановыми.

Существуют разные варианты развития событий:

- Факт выше, чем план. Это даст возможность в следующем году увеличить нормативы (т.к. основа для них факт прошлого года). Но гарантий что получится увеличить цену текущего контракта нет, хотя попробовать всегда стоит.

- Факт ниже, чем план, по причинам независящим от организации на момент формирования плана. Например, получили какие-то льготы, пересмотрели какие-то расходы и тп. Необходимо учесть новый уровень накладных расходов в нормативах сразу как об этом стало известно и конечно это отразится на нормативах следующего года. Ну а по текущему контракту заслуженная экономия остается за организацией.

Пункт 57 ПП РФ от 02.12.2017 № 1465 «В случае если в результате выполнения государственного контракта (контракта) на поставку продукции или его этапов по цене, сформированной в установленном порядке, фактическая рентабельность (прибыль) превысила размер плановой рентабельности (прибыли) и при этом условия государственного контракта (контракта) выполнены в полном объеме, то такое превышение не является основанием для пересмотра фиксированной цены продукции, твердой цены государственного контракта (контракта), а фактическая рентабельность (прибыль) не ограничивается величиной плановой рентабельности (прибыли), учтенной в цене продукции, поставляемой по государственному контракту (контракту)»

- Факт ниже, чем план, в результате некорректного планирования. К сожалению, в данном случае существуют риски нарушения ФЗ от 29.12.12 № 275-ФЗ, что может повлечь возврат денежных средств и административную ответственность в соответствии со статьей 14.55.2 КоАП РФ.

Пункт 3 Статьи 8 ФЗ от 29.12.12 № 275-ФЗ «Запрещаются действия (бездействие) головного исполнителя, исполнителя, влекущие за собой необоснованное завышение цены на продукцию по государственному оборонному заказу, неисполнение или ненадлежащее исполнение государственного контракта, контракта»

Уважаемые коллеги и дорогие читатели!

Не хочу менять тот формат, который сложился в этом блоге, поэтому дополнительно к блогу в Дзэн, я решила завести Телеграмм-канал.

На Дзэне, как всегда, еженедельно будут выходить тематические статьи и будет формироваться база знаний. А в Телеграмм-канале, помимо тех же статей, я буду публиковать неформатные новости и короткие сообщения.

Кому удобно работать в Телеграмме, присоединяйтесь ко мне там.