В этом материале мы зафиксируем налоговые эффекты и последствия, которые возникают при покупке прав пользования на отечественный и иностранный софт.

Дело в том, что с 01.01.2025 начнет действовать новая редакция пп. 26 п. 1 ст. 264 НК РФ, которая предоставляет покупателям отечественных программ для ЭВМ, баз данных, программно-аппаратных комплексов (далее – ПО, БД, ПАК) возможность удвоить расходы на их приобретение применив к их стоимости коэффициент 2.

Минфин уже выпустил письмо, разъясняющее порядок и условия применения повышающего коэффициента 2 в 2025 году (от 05.12.2024 N 03-03-06/1/122830).

Кроме того, в 2024 году Минцифры анонсировало планы по внесению в Госдуму законопроекта о дополнительных сборах с бизнеса за использование иностранного софта.

С учетом данных фактов важно обозначить:

Ø сколько и на каких налогах сэкономит покупатель отечественного софта

Ø сколько и каких налогов переплатит покупатель иностранного софта.

Приобретение прав на отечественный софт

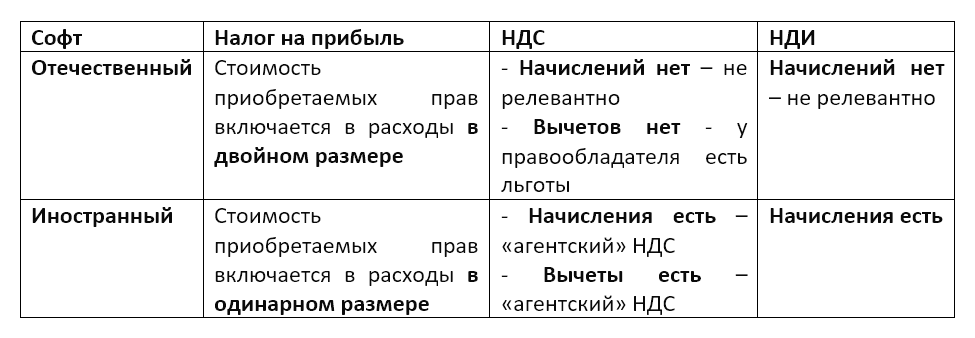

С 2025 года в налоговых расходах (по статье прочие), можно признать стоимость прав на использование не только ПО и БД, но и ПАК. Стоимость таких прав можно удвоить для целей налогообложения, при условии, что соответствующие ПО, БД и ПАК включены в реестр отечественного ПО.

Если права пользования получены компанией до 01.01.2025 (с постепенным списанием их стоимости на расходы, в том числе и в 2025 году), то в целях налогообложения необходимо руководствоваться прежней формулировкой пп. 26 п. 1 ст. 264 НК РФ. То есть признавать в налоговом учете в повышенном размере (с коэффициентом 1,5) стоимость прав на использование ПО и БД только при одновременном выполнении двух условий, а именно:

Ø ПО и БД включены в реестр отечественного ПО;

Ø ПО и БД относятся к сфере ИИ.

На это прямо указал Минфин в своем письме от 05.12.2024 N 03-03-06/1/122830.

Так же финансисты подчеркнули еще одну важную вещь. Хотя пп. 26 п. 1 ст. 264 НК РФ и дополнен с 2025 года расходами на адаптацию и модификацию ПО и БД, применять к этим расходам повышающий коэффициент 2 нельзя.

Особых требований к подтверждению данных расходов, в том числе и в повышенном размере, налоговое законодательство не предъявляет. Главный критерий (ст. 252 НК РФ) экономическая обоснованность и документальное подтверждение. Иными словами, компания должна иметь доказательства того, что полученные неисключительные права на ПО, БД, ПАК действительно используются в деятельности компании (для создания собственного софта, оказания услуг, выполнения работ, предоставления дополнительных сервисов для клиентов, для административных нужд самой компании и т.д.). Относительно документального подтверждения «в базе» достаточно лицензионного, сублицензионного договора и первичных документов о передаче прав.

При намерении использовать повышающий коэффициент желательно закрепить данный факт в учетной политике компании для целей налогообложения.

Приобретение прав на иностранный софт

Для признания в расходах затрат на покупку иностранного ПО руководствуемся так же пп. 26 п. 1 ст. 264 НК РФ, но без повышающих коэффициентов. Подтверждаем расходы с учетом ст. 252 НК РФ и перечисленных выше базовых правил, но с определенными нюансами.

Так, если компания приобретает иностранный софт через подотчетное лицо, например, через сотрудника компании и его иностранную карту, то для признания расходов нужны авансовый отчет и бухгалтерская справка, с приложением:

Ø документа, подтверждающего оплату софта (например, выписки с лицевого счета сотрудника, квитанции об оплате и т.д.)

Ø Инвойса, договора, договора-оферты, иного документа, по которому будет видно, что конкретно приобрели и каковы условия использования

Сделка (приобретение услуг иностранного софта через подотчетное лицо) должна укладываться в лимит наличных расчетов между юридическими лицами (100 000 руб. или эквивалентная ей сумма в иностранной валюте).

Мы не анализируем здесь риски валютного законодательства, однако допускаем, что расчеты с иностранным правообладателем минуя банковские счета могут быть признаны нарушением абз. 1 ч. 2 ст. 14 Федерального закона от 10.12.2003 N 173-ФЗ. Административная ответственность за подобные нарушения установлена ч. 1 ст. 15.25 КоАП РФ (осуществление незаконных валютных операций).

Размер штрафа для организаций, ИП и должностных лиц колеблется в пределах от 20% до 40% суммы незаконной валютной операции либо суммы денежных средств, переведенных без открытия банковского счета с использованием электронных средств платежа. Для должностных лиц размер штрафа не может превышать 30 000 руб.

Более того, нельзя не сказать о возникновении дополнительного налогового бремени у компании-приобретателе прав на иностранный софт.

НДС. При приобретении прав на иностранный софт, местом их реализации, в большинстве случаев, признается территория РФ. Это означает, что российский покупатель исполняет обязанности налогового агента (пп. 4 п. 1 ст. 148, п. 1 ст. 174.2 НК РФ) и перечисляет в российский бюджет НДС со стоимости приобретенных прав. Если вместе с софтом приобретаются услуги по адаптации и модификации ПО, то с их стоимости так же уплачивается НДС в бюджет РФ

Налог с доходов иностранного лица (НДИ). Налоговый орган требует уплаты налога с доходов иностранного правообладателя, расценивая приобретение неисключительных прав на ПО в качестве операции по выплате пассивного дохода (роялти, лицензионные платежи – см. ст. 309 НК РФ), которые подлежат налогообложению в РФ. Данную позицию подтверждает и Письмо Минфина России от 01.07.2024 N 03-08-05/61104. Важно, что компании придется представить в налоговый орган Расчет о суммах выплаченных иностранным организациям доходов).

Сравнительная таблица налоговых эффектов при приобретении российской компанией прав пользования софтом в зависимости от его происхождения*

*.в таблице приведен общий подход к определению налоговых эффектов без учета особенностей конкретных сделок, их документирования, наличия действующих СИДН и их условий (в случае покупки иностранного софта) и т.д.

Эксперты нашей практики всегда рады помочь выявить потенциальные риски и определить налоговые последствия конкретной сделки по приобретению прав на использование софта (как отечественного так и зарубежного происхождения).

Оставить заявку на консультацию можно здесь.

За подготовку материала спасибо нашему эксперту Марианне Денисовой.