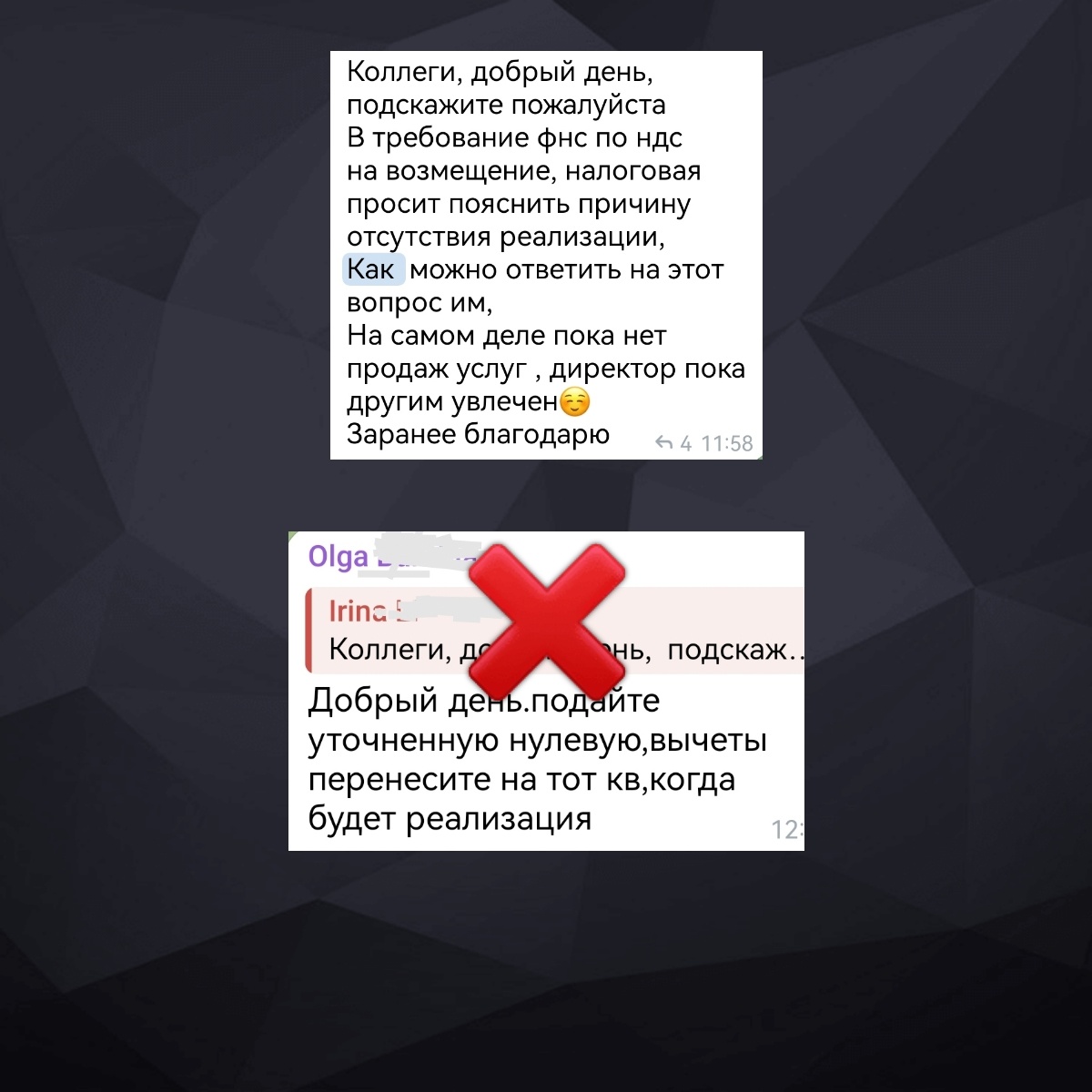

"Подайте уточненку, вычеты перенесите на период, где будет реализация"

"Подайте уточненку и уберите убыток из декларации"

"Примите самозанятых в штат"

"Сделайте быстро договоры займа по подотчетам и предоставьте их"

Совершение всех вот этих действий ПОСЛЕ того, как вы получили требование, вызов, побуждение или даже просто звонок налогового органа на соответствующую тему, равносильно ПРИЗНАНИЮ в нарушении или ошибке.

То есть, если вы, к примеру, понесли в периоде больше расходов, чем доходов, и поэтому заявили в декларации НДС к возмещению - вы ничего не нарушили и не совершили методологической ошибки. Но если после первого же вопроса об этом вы бежите и исправляете декларацию, то это выглядит так, как будто налоговый орган вскрыл своим вопросом вашу ошибку, вы с ней согласились и пошли исправлять.

В примере с возмещением НДС что, как вы думаете, будет означать для инспектора ваша сданная после его требования нулевая декларация?

То, что ваши расходы, вероятно, очень спорные (или вообще фиктивные), раз вы так быстро поспешили отказаться от вычетов, лишь бы вам не поступали дальнейшие вопросы. "Рыльце в пушку" - ставит себе пометку опытный инспектор, и дальше любые ваши вычеты и расходы, когда вы, наконец, их заявите, будут рассматриваться под двойной лупой (а вы будете недоумевать, почему это на меня так накинулись и столько документов просят).

Вы были бы молодец, если бы СРАЗУ отложили вычеты до получения доходов и СРАЗУ сдали нулевую декларацию, не привлекая к себе внимания.

Но если вы сдали декларацию к возмещению, потому что посчитали, что имеете на это право в соответствии с законодательством (что на самом деле так и есть), то идите уже до конца по этому пути - готовьте пояснение, объясняйте ситуацию, причины, почему сейчас доходов у компании нет, но скоро будут и т.п. Дайте понять налоговому органу, что вы не пытались "проскочить" с возмещением и обмануть его, а у вас имеется объективная бизнес-ситуация, при которой получились такие расчёты, и вы спокойно их поясняете.

То же самое относится к декларациям с убытком, по котороым пришло требование о предоставлении пояснений, а бухгалтер бежит сдавать нулевку, чтобы, как ему кажется, уменьшить свои трудозатраты. На самом деле всё будет ровно наоборот- трудозатраты увеличатся и налоговый орган от вас не "отстанет", а пойдет шерстить ваши расходы еще глубже и пришлет еще кучу требований.

Та же самая история, например, по требованиям о договорах с самозанятыми - если у вас запросили пояснения об этих договорах за 9 месяцев, а вы, вместо разумного пояснения, побежали в 4-м квартале срочно принимать всех самозанятых в штат- считайте, что вы расписались в своем нарушении за 9 месяцев, и теперь обязательно получите за этот период доначисления. А одним из аргументов налогового органа станет именно тот факт, что вы сами приняли этих людей в штат в 4 квартале, подтвердив трудовую природу отношений с ними.

❌Во всех спорных и неудобных ситуациях, если вы уже представили декларацию с этими неудобными ситуациями внутри, то давать задний ход - это худшее, что вы можете сделать - как с точки зрения трудозатрат, так и с точки зрения последствий для компании.

✅Правильная тактика - это давать спокойные и понятные пояснения по своей ситуации. Именно они сократят ваши трудозатраты и избавят компанию от дальнейшего углубленного интереса налоговых органов.

Как понимать, что именно надо пояснять, и как делать не отписки, а пояснения, которые "нравятся" налоговым органам - будем учиться на курсе "Налоговый менеджер особого назначения". Ибо там есть, чему поучиться😉 Старт курса 28 января, сейчас продаем последние 12 мест.