Раскрыл всю правду про акции Газпрома в статье, переходите и читайте!

Как не стараюсь, не могу найти инвестиционную идею в Газпроме.

Да, на первый взгляд, выглядит дешево:

✔️ P/E 2024 = 2,2

✔️ В 2025 году после отмены НДПИ P/E и вовсе = 1,7.

Но, если смотреть стоимость компании с долгом, то:

❌ EV / EBITDA 2024 = 3,1

❌ EV / EBITDA 2025 = 2,5

Лукойл, например, значительно дешевле, EV / EBITDA = 2.

Кроме того, против Газпрома:

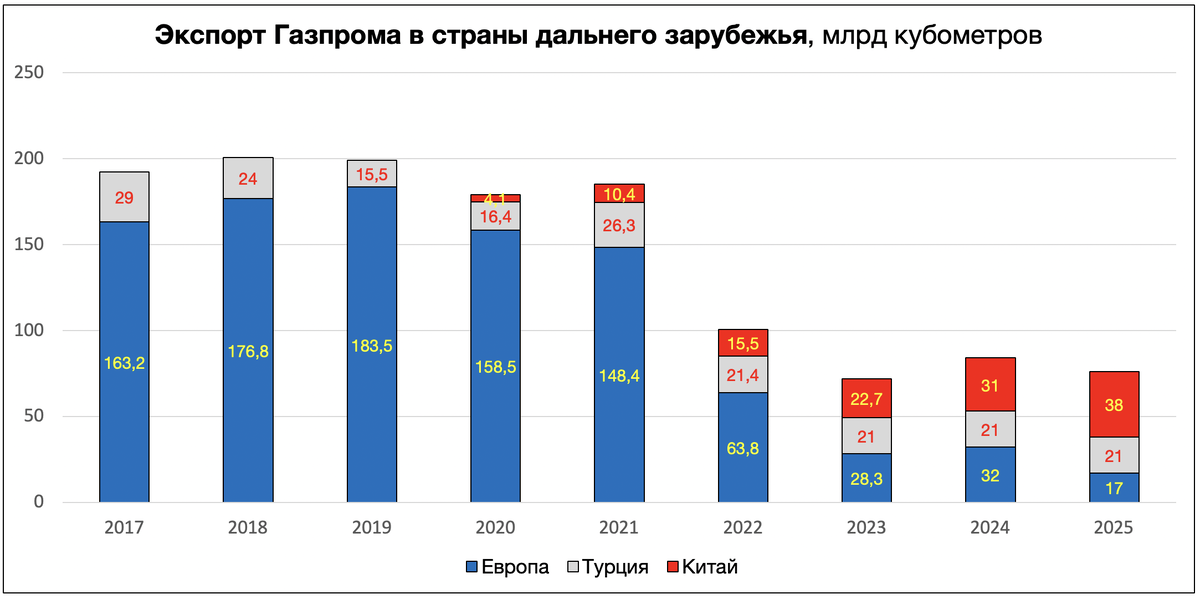

⚠️ прекращение транзита через Украину (-15 млрд кубометров, половина будет компенсирована увеличением прокачки в Китай)

⚠️ чтобы увеличить транзит, нужно либо открытие веток через Украину, Ямал-Европы, Северного потока (1 из 4 веток), либо несколько лет и большой капекс для строительства газопроводов в Китай / Иран, это капитальные расходы

⚠️ скор. денежный поток в этом году по моим расчетам на уровне -100 млрд руб., в следующем году из-за отмены НДПИ и срезания капекса он может стать положительным + 382,2 млрд руб., его полное распределение через 1,5 года может дать 15-ю дивидендную доходность. Но не лучше ли помочь ЦБ и погасить хотя бы часть из своего 1,1 трлн краткосрочного долга? Да и если Газпром начнет строить Силу Сибири 2, газопроводы в Китай через Казахстан, или в Иран, капитальные расходы обнулят денежный поток.

На мой взгляд, идея в Газпроме может быть исключительно в случае восстановления европейского транзита, но вероятность этого сценария оцениваю как низкую. Я могу ошибаться, при этом считаю, что даже в случае перемирия, Газпром не станет бенефициаром процесса (кроме как спекулятивным), потому что полагаю, что экономическая цель конфликта со стороны США была в переделе рынка газа Европы, и просто так отдавать этот результат они не будут.

Мой фаворит в нефтегазовом секторе на ближайший год - Лукойл, обзор тут: https://t.me/Vlad_pro_dengi/1280

Роснефть будет интересна во 2 пол. 2025 года, дивиденды летом 2025 будут низкие, вот тут объяснил почему: https://t.me/Vlad_pro_dengi/1360

Друзья, поставьте лайк, если вам был полезен обзор Газпрома! Подпишитесь на мой канал, чтобы экономить время на аналитику фондового рынка РФ!

Если вы подписаны, большое вам спасибо 🤝