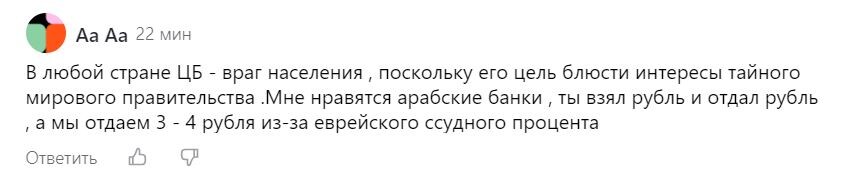

Есть мнение, что все центральные банки работают на тайное мировое правительство. И носителю данного мнения (ознакомиться с ним можно на скрине ниже) «больше нравятся банки арабские». Ибо там взял рубль, и отдал рубль, – без еврейского ростовщического процента, превращающего один рубль долга в три или четыре… Мнение это не единичное. Об исламском банкинге вообще часто – со сладкой тоской и придыханием – вспоминают лица альтернативно мыслящие на финансовые и политические темы.

...Многие вещи кажутся очень хороши, если совсем ничего о них не знать.

Следовательно, об исламском банкинге. Во-первых, он исламский, – по шариату, – то есть, с массой малопонятных не мусульманину правил и ограничений. Шариатская основа системы затрудняет адаптацию методов исламского банкинга к законодательству современных стран, – причём, не только европейских, но и ближневосточных. Однако это преодолимые затруднения. Например, в Англии исламский банкинг уже разрешён…

И это всё не имеет отношения к делу, – к сути. Основным же отличием исламского банкинга является отсутствие «ростовщического процента». «Риба» запрещена Кораном, но ведь занятие ростовщичеством в средние века запрещалось и христианам... Вынужденных по этой причине брать кредиты у евреев… Тут уже становится интересно: а не у арабов или турков, почему? Мусульмане же, между тем, жили во многих странах Европы. Да хоть на Руси, например, – во вполне товарных количествах. И кто-то слышал хоть слово о татарских банках?

Проблема в том, что ни о каком «рубль взял, рубль отдал» в исламском банкинке и речи нет. Зачем, тому кто имеет рубль, давать его бесплатно? Если очистить исламский банкинг от религиозной шелухи, он окажется суммой разной степени хитроумия схем, позволяющих получить ростовщический процент, не называя это «процентом».

Разница между «исламским» и «еврейским» (точнее, просто принятым в подавляющем большинстве культур от Древнего Египта и Рима до Японии) банкингах, однако, есть. И большая. И, как кажется, в пользу банкинга исламского. Его условия не могли ввергнуть должника в кабалу… Ну, допустим, фермер берёт ссуду на посевной материал и солярку, а урожая нет, отдавать нечем, и он теряет землю… Ростовщиков за это с лютостью Раскольникова ненавидели всюду, – займы массово разоряли людей, сначала вытягивая растущими как снежный ком процентами соки, а затем лишая должника имущества и свободы.

В исламских странах такого не было. Банкир не давал в долг, а вкладывался в предприятие. Вознаграждение он получал в виде доли прибыли. Если же таковой не было, просто терял деньги, разделяя с должником убытки. То есть…

...То есть, во-первых, «исламский банкинг» не имел шансов получить распространение в Европе, потому что всегда в ней был, «исламским» не называясь. Назывался же он (и сейчас называется) «инвестициями». Так работали купеческие компании. Кто-то плыл за море, а кто-то финансировал строительство корабля, наём экипажа и закупку товара, – в расчёте на прибыль от продажи оного.

Во-вторых же, кажущееся достоинство исламского банкинга, на самом деле, является его критическим недостатком. Шариат защищает интересы должника, но не кредитора. По правилам исламского банкинга кредитор принимает все риски коммерческих неудач на себя. И что? Кто-то реально думает, что он будет делать это бесплатно?

Банк, хоть десять раз исламский, – предприятие, работающее с целью получения дохода владельцем. Половина малых бизнесов разоряется в течение первого года. Значит, вторая должна будет заплатить банкиру и за себя, и за первую.

Если ростовщический процент оформляется, как «доля в прибыли», это будет поистине конский процент. Одалживаться предпочитали у евреев, потому что они предлагали деньги намного дешевле.

...Предусмотрена в исламском банкинге и возможность получения кредита (беспроцентного) под залог имущества. Причём, опять-таки, без риска для должника потерять, скажем, дом. Ибо, если по «еврейским» правилам, заложенное имущество отбирается в случае просрочки платежа, то в «исламском» варианте нет никаких подводных камней. Получатель кредита – сначала – продаёт свой дом банку, а только потом постепенно «выкупает» его, – разумеется, по более высокой цене. Если же не успевает, то, – в чём проблема? Это уже не его дом был.

Но такие же услуги, – с залогом и выкупом, – предоставлялись и в христианской Европе. Ломбардские банкиры, – которым также вера запрещала начислять процент, – особенно подобными операциями славились.

Если же проще, то «исламский банкинг» подразумевает представление финансовых услуг, которые всегда были и остаются доступны и в христианских странах. Только на востоке игра идёт по менее привлекательным для клиента правилам.