О личном фонде

Личный фонд, как новый инструмент наследования бизнеса и активов, проходит постоянную «донастройку» с точки зрения налогообложения. Общий тренд изменений в налогообложении Личных фондов направлен на учет его специфики. Под стать предназначению Личных фондов, налоговый режим стал приближен к налогообложению при личном владении и управлении активами. Иными словами Личный фонд действительно становится все более интересен как инструмент наследования, особенно наследования бизнеса и бизнес-активов.

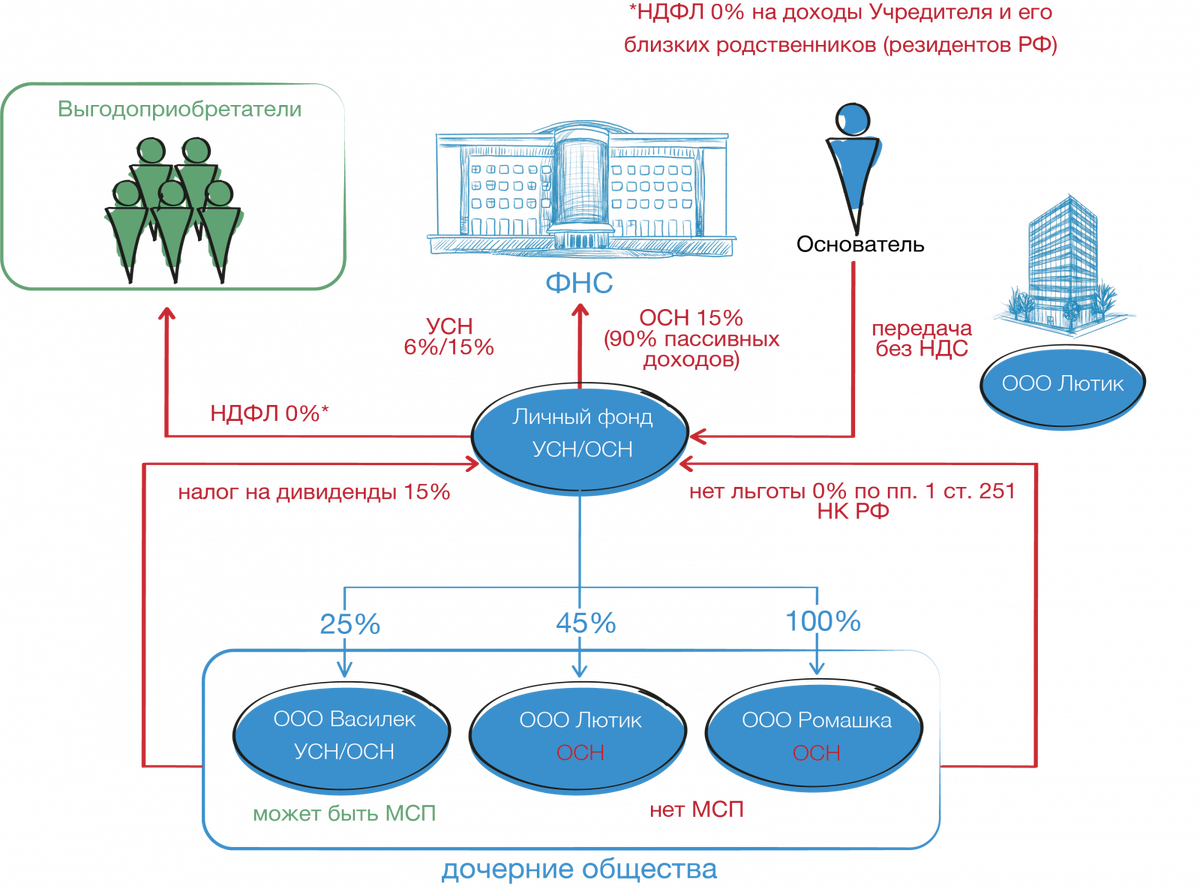

Рассмотрим особенности налогообложения Личных фондов.

Налоговые режимы

Личного фонда

Личный фонд, как и другие юридические лица, может применять как общую (ОСН), так и упрощенную систему налогообложения (УСН). ■

При применении общей системы налогообложения стандартная ставка - 20% (с 2025 года - 25%). Личный фонд может применять пониженную ставку 15%, если доля «пассивных» доходов более 90%. ■

К «пассивным» доходам относятся, например:

- дивиденды;

- проценты;

- доходы от продажи долей, акций и недвижимости;

- доходы от сдачи недвижимости в аренду;

- и т.п.

Узнать про упрощенную систему...

Имущество Личного фонда

>Передача Учредителем имущества Личному фонду

>Передача имущества Личным фондом в пользу выгодоприобретателей

Выводы из рассмотренные правила налогообложения