Акции Русгидро исторически попадали в список deep value бумаг, перспективы раскрытия стоимости которых были актуальны лишь в теории. В текущих условиях, эти перспективы стали еще туманней.

⚡️ Операционные результаты за 9 месяцев 2024:

✔️ Выработка электроэнергии выросла на 3,3% г/г.

✔️ Отпуск тепловой энергии снизился на 2% г/г.

👉 Результаты нейтральные, в рамках стандартных колебаний. Но, к сожалению, финансовые результаты компании уже давно перестали быть производной от выработки электростанций. На них сильно влияют другие негативные факторы.

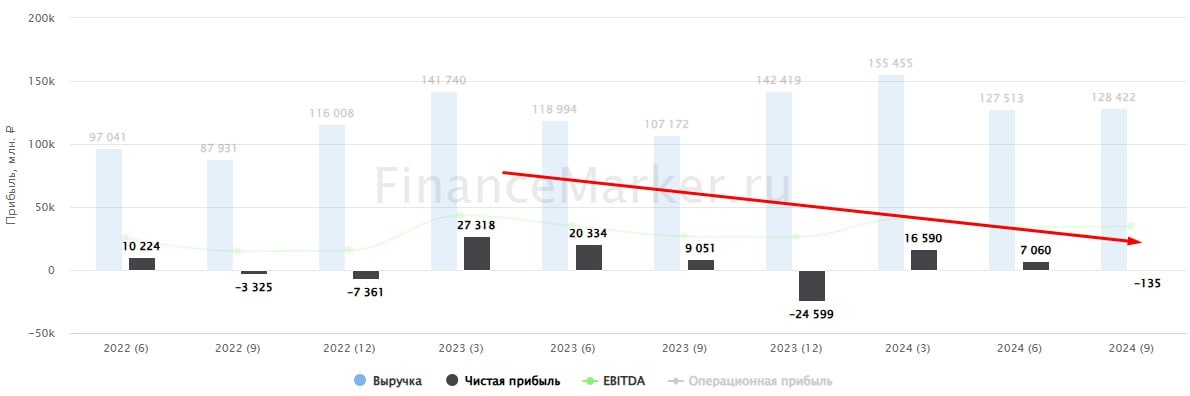

📊 Финансовые результаты за 9 месяцев 2024

📈 Выручка выросла на 11,8% г/г, EBITDA на 17%. Очень неплохой результат для консервативного генерирующего бизнеса. Но...

📉 Чистая прибыль снизилась в 2,4 раза, так как стоимость обслуживания долга устремилась ракетой в космос. Только вдумайтесь, чистые финансовые расходы увеличились с 0,6 млрд рублей годом ранее до 32,3 млрд! Сюда вошел и убыток от переоценки форвардного контракта на акции на 14,7 млрд руб.

🤯 Если же посмотреть на отдельно взятый 3 квартал, то становится понятно, что ситуация стремительно ухудшается. Финансовые расходы съедают все больше операционной прибыли.

❓Как решать проблему? Скорее всего, также как и раньше - закрывать дефицит ликвидности допэмиссиями. Проверенный метод, который работает в Русгидро годами. Да, это вредит акционерной стоимости (что хорошо заметно по многолетней динамике котировок), но решает вопросы энергетической безопасности страны.

❌ Платить дивиденды в текущей ситуации не имеет смысла, если конечно государство не хочет окончательно похоронить компанию. Об этом прямо говорит и генеральный директор Русгидро.

📌 С учетом всех вводных, можно сказать твердо и четко: никакой идеи в акциях Русгидро прямо сейчас нет. Но! Не исключено, что тяжелое положение дел может подтолкнуть государство к реформам бизнеса, которые откладывались в прошлом. Если инициативы подобного рода будут выдвинуты, советую отнестись к ним с вниманием. Как показывает практика, истории трансформации "гадких утят" могут приносить очень высокую доходность.

#HYDR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat